众筹界杀出匹黑马:揭秘汽车众筹三大玩法

导读: 受经济下行和需求增速放缓的影响,中国汽车市场在经过十年的黄金发展期后迎来转折点:新车销量急剧放缓,汽车金融、二手车、汽车租赁等汽车后市场服务却呈现火爆态势。

受经济下行和需求增速放缓的影响,中国汽车市场在经过十年的黄金发展期后迎来转折点:新车销量急剧放缓,汽车金融、二手车、汽车租赁等汽车后市场服务却呈现火爆态势。近一两年来,汽车金融产品不断增多,单单在互联网金融领域,主营业务为车贷的P2P平台便已超过200家,2015年成交规模保守估计在600-700亿元左右,2016年上半年更是突破1,000亿元;二手车电商自2015年以来出现井喷,资本密集涌入,竞争异常惨烈;

与此同时,以汽车买卖价差模式为主的汽车众筹异军突起,2015年交易规模达到15亿元,2016环比增幅超过26.2%,7月份单月规模更是达到8亿元以上,远远超过同期的股权众筹和产品众筹。

华中新金融研究院·汽车金融研究中心尝试从不用的角度,对汽车众筹做出不同的划分:

1)从车辆使用目的来看:自购型众筹、买卖价差型众筹和经营收入型;

2)从汽车属性来看:新车众筹、平行进口车众筹、汽车租赁众筹和二手车众筹等;

3)从众筹平台角色来看:撮合型众筹、自营型众筹和综合型众筹。

目前,针对二手车的买卖差价型众筹是主流,平台则以撮合型居多。本文是汽车众筹研究系列之一,将从车辆使用目的的角度对自购型众筹、买卖价差型和经营收入型众筹做一些梳理。

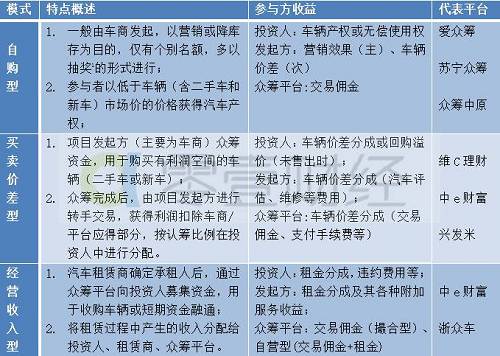

1.模式分类

2.自购型众筹

这类众筹相对小众,车商让利空间较大,仅以个别车型在流量较大或与自身合作密切的众筹平台上发布,目前规模大约数百万元。具体来看,其发起方主要有三类:

1)新车代理商,比如某销售公司曾在苏宁众筹发起“十元抽宝马汽车”的活动,苏宁官方为众筹支持人随机派发众筹编号,根据算法得出众筹结果,幸运用户可获得车辆二十年使用权。这类众筹实质上是一种抽奖行为,众筹对象不只包括汽车,房产、无人机和家用电器都在选择范围内,京东众筹、国美众筹均有过此类抽奖型众筹。

2)二手车商,投资人以较低价格获得二手车产权,其本质上是车商为了清理库存或宣传而发起的低价促销活动。相关案例有某二手车商于2016年6月在众筹中原平台发起的 “宝马汽车众筹专场活动”。

3)平行进口车车商。2015年2月,上海自贸试验区平行进口汽车交易中心正式试营业, 这是继2014年8月国家工商总局宣布取消汽车品牌授权制度后的又一大利好。彼时,恰逢互联网众筹的风口来临,部分资金渠道来源不足或亟需资金杠杆扩大规模的车商瞄准众筹的规模效应,在平台发起众筹,同时完成了车辆购买至销售的环节。这类众筹跟二手车车商发起的产权众筹无本质区别,仅在于众筹车辆的属性不同。

3.买卖价差型众筹

发起方主要为小微车商,多采用个人/多人出资的形式收购车辆,资金存量和融资渠道匮乏,市场竞争激烈,车源一般不太稳定。通过众筹,车商可迅速获得所需资金,一方面避免错失收购车辆的良机,另一方面利利用杠杆扩大经营规模;众筹投资人则可获得远高于一般理财产品(如银行理财,P2P产品)的收益,目前年化收益多在20%-30%之间,一些项目可达到60%以上。

专业的买卖价差型众筹平台最早于2015年1季度产生,2015年下半年开始明显增多,年底达到8家,累计众筹金额达到7.5亿元。2016年,该类模式的众筹逆势发展,持续火爆,至2016年7月底平台数量达到43家,累计规模超过36亿元,7月单月突破8亿元。

4.经营收入型众筹

顾名思义,经营收入型众筹中投资人的收益来自汽车的经营性收入,通常指租赁收入。按租赁期结束后所有权转移的不同,汽车租赁可分为传统租赁和融资租赁,前者承租人只获得使用权,后者在租赁期结束后,承租人可以选择有偿接收产权。目前这两种租赁方式都有相应的众筹玩法。

对租期较短的传统租赁,其模式较为简单:汽车租赁公司收购车辆后,在平台凭借车辆产权发起众筹,以用于资金融通(如购买更多车辆),众筹投资人与车商、平台分享汽车租赁收入。这种模式本质上是一种信用借款行为,跟传统借贷不同的是,短租汽车众筹没有固定的收益,车辆也无明确的抵押物,投资人的收益在很大程度上取决于车商的经营能力,风险较高。

对于融资租赁而言,目前存在两种模式:

一是中长期分红。租赁商将汽车租给承租人并交付使用后,以车辆租赁证明和承租人身份信息等作为凭据发起众筹,以获得短期资金融通。众筹投资认的收益和分红则来自融资租赁期间承租人的每期回款以及可能的违约金,其期限可长达2年以上[2]。

二是短期垫资。车商在获得金融/类金融机构的放款前,通过平台进行众筹,拿到放款后向投资人交割本金与利息,众筹投资人实质上提供了一种短期垫资服务。一般流程如下:

1)有明确租车意向的承租人选定汽车后,向汽车租赁公司缴纳一定比例(多在20%上下)的的定金及上户费用;

2)汽车租赁公司在众筹平台上进行剩余购车款的筹集;

3)若众筹成功,汽车租赁公司购车并完成承租人相关手续;

4)汽车租赁公司向融资租赁公司等机构提出融资申请;

5)融资租赁公司放款后,汽车租赁公司向众筹投资人返还投资额,并将汽车租赁收益(扣除运营成本、交易佣金等费用)按出资比例分配给投资人。

[2]部分车商采用分期众筹的做法,以缩短投资周期吸引投资人,类似P2P领域内存在的“续贷”。

5.三种模式的比较

1)投资人角度看,自购型众筹跟其他两种有较大区别,众筹金额一般为整车价格(抽奖型除外),投资人最终获得的是汽车产权/长期使用权,不存在流动性问题,风险主要来自所筹汽车的质量问题等等。买卖价差型和经营收入型更接近于理财产品,投资金额较为灵活,一般1,000元起投,投资人获得现金收益或分红;在车辆待售/租期间,特别是无回购措施的众筹产品,投资人存在流动性问题;众筹风险是多方面的,包括平台及车商的道德风险、汽车质量问题、无法如期销售/租出的风险等等。

2)对项目发起方来说,自购型众筹有利于车商销售车辆降库存,但主要起营销推广作用;买卖价差型及经营收入型众筹为资金实力差的二手车商和汽车租赁公司提供资金融通和资金杠杆,大部分可归属于库存融资。

3)从众筹平台的角度,平台在众筹过程中“扮演”的角色主要有两种:一是信息中介,平台不为众筹项目提供实质担保,盈利主要来源于向项目发起方收取的交易佣金或是利息管理费等,平台更关心交易规模的扩大而非具体业务模式的选择,多种模式混合经营是可能的,比如中e财富平台同时有买卖差价型众筹(新车&二手车)和经营收入营众筹(融资租赁)。二是信用中介,众筹平台所属公司自有或入股车商(或租赁公司),此种模式下,平台需要为投资人提供保障措施,其主要收入来自车辆销售或租赁利润,因此更倾向于选择利润空间更大的模式为主要业务,如自营型平台浙众车虽有多种模式的众筹,但买卖价差型项目的数量远超经营收入类项目[3]。

6.本文小结

无论是在平台数量抑或交易规模方面,买卖价差型众筹均是目前市场主流。据零壹研究院数据中心不完全统计,截至2016年7月末,涉足汽车产权众筹的平台有3家,金额在千万级别;涉足买卖价差型众筹的平台43家,累计筹资额36.6亿元;涉足经营收入型众筹的平台共有2家,累计规模2.9亿元。

三种模式的汽车众筹目前均未发展成熟,自购型众筹的开展主要受制于我国互联网众筹发展的迟缓,除淘宝、京东和苏宁等电商系外,绝大多数众筹平台受众面狭窄且不具备识别潜在汽车购买者的能力,因而促进销售的作用有限。买卖价差型和经营收入型众筹在2015年1季度后产生,发展时间短,生态构成较单一,投资人、平台和车商(租赁公司)为众筹主体,支付机构、系统供应商、征信机构、行业门户和监管层作用非常有限,这种结构不平衡的状态酝酿着较大风险,行业已现恶意跑路的平台,投资人须注意风险防范。

[3]此段不代表买卖差价型众筹利润高于经营收入型众筹。

关于我们·零壹华中新金融研究院

零壹财经是专业的新金融成长服务机构,拥有新金融媒体矩阵、零壹研究院、华中新金融研究院等平台。

华中新金融研究院是独立、专业、开放、创新的学术交流平台和新型智库。汽车金融研究中心是研究院垂直研究中心之一,专注于研究汽车金融行业、商业模式、产品和政策,搭建汽车金融深度研究和交流平台,促进汽车金融健康生态建设。