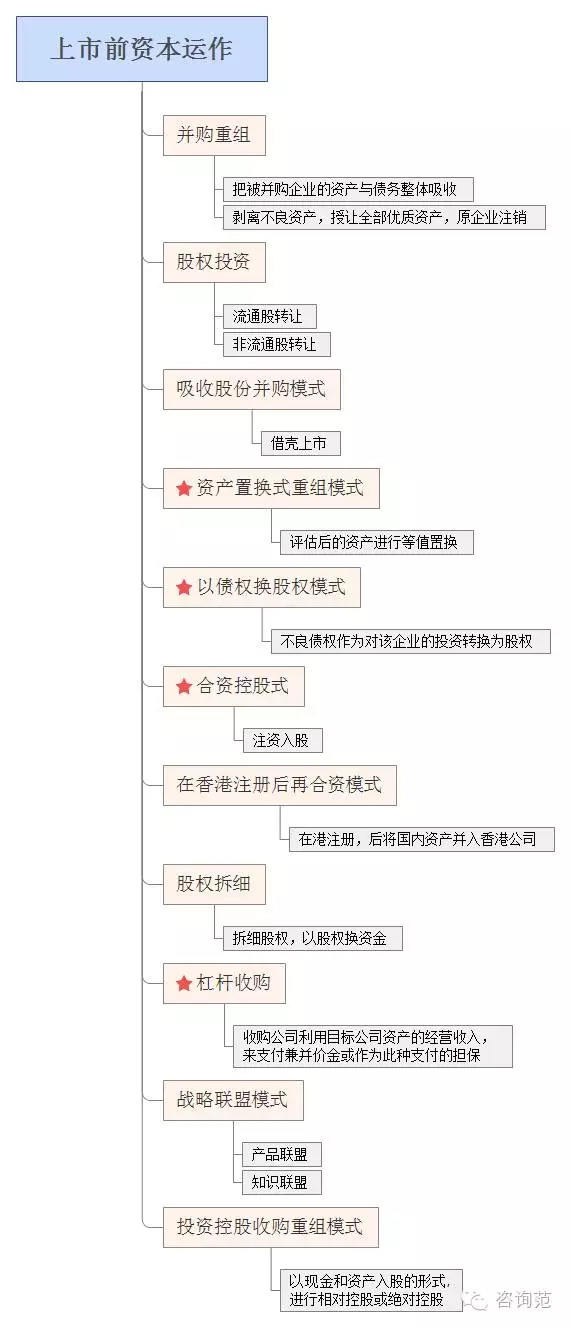

图解知士—— 资本运作(图文并茂,建议收藏)

导读:小编查阅了大量的相关资料,为大家整理并总结出11种资本运作模式,并且针对这十一种运作模式进行了梳理。

上市,看似高大上,实际上你只看到其光鲜亮丽的一面,上市前期需要做大量准备工作的,资本运作,作为上市前重要的一个部分,当然不容小觑。

小编查阅了大量的相关资料,为大家整理并总结出11种资本运作模式,并且针对这十一种运作模式进行了梳理。

请看下图:

接下来,重头戏来了,星号标注出来的,是日常最常见的四种资本运作模式,光说不练假把式,今天就针对这四种运作模式,进行详细的解读。

1 资产置换式重组模式

2 以债权换股权模式

3 合资控股式

4 杠杆收购

1 资产置换式重组模式

资产置换是指上市公司的控股股东以优质资产或现金置换上市公司的呆滞资产,或以主营业务资产置换非主营业务资产等情况,包括整体资产置换和部分资产置换等形式。资产置换后,公司的产业结构将得以调整,资产状况将得以改善。

图解案例:

优缺点:

1.并购企业间可以不出现现金流动,并购方无须或只需少量支付现金,大大降低了并购成本。

2.可以有效地进行存量资产调整,将公司对整体收益效果不大的资产剔掉,将对方的优质资产或与自身产业关联度大的资产注入,可以更为直接地转变企业的经营方向和资产质量,且不涉及企业控制权的改变。

3.其主要不足是在信息交流不充分的条件下,难以寻找合适的置换对象。

2 以债权换股权模式

并购企业将过去对并购企业负债无力偿还的企业的不良债权作为对该企业的投资转换为股权,如果需要,再进一步追加投资以达到控股目的。

图解案例:

优点:

1.债权转股权,可以解决国企由于投资体制缺陷造成的资本金匮乏、负债率过高的“先天不足”,适合中国国情。

2.对并购方而言,也是变被动为主动的一种方式。

3 合资控股式

又称注资入股,即由并购方和目标企业各自出资组建一个新的法人单位。目标企业以资产、土地及人员等出资,并购方以技术、资金、管理等出资,占控股地位。目标企业原有的债务仍由目标企业承担,以新建企业分红偿还。这种方式严格说来属于合资,但实质上出资者收购了目标企业的控股权,应该属于企业并购的一种特殊形式。

图解案例:

优缺点:

1.以少量资金控制多量资本,节约了控制成本。

2.目标公司为国有企业时,让当地的原有股东享有一定的权益,同时合资企业仍向当地企业缴纳税收,有助于获得当地政府的支持,从而突破区域限制等不利因素。

3.将目标企业的经营性资产剥离出来与优势企业合资,规避了目标企业历史债务的积累以及隐性负债、潜亏等财务陷阱。

4.不足之处在于,此种只收购资产而不收购企业的操作容易招来非议;同时如果目标企业身处异地,资产重组容易受到“条块分割”的阻碍。

4 杠杆收购

杠杆收购(Leveraged Buy-out,LBO)是指公司或个体利用收购目标的资产作为债务抵押,收购另一家公司的策略。交易过程中,收购方的现金开支降低到最小程度。换句话说,杠杆收购是一种获取或控制其他公司的方法。

杠杆收购的突出特点是,收购方为了进行收购,大规模融资借贷去支付(大部分的)交易费用。通常为总购价的70%或全部。同时,收购方以目标公司资产及未来收益作为借贷抵押。借贷利息将通过被收购公司的未来现金流来支付。

图解案例:

特征:

1.收购公司用以收购的自有资金与收购总价金相比微不足道,前后者之间的比例通常在10%~15%之间。

2.绝大部分收购资金系借贷而来,贷款方可能是金融机构、信托基金甚至可能是目标公司的股东(并购交易中的卖方允许买方分期给付并购资金)。

3.用来偿付贷款的款项来自目标公司营运产生的资金,即从长远来讲,目标公司将支付它自己的售价。

4.收购公司除投入非常有限的资金外,不负担进一步投资的义务,而贷出绝大部分并购资金的债权人,只能向目标公司(被收购公司)求偿,无法向真正的贷款方——收购公司求偿。实际上,贷款方往往在被收购公司资产上设有保障,以确保优先受偿地位。