大国关系拐点将至,有坑更有红利,未来三年的投资策略是什么?

导读:中国正处于一个历史性的关键拐点,中国人的国家认同、国民自信和综合国力的提升,使得我们处于非常接近民族复兴的中国梦。这是百年未有之变局,未来三年看多中国、做多中国是唯一正确的投资战略。

中国正处于一个历史性的关键拐点,中国人的国家认同、国民自信和综合国力的提升,使得我们处于非常接近民族复兴的中国梦。这是百年未有之变局,未来三年看多中国、做多中国是唯一正确的投资战略。

尽管这个关键拐点如此清晰,但各种争议仍然喋喋不休,围绕中国经济是否走入新平台、新周期的争吵正酣。在过去六个季度,中国经济已放弃了继续让金融地产唱主角的老路,撤火了或强或温和的刺激政策,实体经济整体有所稳固,局部有所创新。

如今中国经济逐步呈现在新平台之上蓄势待发的新气象。没有什么人关心2017年下半年GDP高了还是低了零点几个百分点,粗放增长和创新泡沫都已在消退,人们在努力挖掘中国经济增长的新动能,尽管新动能仍然并不清晰。这是一个历史性的拐点,我们已身处其中。

1 大国关系的拐点

美中的和而不同尤其关键,中国需要做好面对持续外部压力的准备。

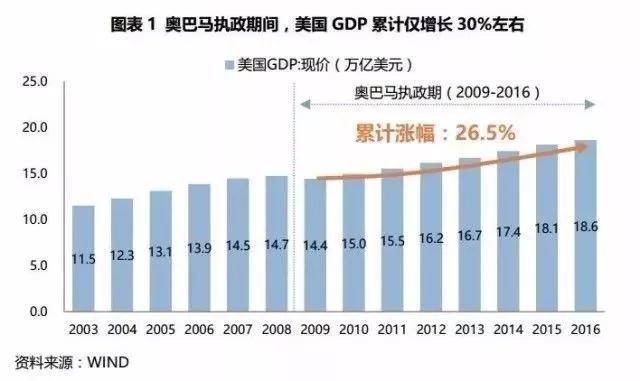

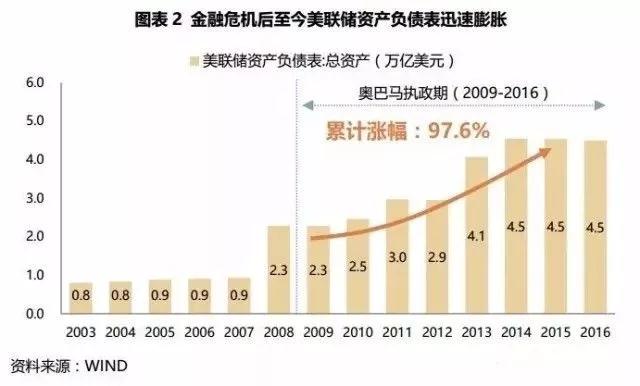

大国关系的拐点,主要是由于西方的相对衰落所致。以美国为例,奥巴马执政期间,美国GDP累计仅增长30%左右,但美联储资产负债表从金融危机前的不足1万亿美元膨胀到4.5万亿美元,联邦政府债务从10万亿美元膨胀到20万亿美元,这种局势明显难以为继。

美方在强调,考虑构建未来50年的中美关系,和1972年中美建交以来的45年相比,未来50年美国必须重新看待在政治、经济、科技等诸多领域都不逊色于美国的中国,必须使得中美新型大国关系有利于国际社会的利益和美、中国共同利益。

大国关系的拐点日益临近,中国需要通过一带一路等战略举措,主动努力延长战略机遇期。

2 工业化的拐点

大工业向智能工业走得很快,中国和美国工业竞争能力不断接近。

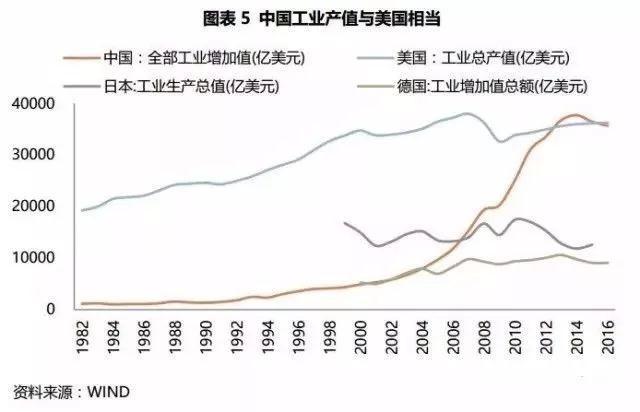

中国目前具有全球最完备的工业体系,其工业产值已经大幅超过日本和德国,与美国规模相当。

中国存在产能过剩、债务杠杆和产业升级等诸多严峻问题,但中国后工业化的智能制造潜力同样可观。

未来工业革命的竞争,可能主要在中美之间。而以流水线大规模标准品为特征的工业化可能在退潮中,考虑到有可能中国对化石能源、钢铁有色等资源品的边际需求增长在放缓,而全球范围内尚未出现其他新兴国家能够接续这种需求,很可能在未来五年,大宗商品市场处于温和高位,但难有亮色的状态。

3 城市化的拐点

中国人口大迁徙和大集中逐步放缓了,基建高潮也已在巅峰。

尽管从户籍人口看中国城市化似乎尚未完成,但若从实际进程看,中国居住在城镇以上的人口可能已逾70%。尽管人口迁徙和超大繁华都市仍在推进,但无论中国城市化还是房地产,很可能已度过巅峰,建材和家居家装也会随之增长放缓。

这种拐点带来的冲击意义深远:

一是使构建和完善社保体系的时期更短促,劳务输出大省压力尤大;

二是熟练劳动力不足的问题将突出,城市群之间可能围绕年轻人爆发争夺战;

三是城镇化的空间可能小于预期,基建周期及其回报率可能被高估。

由此可见,中国城市化拐点也许意味着,中国房地产和基建可能已经处于巅峰期,这种拐点并非由于限购限贷等调控所致,而是行业大周期所致。

我们相信2017年地产销售金额和面积仍将创历史新高,地产行业加速集中,进而给地产龙头企业带来较多机会。同时,基础设施的多主体筹资、建设、运营和持有也会日益受到重视。

事实将证明,中国楼市不会爆发泡沫式崩溃,严厉的调控措施延长了地产景气周期,平抑了价格泡沫。

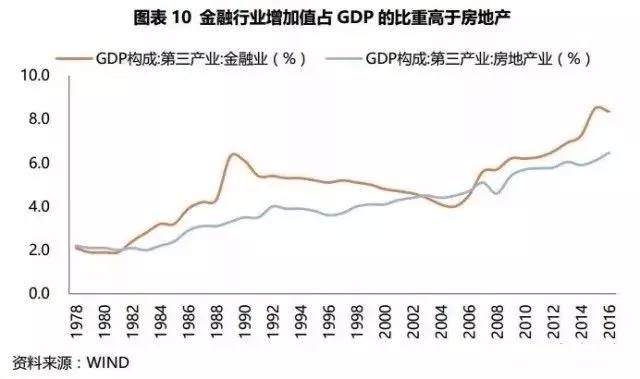

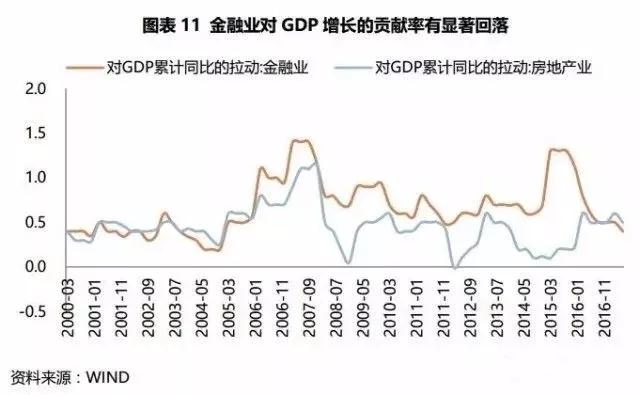

4 金融的拐点

传统金融既产能过剩又利润摊薄中,或者说,地产+金融不再是未来驱动中国经济的双引擎。

次贷危机以来,全球都在经历金融去产能化,中国也不例外。

随着中国央行明显放缓货币供应量的增速,伴随中国工业化、城市化的高速货币化进程也接近尾声,中国金融业增加值对GDP的贡献可能持续下滑。

尽管过去30年中国究竟存在何种程度的货币超发仍继续存在争议,但当下各口径货币供应量增速的全面回落,并非由于宏观调控而致的短期选择,货币供应增速放缓折射出对高速增长平台的最终道别。

由此可见,传统金融行业也面临去产能、减网点、降利润、扶实体、防风险等一系列挑战。同时考虑到当下国有银行和大型保险公司的估值水平,金融求稳的同时,也可能会伴随金融股活跃的现象。

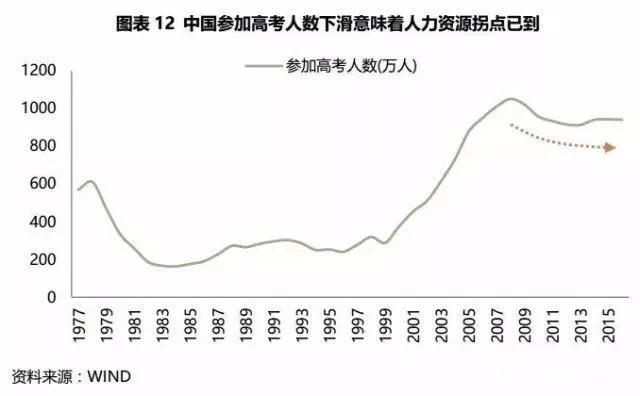

5 人力资源的拐点

本土服务业崛起,社保体系承压,人工智能加速催化。从每年的参加高考人数看,中国人力资源的拐点已到。

增长更快的老人和较慢的青少年,使得中国继续提高人均受教育年限,提供富有创造力的人力资源的难度在增加。

困扰富士康类型企业的最大问题,不是订单、资金或生产基地,而是高度纪律性的熟练劳动力不可复得。

由于人口和土地资源的变迁,中国经济迅速从外资+工业化,转向金融+地产,并再度向智能制造+本土服务转型。

6 生态环境的拐点

产业转型和被唤醒的公众带来生态修复。

工业化需要向智能制造4.0迈进,中国农业也将在供给侧改革下转向绿色优质。

随着中国超越中等收入陷阱,政府治理能力的提升,和民众环境参与意识的觉醒,中国有可能面临一个柳暗花明的美丽中国。

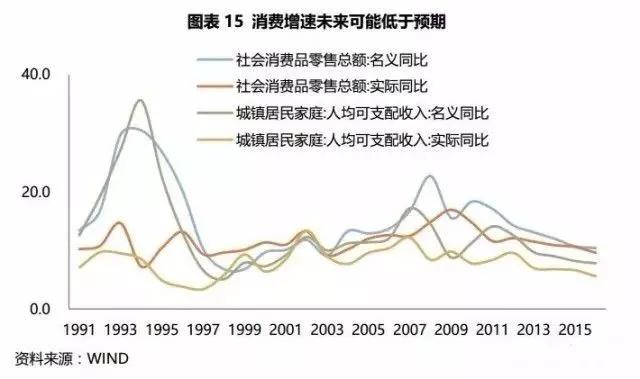

7 消费升级的拐点

靠移动互联网时代的智能消费。

如果中国有什么消费升级亮点的话,可能要依赖移动互联和人工智能的长足进展了。

尽管中国经济增长向消费转型是必然的,但这不意味着消费能始终维持在约10%的增速,而很可能低于预期,这是目前中国在消费品领域和住房领域已经达到的水平所决定的,也是中国居民净储蓄率趋降和年轻族群不足的下行趋势快于预期所决定的。

这也意味着已经实现行业洗牌和形成龙头企业的大消费行业,例如白酒、乳业和家电业的未来增长可能低于预期,新奇特消费率和航空出行率则可能持续提升。

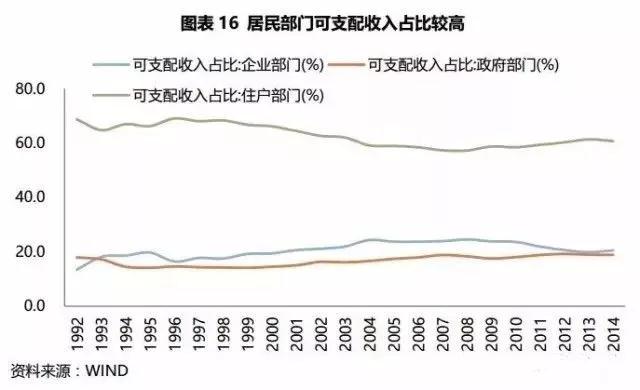

8 家庭部门税收的拐点

为企业减负几乎意味着改革个税体系,不给家庭加税,就难以给实体经济持续减税。

人们常常在争论中国企业税负过重,其实这掩盖了另一个问题,即中国家庭部门税负过轻,尤其是富裕人群和巨富者的税负过轻。未来要为中国企业持续减税,就必须考虑对家庭部门的有效税收征管。

这种税制转型,必须随着消费驱动型、智慧服务型经济而不断加速推出。个人所得税、房地产税、遗产税的陆续开征是合理选项。

由此可见,政府对家庭部门,尤其是高收入群体的税负必然和必须逐步增加。一个向中国富人加税,为中国企业减税的潮流在涌动。房产税和遗产税的陆续开征只是时间问题。

过去五年,中国社会悄然之间经历了急剧的转折,中国国家命运日渐清晰。过去五年,中国社会个人心中的正义、秩序和凝聚力在增加。

我们必须意识到,在有些改革的时机尚不具备时,不让坏人肆无忌惮地继续做坏事,在一定程度上就是让好人做好事更容易一些,好坏力量的此消彼长,也使得和经济增长相应的财富创造以分享,更多地惠及正直勤勉的企业家和普罗大众。

全方位经济转折或已出现,或将出现,并将延续几十年。在2020年之前,投资中国的唯一正确策略就是坚持信心,坚持做多中国企业,尤其是国有企业。