李迅雷:高房价其实就是高税收 稳房价就是稳财政

导读:学过经济学的人都知道,通货膨胀相当于一种税:央行通过购买国债来扩表,从而增加基础货币的投放,货币规模扩大又引发通胀,即老百姓(46 350, 0 68, 1 49%)购买消费品需要花更多的钱,这相当于政府向百姓间接征税。

学过经济学的人都知道,通货膨胀相当于一种税:央行通过购买国债来扩表,从而增加基础货币的投放,货币规模扩大又引发通胀,即老百姓(46.350, 0.68, 1.49%)购买消费品需要花更多的钱,这相当于政府向百姓间接征税。不过,这些年来,虽然中国货币规模的增速依然很高,但国内的CPI却不高,难道货币“超发”不再导致通胀,“通胀税”也可以忽略不计了?

货币不会消失——只是通胀载体转移了而已

美国经济学家麦金农在1993年把中国出现的“在财政收入下降的同时保持价格稳定与高金融增长”,即大量超额货币供给与低物价水平并存的现象称为“中国之谜”,即货币莫名其妙地“消失”了。多年来,对超额货币供给的解释五花八门,如有“被迫储蓄假说”、“价格指数偏低假说”、“地下经济假说”、“货币沉淀假说”、“综合成因假说”、“货币流通速度下降假说”、“货币化假说”以及“储蓄难以转化为投资假说”等等。

不过,这些解释在经历了20多年之后再看,似乎有些牵强了。按照我的理解,中国在改革开放之后经历了一个货币化的过程。原先在计划经济体制下,商品的供给多采取配给制,故社会经济运行所需的货币量相对较小;而在中国经济市场化推进过程中,货币化的程度大幅提高。比如,在上世纪90年代之前,中国M2总量不足1万亿元,尽管也有过通胀,但导致物价上涨的更多是短缺经济的原因,在价格双轨制的情况下,物价上涨不完全是一种货币现象。

那么,为何M2规模快速增长、并在1996年超过名义GDP总量后,中国却再也没有发生严重的通胀呢?这可能与国内资产规模不断扩大有关。我们不妨把众所周知的费雪方程式做一个变换:

MV=PQ=P1Q1+P2Q2+P3Q3+P4Q4+…

(费雪方程可概括为:一国的名义利率反映了依该国预期的通货膨胀调整后的真实回报率,也就是说,造成各国名义回报率不同的原因,仅仅是因为通货膨胀率的预期不同)

其中,M表示货币供应量,V表示货币流通速度,P表示总体价格水平,Q表示最终产品和服务的数量,Q1代表一般消费品和一般服务数量,Q2代表高收入群体购买的奢侈品和奢华服务数量,Q3代表金融资产的数量,Q4代表实物资产(主要为房地产)的数量,而P1-P4都是与之对应的价格。

之所以把费雪方程式的等式右边做这样的变换,是想说明:首先,尽管中国货币超发,但由于日益扩大的贫富差距,这些货币大多流入高净值群体手中。其次,中国1990年开始有了股市和债市,2000年起房地产市场化带来楼市的繁荣,这导致Q3和Q4的规模大幅上升,从而吸纳了大量的货币流向证券市场和房地产市场。

众所周知,CPI包含八大类消费品和服务,这八大类权重各有不同,由于奢侈品消费或奢华服务在CPI中所占权重很小,而房地产投资成本等则根本不体现在CPI中,房租在CPI中的权重也不大,故CPI的高低基本由一般消费和服务决定,这就导致货币大规模超发而CPI却不高的现象出现。

通货膨胀的原义就是货币膨胀(过量发行),后来渐变为“物价上涨”的代名词。如果回归通货膨胀的本源,那么,当前金融资产估值偏高、房价居高不下、古玩艺术品价格一涨再涨、出境旅游高消费等现象,实际上也是货币超发即通货膨胀的体现。因此,不存在“货币消失”现象。

高房价实质就是高通胀的表现

——显性税收与隐性税收

如前所述,通货膨胀的原义就是货币扩张,高通胀就是货币严重超发,只不过主要不是体现在CPI(消费价格指数)上,而更多体现在奢侈品、服务价格或资产价格上。因此,高房价是货币大规模扩张(高通货膨胀)的一种表现形式。

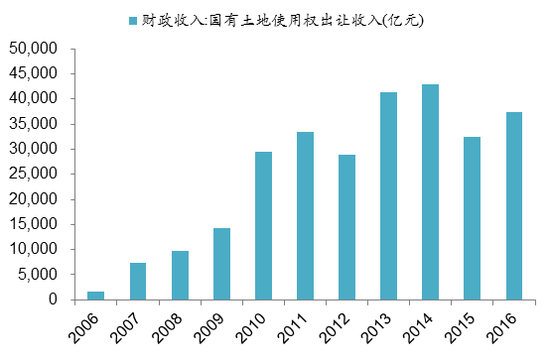

此外,高房价不仅是高通胀的一种表现形式,而且也相当于一种高额税收。从显性来看,土地财政就是一种税收,因为土地价格越高,房地产市场越火爆,政府卖地收入就越高。例如,2006年国有土地出让金收入只有1650亿元,到2014年则达到4.29万亿元,2016年仍有3.75万亿元。

资料来源:Wind,中泰证券盛旭供图

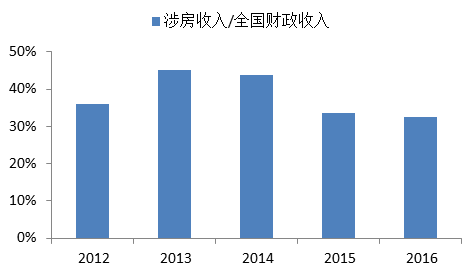

近年来,在全国政府财政收入中,房地产相关的各种税收(房地产营业税、企业所得税、契税、房产税、土地增值税等)加上土地出让金收入占比最高达到约45%,2016年仍在30%以上(由于营改增的影响,该比例存在低估)。可见,房地产对政府财政收入构成了重要支撑。

资料来源:Wind,中泰证券盛旭供图

不可否认的是,土地财政对于中国经济长期维持高增长或中高速增速起到了决定性的作用,这也是有别于发达国家经济发展路径的一种独特的循环发展模式。因此,土地财政是一把双刃剑,它在对城市基础设施的完善做出很大贡献的同时,也对房价的不断上涨起到了推波助澜的作用,这也是地方政府在抑制房价上涨方面缺乏动力的主要原因。这也可以解释为何房产税试点早在2010年就推出了,为何至今仍没有立法的原因:是因为存在信息没有互联互通的技术障碍吗?显然不是。

除了带来政府涉房财政收入增加等显性高税收之外,高房价同时包含着隐性的高税收,即随着房价的上涨,居民可支配收入中用于购房和租房的支出比重不断上升,据我的大致统计,2016年,中国新房(住宅)销售额超过10万亿元,占城镇居民可支配收入总额(人均3.36万元乘以7.93亿人)约为37%,即便扣除4.96万亿元的新增房贷,加上19.14万亿房贷余额的利息,再加上公积金贷款的利息成本,相加大约1万亿元,因此,估计购房者花在购房上的费用占城镇居民可支配收入总额的比重约为23%。

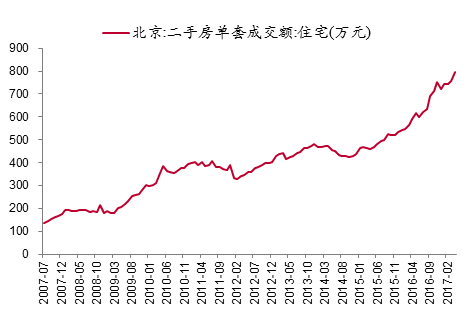

以北京为例,目前北京二手房每套均价约700-800万元,但居民人均扣除消费支出后的可支配收入(即人均可支配收入-人均消费支出)大约只有1万多元。高房价对于有多套房的高净值群体固然有利,但更多普通置业群体却不得不为高房价付出沉重的代价。对于这些人而言,购买住房而付出数额巨大的资金,类似于变相高纳税。

资料来源:Wind,中泰证券盛旭供图

那么,对于不购房的人而言,是否就没有上述所提的“被纳税”呢?看似没有纳税,但实际亏损可能更大,因为若把高房价当成通货膨胀的话,那么,在通胀阶段持有现金所导致的损失是最大的。比如,一个在城里打工超过十年的农民工,这十年的薪酬涨幅肯定远不如房价涨幅,也就是说,如果他想在城里安家的话,这十年他可能是白白打工了。即便是那些在上世纪80、90年代就分了房子的退休人员,如果理财的唯一方式是将退休金存银行,在如今这样一个货币超发的年代,他们一辈子的积蓄都被压缩掉了,也没有能力进行改善性购房。

2016年以来的我国消费增速逐月回落,但奢侈品消费增速却明显上升,如豪华车销量重新回到两位数的增速,明显快于一般乘用车销量增速;茅台价格也从2016年下半年以来出现上涨,澳门博彩业的毛收入同期出现回升。

但作为老百姓消费量最大的食品——猪肉和鸡蛋价格却持续下跌。简言之,富人通胀,穷人通缩,这背后反映了中国经济的结构性问题,即投资拉动模式对高收入群体的收入增长有利,中低收入群体的收入增速则跟随GDP增速。由于购房加杠杆导致居民在涉房支出大幅增加,其他消费则相应减少。从这个意义上看,高房价减少了居民可用于消费的收入,可以视为居民税负的加重。

稳房价就是稳财政——房价能走L型吗

通过上述分析,我们不难发现土地财政对于维持经济增长的重要性,如体现为土地财政在我国政府财政收入中的占比很高,成为这些年来我国基建投资保持高增长的重要资金保障。基建投资与房地产投资约占我国固定资产投资总额的40%左右,这两大投资的高增长,对于缓解我国原材料工业的总体过剩局面、带动相关产业发展起到举足轻重的作用。

因此,从保持财政收入增长或经济稳增长的角度看,房价的稳定或上涨非常重要。而在国内居民家庭资产配置中,房地产的比重占到65%左右,这对于国内房地产需求维持长期旺盛功不可没。如果房价出现下跌,则房地产的投资性需求会大幅下降,从而导致土地财政收入下降。故对于政府部门、尤其是地方政府而言,房价下跌将影响其各项任务指标的完成。

房价下跌对于中国金融体系的冲击则会更大,因为商业银行、信托及民间金融机构等的资产大部分以房地产抵押的形式存在。这也使得我国房地产调控政策虽实施得很早,但效果甚微。

去年,我曾从人口和货币这两个角度分析房价,提出:2010年之前,房价上涨的主要动力来自流动人口和劳动年龄人口的增长;2011年至今,流动人口和购房主力人口数量均已经减少,货币扩张是房价上涨的主因。而目前我们要金融去杠杆,目的是防止发生金融危机,故既要抑制房地产泡沫,但同时又要实现经济稳增长的目标,因此,政策上应该不会采取极为严厉的举措以降低房价,估计更不会采取扩大土地供给的办法来缓解核心城市楼市的供求关系,这是为了防止以后出现商品房过剩问题,类似香港的做法。

尽管目前宏观调控的目标是防止房价大起大落,希望房价最好也能走L型。但真的能走L型吗?我认为难度很大。如前文所述,当前中国的流动人口数量正在减少,人口老龄化导致购房主力人口数量也在减少,这会影响购房者对未来房价的预期,同时,金融去杠杆正在推进中,房贷政策的收紧也在抑制需求——这同样会影响购房者的预期。

因此,房价如果走L型,在走了一段时间后必然会选择方向。在经济增速下行、房价累计上涨幅度惊人的情况下,下行的概率要大于上行的概率。因此,即便是主动去杠杆,也很难改变趋势的逆转,就如2015年下半年股灾的发生,实际上也是主动去杠杆所引发。 事实上,政策很难同时做到去杠杆和股价稳定。

政策可以通过管制来调控物价,可以调控汇率,但最难调控的还是预期。如何做到既能让想卖房的人无怨无悔地卖房,又能给予买房者房价不会跌的坚定信心?