三马热捧众安保险香港上市 千亿估值手到擒来?

导读:2017年9月8日,路透社援引知情人士消息,众安在线财产保险股份有限公司(以下简称“众安保险”)首次公开募股(IPO)获得了香港交易所的批准,募股可能筹资超过10亿美元(约合78亿港元)。

2017年9月8日,路透社援引知情人士消息,众安在线财产保险股份有限公司(以下简称“众安保险”)首次公开募股(IPO)获得了香港交易所的批准,募股可能筹资超过10亿美元(约合78亿港元)。

前述消息指出,众安保险计划在周一接到香港交易所上市委员会的首肯后,开始评估投资者对此次IPO的兴趣。

若此消息为真,众安保险将成为香港金融科技公司中的最大IPO项目,也是中国首家上市的互联网保险公司。

提起众安保险,金融圈的朋友应该不陌生。2013年10月,该公司顶着“中国第一家互联网保险公司”的“光环”出生,背后则是阿里、腾讯、平安、携程等大型互联网巨头。

据众安保险招股说明书,截止目前,蚂蚁金服、腾讯、平安分别占其股份比例16.04%、12.09%、12.09%。

该公司实际控制人、董事长欧亚平通过其所控制的三家公司控制众安保险20.23%股份。欧亚平同时还是百仕达控股(01168)的实际控制人。新三板在线发现,受众安保险IPO聆讯消息影响,百仕达9月6日的股价大涨16.51%。

2015年6月,成立不到两年的众安保险就完成了57.75亿元的融资,投资方为摩根史丹利、中金、鼎晖基金、赛富基金等顶级投资机构。

彼时,众安保险就高达估值300亿元。而如今,外界认为,若该股顺利上市,其市值将接近千亿。

成立仅4年就登陆资本市场,众安保险的发展速度不可谓不快。

发展速度迅猛,利润尚未释放

众安保险在其招股书中表示,从2013年成立至2016年底,公司累计销售超过72亿份保单,服务逾4.92亿名客户。根据Oliver Wyman报告,按该段期间累计服务客户和已售保单数目统计,众安在中国保险公司中排名第一。

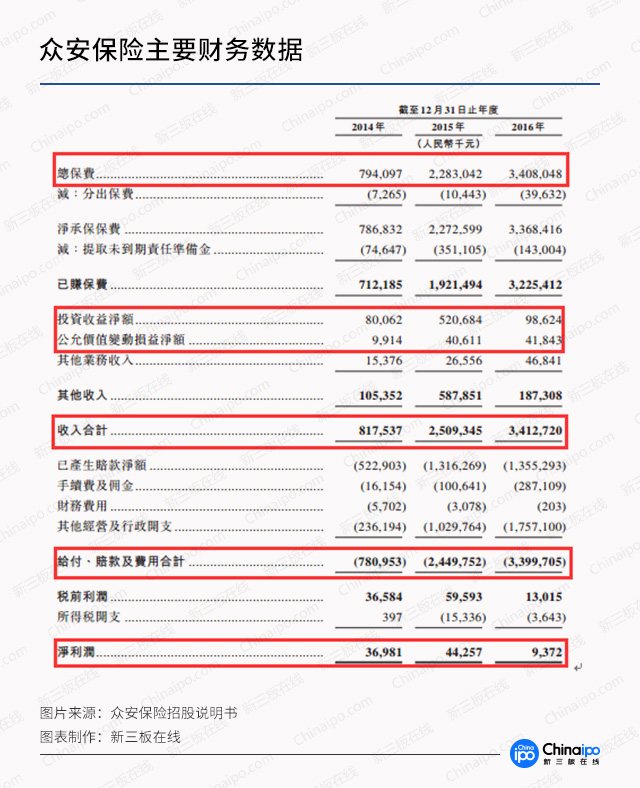

在资产端,2014年、2015年和2016年,众安保险的总资产分别为13.70亿元、80.69亿元和93.32亿元。负债分别为3.49亿元元、11.71亿元和24.73亿元。资产规模扩大主要还是来自于其2015年的融资。

2014年到2016年,众安的保费收入飞速增长,分别为7.94亿元、22.83亿元、34亿元。但净利润却在2016年出现大幅下滑的情况,2016年,众安保险的净利润仅937.2万元,同比下降78.82%。

事实上,近年以来,众安保险的综合成本率(赔付率与费用率的总和,低于100%一般表示承保盈利,高于100%一般表示承保损失)一直高于100%。公司的净利润主要由投资收益获得。

众安保险主要财务数据

另外,众安保险预计2017年一季度将会发生亏损。众安表示,由于规模扩大,公司一季度保费收入较去年同期有所增加。但是,综合成本率将继续超出100%,因为预计一季度的保险经营开支将大幅增加且增幅将超过净保费收入。

众安保险严重依赖股东的支持

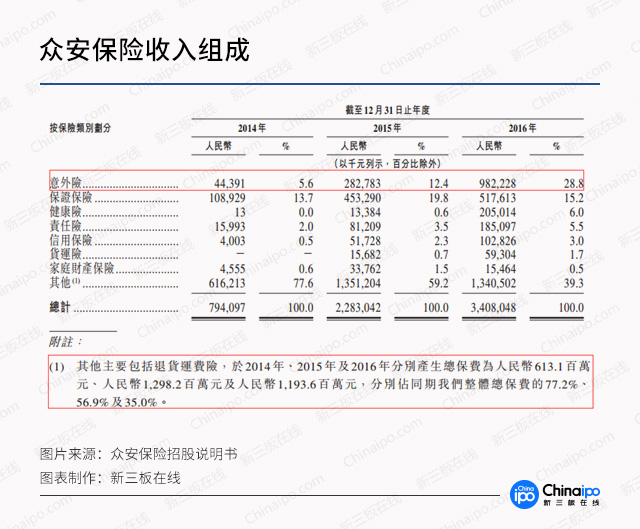

从收入分类看,众安保险近年意外险的收入增长速度非常快,从2014年的4439.1万元增长至2016年的9.82亿元,此项收入已占据众安收入总额的28.8%。

但值得注意的是,众安保险十分依赖阿里的退货运费险。2014年、2015年和2016年,该项险种分别收入6.13亿元、12.98亿元和11.94亿元,分别占其收入的77.2%、56.9%和35.0%。

众安保险按保险类别收入组成

与此同时,阿里在投资众安保险之后又扩大了自身在保险业的布局。

2015年9月,阿里旗下蚂蚁金服,入股中国台湾国泰金控在大陆的全资财产险子公司国泰产险。蚂蚁金服增资额为12亿元,交易完成后占出资额60%,并由此成为控股股东。

2017年5月26日,由蚂蚁金服发起设立的信美相互保险正式开业。据悉,信美保险注册资本10亿元,蚂蚁金服和天弘基金分别出资3亿元和2.05亿元。

面对有了自己“亲儿子”的阿里,作为“干儿子”的众安保险,其尴尬境地不言而喻。据媒体报道,2016年开始,退运费险就不再是众安“一家独大”,在2016年“双十一”,共有9家险企加入。

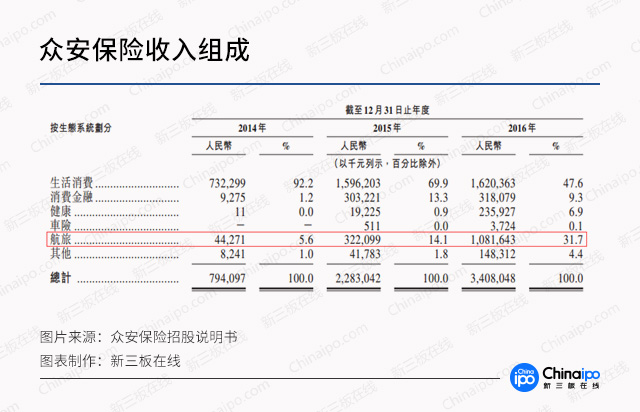

事实上,除了对阿里的依赖以外,公司近年在航旅类保险产品的收入增长也主要依赖携程对其的支持。从下图可以看出,2016年,众安保险的航旅收入达10.82亿元,占总保费收入比例已达31.7%。

众安保险按生态系统收入组成

众安保险在其招股书中表示,公司以场景为基础来设计生态系统导向型保险产品及解决方案。让客户得以在日常生活的消费情境中无缝购买公司的保险产品。

众安保险的经营思路或许是对的,其近年成长皆来于此。退货险、碎屏险等新险种皆是互联网保险企业创新的产品种类,并得到了大规模应用。但是,众安目前所需要的消费场景却只能由其股东提供,自身不具备制造场景的能力。

未来,如何摆脱对股东的依赖,是众安面临的严峻问题。

众安保险也坦言,公司的股东,尤其是蚂蚁金服和平安保险,是公司最重要的生态系统合作伙伴。没有股东的支持及资源,公司无法实现快速增长。同时,公司与关联方的合作安排并非独家,更多同行开始提供与公司同类的服务。

数据显示,2014年、2015年及2016年,通过众安保险生态系统合作伙伴平台售出的保险产品分别占同期总保费的99.8%、97.9%及86.5%。

行业快速发展,机遇和风险并存

就行业而言,根据Oliver Wyman报告,中国保险行业近年来实现飞速增长,按总保费计,由2011年的1.4万亿元增至2016年的3.1万亿元,年复合增长率为17.2%。

尽管按总保费计,2016年中国保险市场的规模是世界第二大市场,但中国的保险深度及密度仍远远低于发达国家。Oliver Wyman报告显示,2015年,中国的总保费仅占GDP3.6%,而日本、英国、美国及德国分别为10.9%、9.9%、7.3%及6.3%,显示出很大的发展潜力。

从保险科技市场的角度看,Oliver Wyman报告显示,按总保费计,中国保险科技市场2016年的总保费为3630亿元,未来数年将保持快速增长,2021年将达到人民币1.41万亿元,复合年增长率为31.2%。同期,保险科技中最具创新性的部分——生态系统导向的产品创新预计以62.0%的年复合增长率高速增长。

近年,中国保险产品的销售有互联网化趋势。在2016年,中国保监会收录的95亿份新承保的保单中,线上销售的比例已近65%。

当前情况来看,众安保险在快速发展的保险科技领域引领着市场发展,但在规模扩张的同时并没能收获可观的利润。

另外,目前中国仅有四家保险企业获得互联网保险牌照,未来如果保监会大规模下发牌照,众安保险的商业模式定会引起大量传统保险公司的效仿,其面临的经常环境更为激烈。

机遇与风险同在,背景强大的“保险科技第一股”——众安保险上市后能否撑起千亿市值?