超过招行后,余额宝“吸金力”将超四大行?

导读:截至昨日,国有五大行和八大股份制银行已全部公布了半年报,多方报道均显示,以五大行为代表的银行业净利润增速大多触底反弹,资产质量明显向好,很多银行实现了净利润的增加和不良贷款率、不良贷款余额的降低。

截至昨日,国有五大行和八大股份制银行已全部公布了半年报,多方报道均显示,以五大行为代表的银行业净利润增速大多触底反弹,资产质量明显向好,很多银行实现了净利润的增加和不良贷款率、不良贷款余额的降低。

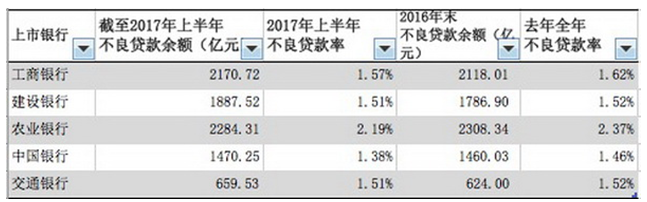

图为五大行的不良贷款率一致同比下降

去年,曾有某国有大行的行长表示:以前银行是过好日子,现在是过紧日子,今后可能要过苦日子。那么,从今年的半年报表现来看,曾经居安思危的银行大佬们现在是不是已提前结束了在紧日子和苦日子上的挣扎,又将开始过好日子了?

金融机构嘛,以吸金能力说话,笔者以八大股份制银行中利润率增加最快、前进空间公认最大的招商银行(600036-CN)(03968-HK)的存款数据和银行业的老对手宝宝们中的实力派余额宝做对比,以对未来资金在金融机构如何分流做一番初步的展望。

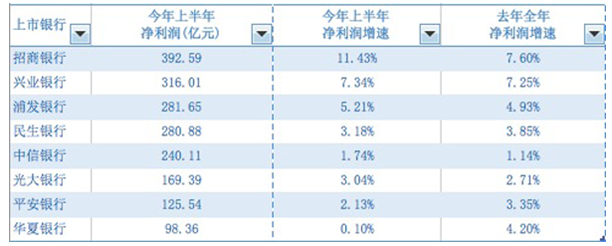

图为八大股份制银行的上半年净利润增速,招商银行遥遥领先

招商银行的普快和余额宝的特快

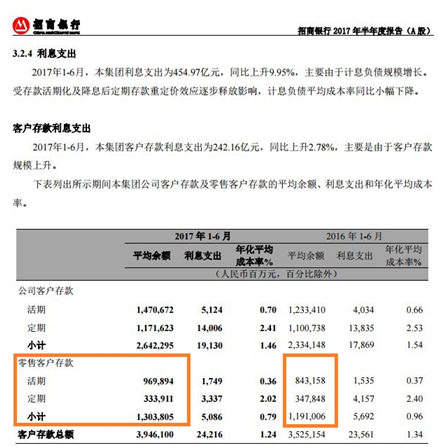

从招商银行的半年报可以观察到,2016年1~6月,招行的零售(个人)客户存款余额为1.19万亿人民币,今年上半年则达到1.3万亿,增长幅度9.24%,这个增速也银行业已属于佼佼者。

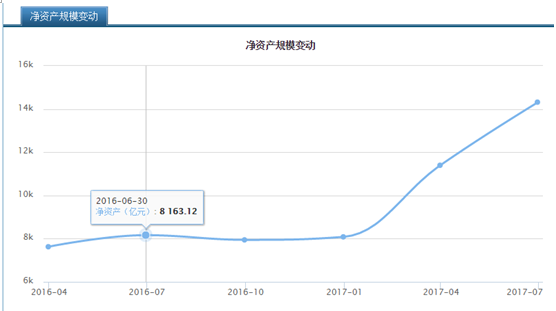

而反观支付宝,根据天弘余额宝货币市场基金发布的最新报告,截至6月30日,余额宝期末净资产净值超1.43万亿,而在1年前的同期,这个数字仅为0.82万亿元,增长幅度74.39%,对比银行业“标杆”招行的个人存款业务,支付宝吸金的速度加快的不是一点半点。

图为余额宝净资产规模近1年的变动

凭着超万亿的规模,余额宝早在今年3月就已成为全球第一大货币基金。那么,余额宝会继续突飞猛进,超越四大行的个人存款总额吗?

其实,在银行业缓慢回暖的同时,余额宝也渐渐地在新的监管措施中慢慢摸清了自己的位置。

今年5月27日,余额宝将个人交易账户持有额度由100万调整为25万,而8月11日,又再度下调至10万,虽然余额宝的人均持有额只是几千元,80%的用户并不会受此额度调整影响,但小额支付已经让余额宝的定位非常清楚,因此虽然蚂蚁金服引领了一轮又一轮的消费革命,但随着监管趋严和余额宝7日年化收益率的走低,余额宝的“吸金”前景并不明朗。

另外从正在紧张调整中的银行业角度来看,能否延续目前的“回暖”势头也难以预测,中行首席风险官潘岳汉近日指出,未来资产质量管控压力依然存在,全球经济复苏充满不确定性,市场预期敏感多变,过剩产能的行业仍在调整中,部分地区新增不良资产的压力仍然较大。

因此,在银行业和余额宝两方“吸金”前景都不确定的情况下,普通用户只能增加对理财方式、货币基金走向的关注,才能在新的局面下让资金分配保持合理。