智能音箱:价格一降再降补贴大战外 还如何抢市场?

导读:与美 国互联网三巨头亚马逊、谷歌及苹果类似,去年阿里、百度、腾讯同样大举进军音箱领域,催生新的“家庭入口级”产品定义。

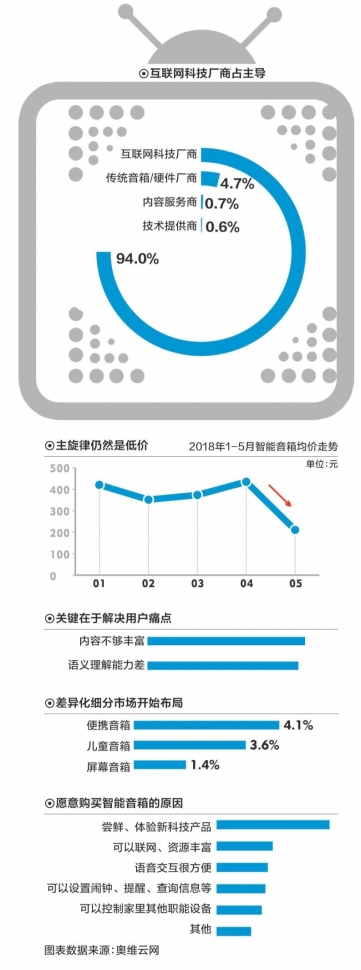

与美 国互联网三巨头亚马逊、谷歌及苹果类似,去年阿里、百度、腾讯同样大举进军音箱领域,催生新的“家庭入口级”产品定义。到了今年,智能音箱的颠覆性革新还没出现,补贴大战倒是先打响了。据奥维云网线上监测数据显示,2018年6·18期间,智能音箱销量为28 .7万台,销额为0 .7亿元,均价为263元,客单价便宜了,却还只是去年双十一百万级销量的1/3。

“现在智能音箱做得超便宜,但智能性却有限,我觉得这种同质化竞争不一定是件好事,”同样专注于人工智能硬件产品的搜狗并没有追赶智能音箱这个风口,其CEO王小川告诉南都记者,“我们会推出自己的交互硬件,但不一定是音箱这个形态。”但对于许多音箱厂商而言,在“取代手机”的革命道路上,根据自身的不同优势也出现了差异化发展路线。

音箱同质化

做大还是做小?

从外观上看,今年智能音箱出现了两种分化,一种是类似于京东叮咚play、百度小度在家的大音箱,带屏幕加入可视化元素;一种则类似于Rokid Me、问问音箱的小音箱,强调便携性,主要针对个人市场。

这也源自各自公司优势差异。“智能音箱已从单纯的语音交互过渡到多模态交互,”京东相关人士告诉南都记者,语音可能不是唯一的交互方式。考虑到其电商属性,加入视频也可以更直观完成购物体验。视频通话与视频观看也是一个新增的需求点。去年第一个做带屏音箱亲见H 2厂商数字家圆CEO坦言,开始是因为语音平台不成熟,误唤醒率高,加入触控屏提高交互效率,但后来发现,基于屏产生的“桌面追剧”与“视频通话”也是用户刚需。

有做便携式小音箱的厂商则认为,屏幕只是强行叠加的“伪需求”:“已经脱离音箱本质,其最大的价值应依托于语音识别,提高用户交互体验。音箱购物并不比原来的手机购物高明很多。”同时,加入屏幕价格也高出许多,对比京东与百度两款音箱,叮咚play与叮咚mini售价分别为1899元与299元(折后价79元),小度在家与小度音箱分别为599元与249元(尝鲜价89元)。

小音箱则打起了补贴大战。“单纯音箱的零部件标准化程度已经很高,小音箱性能差异其实很小,”音频厂商古古美美CEO童建超告诉南都记者,小型音箱成本只在150元左右,加上wifi模块、芯片、麦克风阵列等智能硬件模块在250元左右,“低于100元基本都是亏本卖。”但对于巨头厂商而言,卖数万台也就补贴数百万元,对于音箱这样一个客单价低的潜在流量入口是很难舍弃的。

但不比BATJ们的“财大气粗”,创业公司还是需要利用差异化寻求溢价,在目前智能功能很难玩出花来,大家就在外观上做出突破。

出门问问CEO李志飞告诉南都记者,从去年数据观测,儿童市场是最重要的音箱场景,“问问音箱Tickasa fox是第一个做出儿童ID创新的智能音箱,也是唯一防水的,这种功能差异是天猫、亚马逊免费送也不能比拟的。”

若琪则强调时尚性,包括“摇一摇”切歌等功能也更多首先将其定义为一个“随身听”。“补贴战只会吸引一些尝鲜用户,而我们希望强调品位”,若琪CEO祝铭明告诉南都记者,不同于100元下音箱很廉价的塑料外壳,Rokid Me采用金属材质。“一是更好音质,二是更好把玩性。”

竞争力

技术导向还是资源整合导向?

“如果若琪只是一个音箱终端厂商,可能我们也不会投资它,”若琪天使投资元璟资本投资经理胡佳磊告诉南都记者,这其中包括语音识别算法能力以及承载算法的芯片模组与麦克风阵列。虽然说目前智能音箱的所谓“智能”只限于查天气、定闹钟等碎片化场景,但胡佳磊认为,随着语音识别及NLP(自然语音处理)技术突破,比如连续对话能力,未来交互能力会是音箱的核心。

一个智能音箱包含硬件、内容以及语音识别平台。从市面上的音箱看,京东采用了科大讯飞(30.830, -0.02, -0.06%)的语音平台、小米m ini结合了大多数语音处理平台,再加上自己的前端识别,而腾讯听听则没有采用腾讯自己的“云小微”,反而是用了科大讯飞。除此之外大部分都自己“一条龙”做到底,天猫、百度等厂商采用自己的语音方案,若琪、问问等语音识别厂商也自己做音箱。“智能音箱智能性目前最靠谱的突破可能是声纹识别,”李志飞告诉南都记者,目前声纹识别有很多演示,但用起来并不行。“未来肯定可以根据声音能够更个性化地提供不同的内容服务。”

目前RokidM e、天猫精灵与京东叮咚有加入声纹识别,但个性化内容并不多。Rokid的主人“声纹”只能用来对音箱上锁,而天猫与京东则更多强调购物功能,用声纹识别取代密码完成支付。

但相比于语义理解能力,内容整合度才是目前用户最关心的。奥维云网数据显示,用户最大的痛点是“内容不够丰富”,其次才是“语音理解差”。“比起蓝牙音箱,智能音箱目前最大的区别在于联网后获取更多的互联网内容,”童建超同样如是告诉南都记者:“目前智能音箱的竞争,更取决于内容整合能力。”

在南都记者体验中,这个区别还涉及到“站队”。比如百度的百科搜索最强,腾讯的QQ音乐内容最丰富,大部分音箱都用了QQ音乐版权库内容;京东则选择咪咕、天猫选择虾米,百度则是百度音乐。

取代手机

家庭伴侣机器人(16.550, 0.01, 0.06%)

还是智能家居终端?

去年有数据显示,亚马逊E cho在北美卖出百万级销量后,北美家庭里智能手机使用率下降了40%,但两者目前的销量依然是天壤之别。相比于音箱销量王者Echo一年2000万台出货量,手机目前已经是数亿的出货量规模。

“但这不代表智能音箱价值没有智能手机大。中国一年汽车出货量2000万台,是智能手机1/20,但整个产业链产值来看,手机4000亿,汽车却有4万亿。”李志飞则认为,单纯从目前市场数据来看并不能体现智能音箱的潜力,这种交互方式的改变可以带来巨大的场景需求,最明显的是智能家居。“家庭是未来特别重要的场景,而且是今天为数不多没被智能手机数据化的场景。很多时候计算模式或交互设备趋势的变化是在慢慢发生的。今天的语音交互还不流行,但我认为它会是未来的主流。”

智能家居控制中心,这是智能音箱故事里最诱人的板块。“谁都知道这是个大蛋糕,所以谁都想自己做入口,”但许多业内人士告诉南都记者,目前智能家居的控制问题不在技术,而是产业链能力。比如小米小爱同学可以控制其一整套米家家居,但无法“指挥”格力等其他家电品牌,没有一个音箱可以渗透足够多的家居设备,所谓“互联互通”仍然有待解决,

起码从今年各家智能音箱发布会上看,控制智能家居已不是宣传卖点,不管是针对儿童市场的问问Tickasa fox还是针对时尚年轻人的Rokid Me,更多是强调个人使用。

“这是先有鸡还是先有蛋的问题,音箱要强调入口概念,首先需要提供足够高频的服务支撑,”一位互联网业内人士告诉南都记者,最起码目前先解决听歌,先解决用户个人需求。“智能家居是一个开放多人环境使用场景,其黏性比不上个人刚需。做好智能家居,首先要让用户先养成这种说话的习惯。”