三只松鼠IPO陷取消审核风波,只差“临门一脚”

导读:12月12日,三只松鼠适逢“双12”电商狂欢节冲击年末销量的备战之际,公司却陷入取消审核风波。虽然,取消审核并不意味着上会资质被取消,如果企业不是严重造假或不涉及严重违法犯罪的,在补全资料并作出相应说明后,或者需要重新排队参与IPO,或者不需要重新排队上会。

重要提示:

本案例大部分数据资料来自搏实数据库。其余少部分数据来源于相关网络报刊及电视台,我们对文中相关的数据采集保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,仅供您参考学习。

案例中提示的核心内容旨在为您解析近期热点话题:三只松鼠陷审核风波事件的缘由,适合于拟IPO企业、拟上市企业家、投资机构、投行从业人员及行业专家学者学习参考。

若是有关人士想交流学习,请您联系我们,由搏实投研部专案投研人员负责。

一、背景

截至2017年12月20日,证监会共计审核了487家公司的首发申请,其中:378家获得通过,81家被否,通过率77.62%。17届发审委今年10月份上任以来,审核了110家公司,其中:过会68家,否决了33家,暂缓表决7家,取消审核1家,否决率为30%,通过率为61.82%。

63人的大发审委横空出世,IPO的审核尺度持续严中趋紧。逐渐告别流水线模式,以“无禁区、全覆盖、零容忍,终身追责”作为工作目标。为适应这种新形势的发展,多数企业选择频繁自查以提高过会率,或主动离开排队序列终止审查。在此背景下,发审委在“双十二”突然以“尚有相关事项需要进一步核查”为由,决定取消三只松鼠发行申报文件的审核,致使三只松鼠获得IPO上会资质,只差“临门一脚”。

二、三只松鼠主营业务概况

三只松鼠,全称为三只松鼠股份有限公司。该公司主要从事自有品牌休闲食品的研发、检测、分装及销售,产品组合覆盖坚果、干果、果干、花茶及零食等多个主要休闲食品品类,是行业领先的以休闲食品为核心的品牌企业,也是众所周知以“萌文化”走红的“网红”。说起三只松鼠的走红故事,其背后是公司精准定位+资本方支持,四轮融资做铺垫基础+超猛的广告营销齐发力,共同推动企业近5年取得亮眼的业绩。

资料显示,公司拟上深交所创业板,拟公开发行股票数量不超过 4,000 万股,占发行后总股本的比例不低于10%。保荐机构为中国国金。然而2017年12月12日,第十七届发审委2017年第72次工作会议公告的补充公告显示,鉴于三只松鼠股份有限公司尚有相关事项需要进一步核查,决定取消第十七届发审委第72次发审委会议对该公司发行申报文件的审核。

三、搏实资本观点

12月12日,三只松鼠适逢“双12”电商狂欢节冲击年末销量的备战之际,公司却陷入取消审核风波。虽然,取消审核并不意味着上会资质被取消,如果企业不是严重造假或不涉及严重违法犯罪的,在补全资料并作出相应说明后,或者需要重新排队参与IPO,或者不需要重新排队上会。之前也有企业出现类似的情况,如江苏东珠景观,该公司2017年6月1日同样因“尚有相关事项需要进一步核查”,被发审委取消审核。当时,行业内一片哗然,纷纷对此次审核结果公告进行报道。同年7月4日,东珠景观发力再次冲击资本市场,成功再次上会并IPO首发通过,引起行业震惊。

明明一直都顺风顺水,怎么这次就被挡在了门外呢?三只松鼠IPO陷取消审核风波,行业内说法不一,猜测纷纷。有的猜测这是三只松鼠自导自演的一出“靓戏”,只为了躲避“对赌协议”,有的猜测公司遭遇“舆论敲诈”,也有的把原因归纳到三只松鼠近年来频发的食品安全等问题上。到底是章燎原自导自演了一出“苦肉计”,还是另有隐情呢?

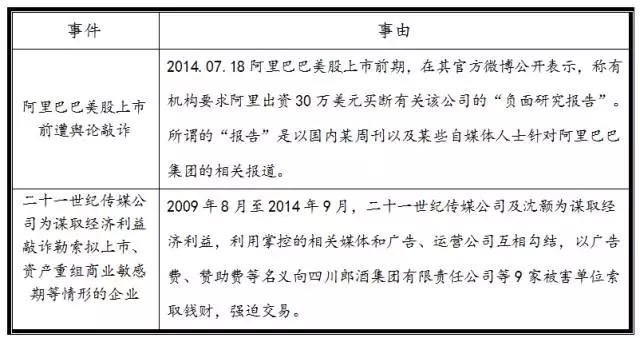

搏实观点1:关于“舆论敲诈”。12月14日,证券时报的《三只松鼠IPO“临停” 疑遭自媒体勒索》一文一经报道,引起广泛关注。文中提到:“处于上市缄默期的三只松鼠在12月初收到匿名邮件,对方自称是“自媒体团队”,要求三只松鼠与其联系,且出资500万元与之“合作”,否则将对外公开“相关负面信息”。三只松鼠方面拒绝其要求,选择通过法律维权。”该报道一出,不少人在猜测此次证监会反馈的“相关事项需要进一步核查”是否与“负面信息”有关,毕竟在企业IPO、再融资、并购重组等重大举措进行前,遭受黑媒“舆论敲诈”的机率颇高。

这是近些年涉及“舆论敲诈”的著名事件:

随着社会言论自由度逐渐扩大,微博、微信、博客等网络新媒体平台的诞生,又一新名词“自媒体”出现了。但无论是传统主流媒体还是自媒体,新闻媒体要正确发挥舆论监督的作用,肩负宣传“正能量”,做好市场的监督者和引导者。如果一些不良媒体打着“打假”的名义,企图在企业“敏感时期”威胁勒索,强迫交易,必将触及法律的底线,受到法律的制裁;可如果真的是企业本身存在严重问题的话,媒体可以通过正常的渠道发挥舆论监督作用。

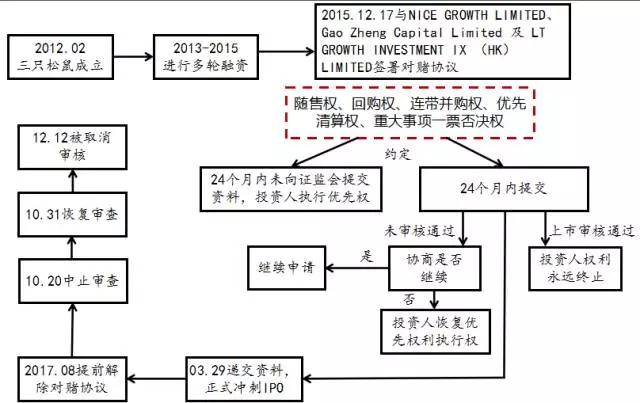

搏实观点2:关于对赌IPO。据三只松鼠招股说明书披露,公司实际上在2017年8月1日开始,已分别和NICE GROWTH LIMITED、Gao Zheng Capital Limited 及 LT GROWTH INVESTMENT IX (HK) LIMITED 三家投资人解除对赌协议,三家投资人也在三只松鼠更换律师并提交了更新的预披露招股书前,发声明阐述协议有效解除的事实。以下是三只松鼠IPO上市的进程图和对赌的内容。

从上图可以清晰的看到对赌内容和“上市时间”相关。发审委也曾对此提出很犀利的反馈意见,如“对赌协议是不是为了本次IPO“特地”解除的?”

三只松鼠从主动中止到10月31日晚再次恢复审核,仅用了一周多的时间来完成律师的更换、预披露招股书的更新到重新提交申请,这急切程度难免引起舆论纷纷。关于对赌协议,搏实认为关于对赌协议的内容应该不止是招股说明书上写的这么简单,快消品行业准入门槛低,竞争激烈,借助资本的力量快速扩张是一种很好的选择。但融资方在签署对赌协议时,为寻求“融资快”,多签订了“不平等条约”,容易导致控制人失去控制权。在对赌压力下,一旦上市失败或者上市延期,将会给企业带来很大的损失。

搏实观点3:食品安全问题频发,上市路上的“拦路虎”。企业发展的本质到底是什么?

作为网红企业,三只松鼠投入了大量的资金来做广告营销,我们经常在动画片、电视剧、视频平台植入广告中看到三只松鼠的产品广告。我们通过几组具体数据了解下企业的经营情况。

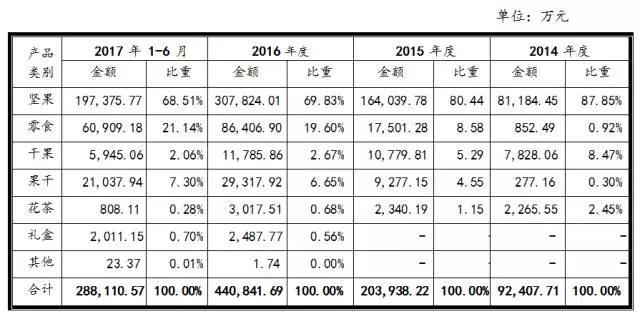

三只松鼠的营业收入情况:

从上表我们可以看出,2014度-2016年度,三只松鼠的营业收入分别为92,407.71万元、203,938.22万元和44,0841.69万元。其中:公司坚果产品占公司的营收逾六成,虽近年来比重逐渐下降,但目前仍是三只松鼠的主要收入来源,核心产品。短短三年间,公司营业收入的增速为477.06%。2017年上半年的营业收入为288,110.57万元,而据相关信息透露,三只松鼠今年双十一的营业收入为5.22亿元。

三只松鼠的推广费用变化情况:

图:三只松鼠招股说明书

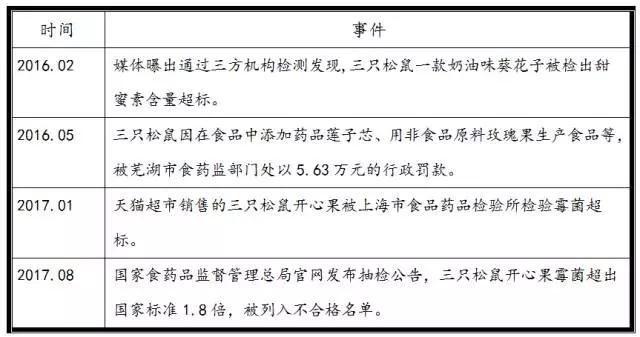

从上表可以看出,公司广告推广主要集中在电商平台,以天猫商城推广为主。公司2014年—2017年6月的推广费分别为4,187.82万元、8,154.29万元、12,426.91万元和4,639.84万元,16年的广告推广费用是14年的近3倍。伴随着企业营收的高增长,广告投入高增长的同时,关于公司食品安全方面的“负面信息”却层出不穷。

截至招股说明书披露之日,三只松鼠共有10 起尚未了结的诉讼,其中9起作为被告,8起与产品质量问题相关。

部分食品安全事件:

搏实资本投研部认为,食品安全问题,是近年来社会关注的重点问题之一。俗话说的好,“民以食为天,食以安为先”。三只松鼠作为一家休闲零食企业,在企业靓丽业绩的背后,最基本的“安全”二字无法保障,食品安全问题得不到重视和有效解决的话,将会成为三只松鼠IPO路上的“拦路虎”,阻碍三只松鼠IPO进程。

四、搏实点评

三只松鼠,此次IPO计划发行募资资金为14.37亿元,计划投资于以下项目:

三只松鼠计划拟募集资金的52.11%投资于物流及分装体系升级项目,39.07%投资于全渠道营销网络建设项目。公司是基于互联网的线上渠道和平台优势与基于实体场景的线下网点和体验优势充分结合,来构建全渠道的营销网络,再利用分装工厂模块+物流配送体系模块来支撑业务的持续扩张。也就是说,未来公司将以线上+线下协同发展的路径,来完成公司致力于成为休闲食品产业链生态平台的发展战略。

2014年度-2016年度,公司营业收入从9.24亿元飙升到44.08亿元,增速为477.06%,而这么亮眼的业绩背后,主要是借助线上销售渠道来实现的。2012年6月,“三只松鼠”品牌上线,开始在天猫商城运营,随后公司不断地拓展多元化的销售渠道,如自营APP,团购等。但公司的营收主要通过天猫商城、京东等第三方平台实现,其中逾五成营收来自于天猫商场。

我们可以看出,近些年三只松鼠主要利用天猫商城来销售产品,虽然多元化渠道的开发致使天猫商城销售收入占公司营收比重,逐渐下降。但总体来说,公司依赖线上渠道销售的比例超过90%。公司过度依赖线上渠道,平台客户集中度高,若第三方调整经营策略或者消费者的消费习惯发生变化,将会直接影响三只松鼠的经营业绩,给予“致命一击”。

搏实资本投研部认为不管三只松鼠未来的控制权如何,从IPO的角度,应重点关注销售渠道集中度较高的风险、主营产品集中度较高风险、毛利率异常问题、产品质量安全问题以及市场竞争风险等因素。