丸美再次提交IPO申请 广告费三年9亿比净利润还要多

导读:中国本土化妆品公司丸美再度向IPO发起冲刺。

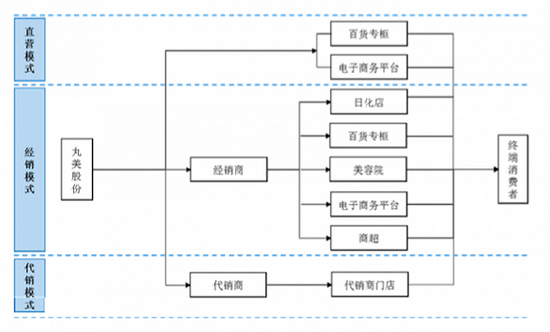

丸美股份以经销模式为主,直营和代销模式为辅。

中国本土化妆品公司丸美再度向IPO发起冲刺。

近日,“丸美”品牌的母公司广东丸美生物技术股份有限公司(下称“丸美股份”)在证监会网站上披露了新版招股说明书,拟登陆上交所。公司计划公开发行不超过4100万股,占本次发行后发行人总股本的比例不低于10%,每股面值1元。

招股书显示,该公司本次公开发行新股的募集资金扣除发行费用后,将按照轻重缓急顺序,投资于彩妆产品生产建设项目、营销网络建设项目以及信息网络平台项目。这三个项目的总投资分别约为2.5亿元、2.58亿元及7553.89万元。

丸美股份旗下有眼部护理品牌“丸美”、大众护肤品“春纪”及2017年推出的彩妆品牌“恋火”,其中“丸美”的收入占到公司主营业务收入比例超过80%。许多消费者知道丸美,是因为它“弹弹弹,弹走鱼尾纹”的经典广告语及梁朝伟、周迅等明星的代言。

据丸美股份公布的业绩数据显示,2015年至2017年,丸美股份分别实现营业收入11.91亿元、12.08亿元、13.52亿元,净利润分别为2.81亿元、2.32亿元、3.06亿元。净利润方面,公司在2016年曾下滑17%,但在2017年同比实现了31.89%的增长。

这是丸美股份2014年首发失败后,第二次向IPO发起冲击。2014年6月,丸美股份就曾向证监会首次递交IPO申请,但排队两年后IPO被否。证监会发审委主要对丸美股份的经销模式以及公司未披露产品质量曾被通报等情况提出质疑。

当时,证监会要求丸美股份补充“经销的具体模式、对经销的相关内部控制制度及执行情况”、“非自营专卖店与自营专卖店数量及销售占比”、“北京美妮美雅的销售收入增速远高于其他线上经销商增速的原因及合理性”等。

丸美股份以经销模式为主,直营和代销模式为辅。招股书显示,公司2015年、2016年和2017年的经销收入分别为10.96亿元、10.63亿元及11.7亿元,占当年主营业务收入的92.02%、87.99%和86.54%。截至2017年12月31日,公司正在合作的签约经销商数量为202家,登记在册的终端网点数量超过14000个。经销商网点资源能帮助丸美快速建立庞大的销售网络、提高产品市场渗透率。丸美股份表示,未来公司仍将保持以经销模式为主的产品销售模式。

丸美股份的销售模式为经销模式为主丸美股份的销售模式为经销模式为主

监管部门对经销商模式的IPO企业实行严入原则。此前一位投行人士对中国网表示,监管层对经销商模式的IPO企业审核日益严格,主要是因为经销模式为主的企业很容易把收入与净利润做高、销售真实性存疑,而且规模较小的经销商管理不够规范,同时对于中介机构的核查,许多经销商不愿意配合。

化妆品产品质量问题被曝光,是影响丸美股份此前IPO被否的另一个重要原因。2016年8月至9月期间,这家公司旗下的春纪美白防晒乳产品、丸美防晒精华隔离乳产品、丸美激白防晒精华隔离乳等7批次产品被国家食药监局通报,原因是检出防晒剂成分与批件及标签标识不一致。在2016年丸美股份的招股书中,隐瞒了这一情况。

此外,丸美股份高于净利润的巨额广告投入也与较少研发费用形成鲜明对比。招股书显示,2015年到2017年,公司用于广告宣传类的费用支出分别为3.12亿元、3.38亿元及2.9亿元,约占营业收入的30%,明显高于同期净利润。而相比之下,2015-2017年公司的研发费用分别为2307.18万元、2479.57万元和2829.62万元,占当年营收的比重仅为1.94%、2.05%和2.09%。在本土化妆品纷纷加大研发提升产品质量的趋势下,丸美股份的表现难免令外界对其是否拥有持续增长的能力持疑。

证明自己的持续赢利能力、并降低经销收入高占比问题,是丸美股份能否冲刺IPO成功的关键。