钱紧的日子来了!?

导读:忽如一夜寒冬来!从上市公司股权质押,到P2P平台暴雷,再到虚拟货币价值缩水、币圈信任危机,现在连一向稳如泰山的银行也开始头痛了。。。

忽如一夜寒冬来!从上市公司股权质押,到P2P平台暴雷,再到虚拟货币价值缩水、币圈信任危机,现在连一向稳如泰山的银行也开始头痛了。。。

所有人都在流动性的“紧箍咒”下苟延残喘。

一夜间,大家都貌似缺钱了?就在今天(16日),央妈公布了三个重磅数据:

6月新增民币贷款 18400亿人民币,预期 15350亿民币,前值 11500亿民币。

6月社会融资规模 11800亿民币,预期 14000亿民币,前值 7608亿民币。

6月M2货币供应同比 8%,增速创历史新低,预期 8.4%,前值 8.3%。

6月的“印钞”增速M2竟然只有8.0%,出乎所有人的预料。

要知道央妈年内已经降三次准了,多印那么多钱是去了哪儿?降准不管用吗?

敲黑板!这几轮降准前面还有“定向”两字!

妈妈给你再多的钱,爸爸不让你随便花,你能怎么办?

央行释放流动性不等于全面放水,市场还是缺钱,而且缺的很厉害!

为什么这么说?再来接着看:

同时公布的还有“社会融资规模”这个数据,你可以理解为实体经济从国内金融市场获得的资金。

5月份的社融数据已经相当的糟糕了,与4月份相比几乎腰斩!和去年同期相比大幅减少3000亿,而刚刚公布的6月社融规模虽较上月有适度增长,但仍不太乐观。

这说明什么,实体经济真的缺钱啊!目前内地企业生存艰辛,融不到钱,一大批企业面临债务违约,难道真的是银行不借钱,见死不救?

银行早已自身难保

眼下爆雷的不仅仅只有网贷,还有最近密集发布的多家农商行的2017年年报。

继贵阳农商行、山东邹平农商行之后,又一家不良高企的农商行出现了——河南修武农商行。

其2017年不良贷款率为20.74%!每五个人来借钱,就有一个人还不上。

一边自己的钱收不回来,另一边获得存款的成本越来越高,再叠加强监管带来的金融去杠杆以及对民企信用风险的担忧,银行只能先选择自保,放贷的热情自然也不再了。

银行一旦入不敷,会倒闭吗?答案是肯定的。

而且,这种事早就发生过了。

1998 年6 月 21 日,中国人民银行发表公告,关闭刚刚诞生两年十个月的海南发展银行。

这是新中国金融史上第一次由于支付危机而关闭一家省政府背景的商业银行。

由于该银行倒闭的时候“存款保险制度”并未出台,关于很多储户的钱一直拖了15年也没有完全兑现。

也就在最近,中财办办公室巡视员方星海以个人名义发出了盛世危言:

“也许未来某个时候,就会有一两家中小型的银行发生挤提、倒闭这可能性是很大的”。

过去五年金融业的资产量、金融业负债以及实体经济负债增长都非常快,这样就必然会存在一些潜在的风险,咱们绝对不能掉以轻心。

所以土豪们在银行存钱时,如果是中小银行的话,出于谨慎的心态来说不要存太多。

一家最多50万,毕竟50万以下的存款有“存款保障制度”保护。

切记:今年是去杠杆的年头,形势严峻,咱留点心思是无妨的。

现金注定越来越值钱!?

目前,从上市公司,到网贷,到银行……都出现了明显恶化情况,接下来,或将上演金融资产(包括土地、房价,股票,股权等)价值大缩水。

缩水最明显的会是三四线城市的房子、华而不实的概念、虚幻的创业项目、各种庞氏骗局等等,这些资产都将被打回原形!

这一波流动性“紧箍咒”,必然有一部分资产将化为泡影,因为它们本身的存在就是不合理的。

不过,对实体经济来说,泡沫早一天烟消云散,新经济业态就能早一天万物生长。

后面或许手里拥有现金的人,将会面临一个绝佳的机会:等着抄底???

届时可以用最少的现金去收购大量便宜的资产,然后等经济结构调整完成之后,这些资产必然还会一步步上涨。此时手里的现金正是抵御流动性寒冬的最佳武器!持有充足的现金,你就可以有备无患!

金融、地产、银行、互联网全逃不掉!

01、最近大量的金融民工都在讨论自己降薪或者裁员的事情,最火热的就是证券公司:

最新的消息是中信证券降薪三成。

中信证券2017年年报显示,当年该公司“支付给职工以及为职工支付的现金”为74亿元,员工总数为16161人,人均薪酬达45.79万元,而2016年的员工人均薪酬是66.55万元,下降幅度达到了31.19%。

同期,中信证券的员工总数下降4.73%,看起来裁员的力度也不小。

稍早一点,中信建投的高管们也减薪不少。

前两年市场好的时候,中信建投的业务骨干年终奖要发500万,但2017年年报显示他们的12位高管税前工资下降,其中8名下降了一到两成,4名下降超过20%。

职工费用更是减少了1.79亿元,下降幅度达到4.18%,减少的部分主要是绩效工资,主要是他们的“成本效益年”活动管控经营成本导致的。

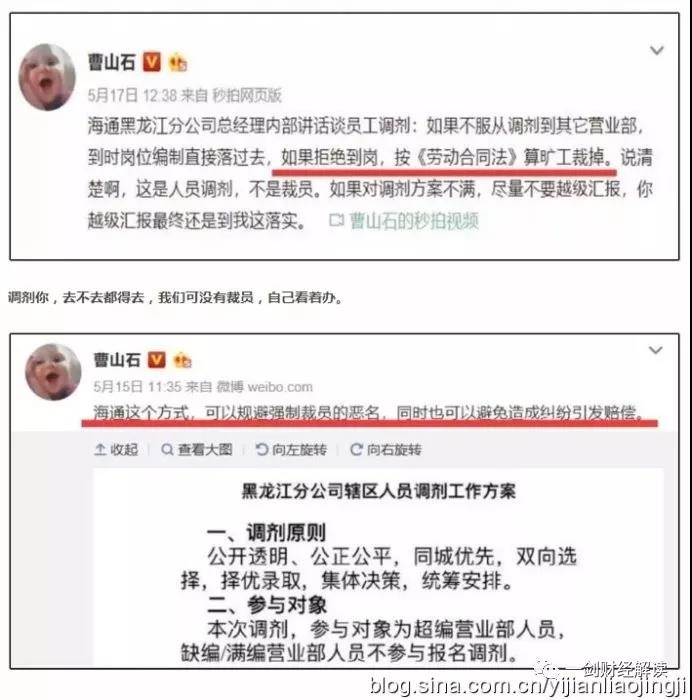

接着是海通证券变相裁员,微博大V曹山石顺带跟着发声:

调剂你,去不去都得去,我们可没有裁员,自己看着办。

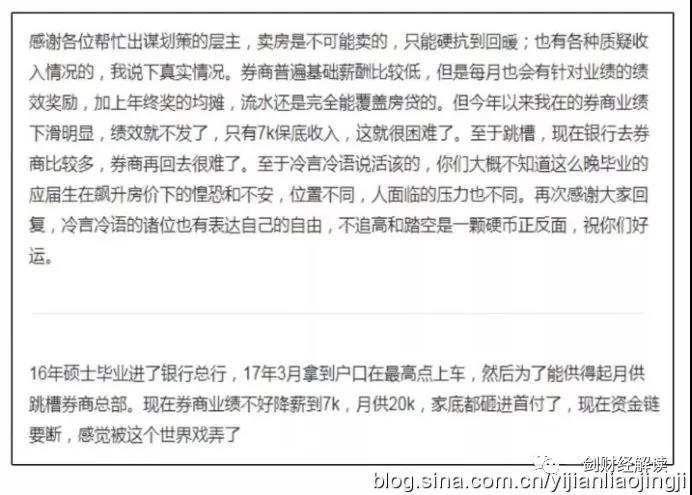

差不多同时,申万宏源投行部的一个员工晒出了自己的工资条:月工资5000都不到,这就是传说中高大上的金融民工吗?

不只是投行,申万营业部的员工降薪还不起房贷,只好找高管借钱,领导真是革命的友谊啊。

还有的公司强化了考勤纪律,比如民生证券,要给号称“空中飞人”投行部的员工记考勤,甚至要抽查岗位,金融民工的微信群里一度炸锅。

02、证券公司的生意嘛,所谓三年不开张,开张吃三年,不管是吃佣金还是发新股或者做各种创新业务,基本上都是牛市的时候各项业务都很火热,挣到大钱,到熊市来了,就各种低迷,成交冷淡。

这一点从员工平均薪资也可以看出来:

不论看哪家,都是15年陡然升高,16-17年连续下滑,证券公司的收入和员工薪酬,都是牛市大赚,熊市大跌,跌幅还不小,这个趋势确实挡不住。

甚至有家证券公司的杭州分公司直接裁员50%,剩下的,绩效奖金也大幅下降。

最逗的是,在一些金融群里面,去年还拉皮条到处找项目、张口闭口就是几亿几十亿的大佬们,都转行干起了微商,有的卖零食,有的卖水果,有的卖土特产。虽说有点自嘲的意思,但是金融民工的寒冬还是可见一斑。

有些人因为降薪,甚至断供:

03、有些银行也加入了降薪的行列。

很多银行从业人员的收入持续下降,甚至有些高管发现自己的收入居然比几年前减少了30%。

今年年初,渤海银行168元水果卡事件震惊业内。这一事件被定性为“顶风违纪,挑战权威。”,事情还没处理完,渤海银行又震惊了业内,上个月行里召开中层管理人员大会,公开宣布降薪增效,中层管理人员普遍下降6%的工资,对于级别低的员工并无影响。

不过形成鲜明对比的是,银行的科技IT人员。这几年银行的柜员等等各类岗位纷纷减少人员,而科技型人才大幅扩招,软件开发、数据分析、算法工程师、数据库设计管理等相关人员大量增加,金融行业向智能化转型。

现在不论移动互联网、金融科技还是区块链,感觉都是程序员的天下?

04、房地产企业的员工也不好过,比如绿地控股。

标点财经研究院推出的《2018中国就业季薪金指南》显示,在房地产行业的130家公司中,绿地控股以23.54万元员工平均薪酬排名行业第49位。相较上一年度行业排名第二的46.64万元平均薪酬,大幅下滑45.94%。

几乎腰斩!

具体来看,2017年绿地控股付给职工以及为职工支付的现金为78.79亿元,比上年的124.47亿元减少45.68亿元。2017年员工总数33473人,比上年的25621人增加6787人。

不过,绿地控股的高管薪酬还在涨。

Wind数据显示,到2017年年底,该公司除独立董事之外的高管人数为17人,且薪酬均在100万元以上,平均薪酬同比涨幅达29.33%。其中仅执行副总裁陈军的薪酬出现小幅下滑,但相比345.48万元年薪,降薪9.39万元实在是没什么影响。薪酬涨幅最大的高管为执行副总裁孙童,461.99万元,涨幅达251.99%,这个高薪,税也要交掉几个员工的年薪了。

这个结果,大概就是千军易得、一将难求的缘故吧。

05、不只是金融和地产,就连传说中新兴产业处于上升期的互联网行业里也有一些上市公司不能幸免。

六月底到七月初,途牛的员工在微博上说,途牛正在用降薪的方式逼迫员工主动辞职,据员工透露,此次提成降低了3-5个百分点,克扣了1000元甚至更多。

这次降薪引发很多员工表示抗议,认为这样做是在逼迫员工离职,波及人数可能超过500人。当天,途牛公关负责人对外回应称,降薪及罢工一事确实存在,但并未逼迫员工离职。

不过,途牛烧钱速度确实惊人,14年登陆了纳斯达克,15-17年连续三年亏损共计46.5亿,15年是14.6亿,16年是24.2亿,17年是7.7亿。

2017年缩紧节流,亏损终于收窄,后续不知道经营什么时候能够持平回本甚至开始盈利。

在线旅游行业门槛也没那么高,竞争对手不少,大家模式都差不多,后续的增长还比较存疑,业绩不好就开始节约成本降薪裁员了。

金融地产互联网,这还都是吸金行业,而那些普通的中小企业受到的冲击更为明显,当然,最惨的还是近期频频爆雷的P2P或者网贷,公司都跑路了,不存在什么降薪裁员的事儿。

06、虽然每家公司降薪、裁员的力度不同,但都反映了当下的低迷。

比如券商,今年以来IPO、债券承销、并购重组、再融资业务这几大主要业务全线受挫。在严苛的行业大环境下,大小券商的分化进一步加剧。而且资源都在向大券商倾斜,无论是新经济上市、港交所改革,还是CDR回归,预期都会通过大型券商进行,小券商日子不好过。

即便如此,像中信这样的大公司也很难像牛市时一样支撑巨大的人力成本,降薪裁员成为应对项目减少的直接法宝。

中小银行的艰难则有多重原因:

一是智能化应用广泛,大量取代重复性人力劳动,降薪裁员是大势所趋;

二是互联网金融大举进攻,侵占了不少银行的份额;

三是因为“去杠杆”大政之下,以前依赖的赚钱路径被阻断,那些奔放的玩法回归传统,收入下滑,减薪是必须的艰难度日的选择。

而房地产公司则更是这两年风口浪尖的行业,调控政策不断、各种限购不断,虽然销售额还在增加,但很多公司一面在疯狂找钱,一方面因为项目减少而艰辛裁员,很多公司开始默默转型,恒大、万科、华润莫不如此,不在规划中的人员必然被淘汰。

大时代风口转变,身处其中的小人物也只能随波逐流。

这里虽然有一套“组合拳”建议,比如多学习多提高工作技能啊、建立自己的被动收入组合啊等等,这些“备灾”措施每个人都应考虑的常规措施。

但你第一个需要改变的,就是习惯。

凯恩斯认为消费是可逆的,你的收入水平会决定你的消费水平,因为人很理性嘛。

但是另一个经济学家杜森贝利则认为这是完全不可能的,因为消费决策还取决于消费习惯,而每个人在收入最高期所达到的消费标准对消费习惯的形成有很重要的作用。

这个理论被称为“棘轮效应”,如果你没看懂,可以参考司马光的一句话:“由俭入奢易,由奢入俭难”!

很多人现在困局,是因为按照繁荣时代的收入去负债,而且占比太高,一旦分吹草动,立刻现金流断裂,破产在即;

很多人收入在减少,但是消费水准并为随之缩减,缺少规划,等到发现时,财富已经少了不少;

如果紧日子持续时间够长,这些人能不能过冬就是个问题。但谁也无法预期新周期何时到来,所以当下首要的,改变习惯、改善现金流,做好过紧日子的准备吧。