澜起科技发起最后冲刺 回归科创板能否”芯”路突围?

导读:作为第三批成功过会的科创板企业,澜起科技已于6月18日提交注册申请,等待科创板上市前的最后冲刺。

作为第三批成功过会的科创板企业,澜起科技已于6月18日提交注册申请,等待科创板上市前的最后冲刺。

据了解,澜起科技曾被誉为“中国最牛集成电路设计公司”,其创始人杨崇和也被称为“大陆芯片第一人”,各项数据看来,澜起科技可谓是科创板芯片企业中的优等生。

公开资料显示,澜起科技曾于2013年9月在纳斯达克上市,上市仅半年遭遇做空危机,陷入诉讼泥潭,不到两年便选择退市。2018年初,澜起科技决定拆除境外架构,同年10月完成股改。2019年1月,澜起科技与中信证券签署辅导协议,转战科创板。

美股遭疑退市或成科创版优等生

第一手机界研究院院长孙燕飙向蓝鲸记者表示,澜起科技的崛起与当年阿里云、腾讯云、百度云的先后兴起有一定关系。之前谈到云计算层面,就只有Google、亚马逊、微软,而五六年前中国的各种“云”的蜂拥而起,有降低成本的需求,这就给了澜起科技等初创企业做服务器内存芯片的机会,促进了同时期芯片厂家快速发展。

如今,半导体企业可以说是科创板的最大赢家。或因较符合科创板定位,包括科创板第一股华兴源创、乐鑫科技在内的明星企业都试图借科创板的东风再进一程。其中,澜起科技算得上同期申报企业的优等生。

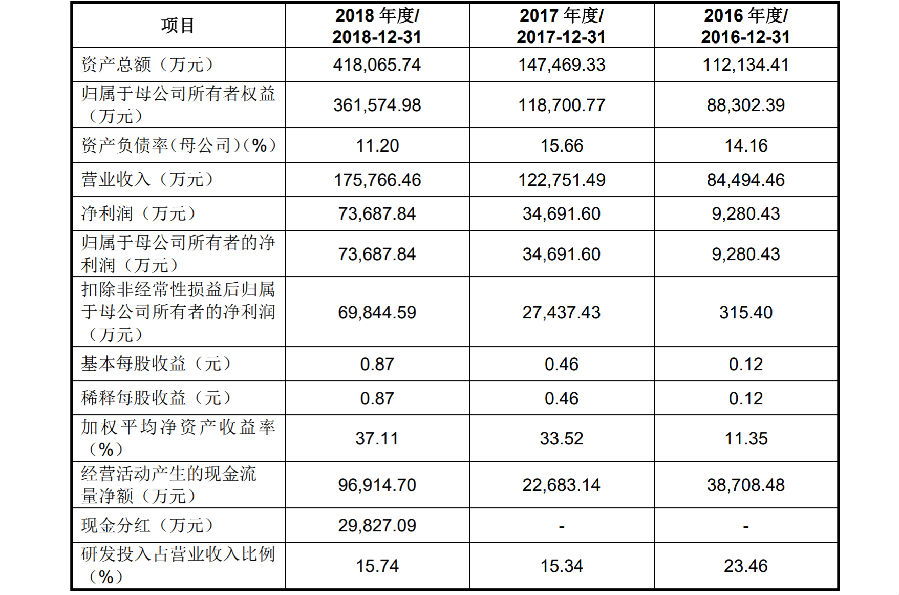

招股书显示,澜起科技的各项财务数据都处于较高水平。2016-2018年,公司营业收入分别为8.45亿元、12.28亿元和17.58亿元;归母净利润分别为0.93亿元、3.47亿元和7.37亿元。同时,报告期内澜起科技的研发投入分别为1.98亿元、1.88亿元和2.77亿元,研发费用率分别为26.22%、20.03%和27.29%。

良好的营收表现与其较高的毛利率不无关系。报告期内,澜起科技毛利率分别为51.2%、53.49%及70.54%。其中,其主要产品内存接口芯片的毛利率更是高达63.00%、65.84%和70.82%。

澜起科技董事长杨崇和曾公开表示:“研发此类产品不仅要攻克内存缓冲的核心技术难关,还要突破服务器生态系统的高准入门槛。”从DDR2到DDR4,澜起科技逐渐确立起了内存接口领域的领导地位,成为全球能提供内存接口芯片的三大厂商之一,但一路坚持走下来的同行企业却越来越少。业内人士表示,一旦进入行业,只能逐步升级才不会被对手赶超。

科创板能否”芯”路突围

一位从事芯片研发的技术人员告诉蓝鲸记者,由于起步较晚,在工艺和技术上,我们要从旧的技术开始学习,虽然现在保持追赶态势,市场占有率也在逐年提高,但量产的低端芯片较多,中高端产品仍大部分依赖进口。据了解,中国每年进口约3000亿美元芯片,是第一大宗进口物资。

芯片企业生存发展的核心,即“卖得出去”和“升级迭代”。正如从业者所说,芯片最担心的是没有市场,只有市场空间足够大,芯片厂家才能不断成长。那么,国产芯片该如何突围呢?

孙燕飙表示,过去中国的智能终端聚焦在笔记本、电视、手机等高端领域,有的企业试图在这些领域直接与国际巨头抢饭碗,但由于性能达不到,做出的产品有差异。

但随着更多智能终端出现,如智能音箱、陪护机器人、门锁、耳机等终端的进入,它们对高性能的芯片要求较低,中国的低端芯片在这些厂家找到用武之地。而由于市场较小、利润较薄,国际巨头不愿意参与低端芯片制作,这就给中国IoT、人工智能设备留出生存空间。

拿手机内存举例,中国厂家做不了128G、256G的大内存,但可以做64G、32G的中小内存。随着移动支付兴起,所有商家统一更换扫描Pos机,这种内存空间恰好应用于这些Pos机,中国芯片在该领域价格优势凸显,而国外如三星等企业既不愿做又没有价格优势。

有了技术积累,下一步就是产品的升级迭代,而科创板的出现显得尤为及时。

国家发改委原副主任张国宝认为,影响集成电路发展的四大因素分别为人才、资金、体制和产业链配套能力。

在科创板之前,由民间资本拉动,中国芯片企业始终都处于十几亿的体量,做不上去的核心就是挖不到高端人才和资金匮乏,这也是科创板要为创新企业赋能的关键原因。

“没有资本公开市场拉动,对投资者来说只是不断投资的行为,而没有套现行为,积极度自然不高。”孙燕飙说道,“芯片行业常年在中低端市场打拼,与中高端市场绝缘,体量始终做不大。而有了科创板的资金,技术升级也就带来产品升级。”

集成电路行业的一位研究者也对记者表示:“科创板上市对澜起这些企业来说确实是不错的机会,资金宽松以后就会往前端走了。”