瑞幸咖啡一年开950家有效门店 2021年或盈利

导读:瑞幸咖啡2018年完成两轮融资,估值饱受热议。

瑞幸咖啡2018年完成两轮融资,估值饱受热议。

亿欧智库发布报告《破译瑞幸咖啡估值密码——2019年中国咖啡市场发展数据报告》,通过分析瑞幸咖啡目前的经营数据,推算2019年、2020年和2021年的经营数据,来说明瑞幸咖啡满足怎样的条件时,才能真的值22亿美元,以及未来瑞幸咖啡的可能估值空间。

在测算瑞幸咖啡营收及利润之前,我们需要考虑的基本变量包括:门店数量、咖啡单价、单杯成本、单店销量,以及未来的产品结构会做出怎么样的调整,产品结构改变之后,是否会给盈利水平带来影响。

对于瑞幸咖啡来说,测算营业收入和推算估值时,最具参考意义的是星巴克(中国)。星巴克进入中国20年,在中国的商业模式和经营数据属于相对成熟和稳定的,而瑞幸咖啡处于快速增长期,因此亿欧智库将星巴克(中国)的数据作为瑞幸未来发展空间的参考系,辅之以推算瑞幸未来的店销、营收、估值、潜力以及在中国咖啡市场能够占领的份额。

根据目前已知的瑞幸咖啡经营数据,可以推算出哪些数据?

已知2018年1-9月的运营数据和2018年底的门店数量和咖啡销量,推算出2018年全年的运营数据,目前瑞幸咖啡处于亏损状态。在之后的推算中,为了得到更为贴近实际且更准确的单店销量,亿欧智库引入“有效门店运营数量”概念,即非物理意义上的门店数量,而是按照实际贡献收入和利润换算成的门店数量。

瑞幸咖啡目前处于快速开店时期,一年开出2073家门店,但是2018年12月1日新开门店的单店销量,无法和2018年1月或5月开业的门店一同比较。如果直接用2018年的咖啡销量除以门店数量,得到的单店销量是不准确的,实际值一定比这样求得的数值要高。以月份为最小单位推算, 在已知两个相邻时间点之间的时段内,假定门店数量按照线性增长速度开店。

2018年1月1日,开出两家试运营门店;

2-4月,每月新增门店数量(500-20)/3=160;

5-9月,每月新增门店数量(1300-500)/4=160;

10-12月,每月新增门店数量(2073-1300)/3≈258。

可得1月份有效门店数量为2家,

2月份有效门店数量为160*11/12≈147;

3月份有效门店数量为160*10/12≈133。

以此类推,可以推算出2018年瑞幸咖啡的有效门店数量为950家。

通过计算有效门店运营数量,亿欧智库最想还原的数据是:瑞幸咖啡真实的单店销量——2018年为9.4万杯。

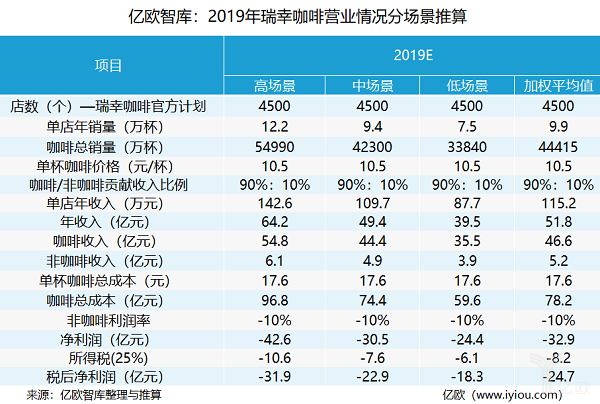

对2019年瑞幸咖啡的运营情况进行分场景测算:

门店数量:瑞幸官方宣布2019年新增2000家门店,2019年底达到4500家,我们假设它真的能够按照原定计划完成4500家的门店建设;

单店年销量:以2018年的店销9.4万杯作为2019年中场景下的店销数量,高场景=1.3倍中场景、低场景=0.8倍中场景;假设高场景出现的概率为30%、中场景出现的概率为50%、低场景出现 的概率为20%,即加权平均值=0.3*高场景下的门店数量+0.5*中场景下的门店数量+0.2*低场景下的门店数量;

单杯价格:2018年补贴之后单杯咖啡价格为10.2元,瑞幸咖啡官方表示2019年补贴将会持续进行,根据当前实际咖啡单价(大于10.2元),反映出瑞幸在进行阶梯式价格上调,亿欧智库假定单杯价格为10.5元(星巴克目前平均单杯咖啡价格35元的3折);

产品结构:星巴克的收入结构为在店消费饮品(大部分为现磨咖啡)占73%,其他非咖啡(速溶、即饮、轻食、杯子等杂物)占27%;瑞幸咖啡在一年的时间内,肯定达不到星巴克的收入结构,但是通过目前瑞幸咖啡引入轻食和其他产品的动态来看,已经有意调整产品结构,亿欧智库假设2019年咖啡/非咖啡贡献收入的比例为——90%:10%;

单杯价格总成本:按照销量增长之后,成本可被摊薄到17.6元(报告中进行详细拆解)。

在上述条件都成立的情况下,2019年瑞幸咖啡仍是亏损状态,但是瑞幸年咖啡销量如果能达到4.4亿杯,已经可以和目前星巴克(中国)的年咖啡销量(4亿杯左右)一较高下了。

报告中,亿欧智库还对2020年、2021年瑞幸咖啡的运营情况进行分场景测算,得出瑞幸咖啡可能实现盈利的年份为2021年,并采用PE估值法给出了相对完整的、具有可能性的可变估值区间。

如何确定瑞幸咖啡合理的PE值?

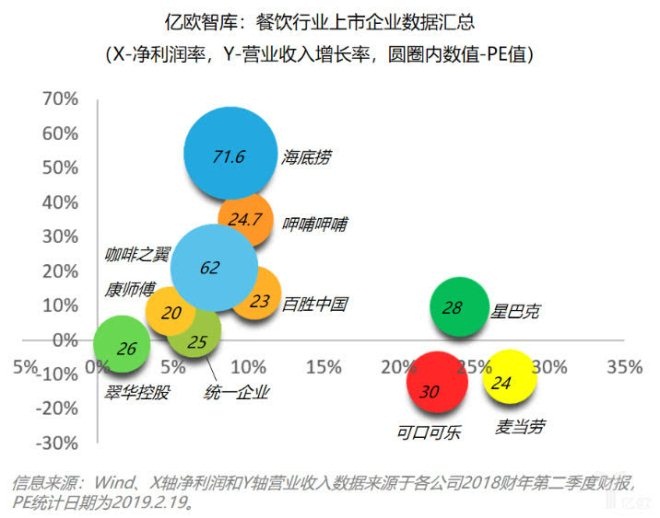

为了能更合理的思考瑞幸咖啡的PE值在什么样的范围内,亿欧智库选择了餐饮行业的10家上市企业,对其经营指标进行分析。在选取参考公司时,我们主要遵循的标准是,其在生产过程、经营流程上与瑞幸咖啡具有高度相似性,且在经营逻辑、产业链条、生产要素上具有可比性。

亿欧智库认为,企业的成长能力和变现能力是决定PE的两个重要因素。成长能力反映出企业的业绩增长速度、发展水平以及未来的可增长空间;变现能力很大程度上反映出企业的经营效率,我们用营业收入增长率和净利润率来分别衡量这两项能力。希望能通过这两项数据指标来大致框定餐饮行业上市企业目前所处的位置和业务发展潜力,并以此来作为瑞幸咖啡PE值制定的参考坐标系。

亿欧智库在具有可比意义的的参考系里面进行合理的调整:首先明确中国和美国餐饮行业上市公司的PE值,再进行可变范围的调整,例如瑞幸咖啡数据增长硬指标的表现、未来几年增速和业绩情况的预判、商业逻辑和运营策略在未来几年是否仍具备差异化且有竞争壁垒等。

可以明确看出,上述餐饮行业上市企业的净利润率大多分布在10%左右,这十家企业中,仅有星巴克(24%)、可口可乐(23%)、麦当劳(27%)的净利润值在25%左右;较为成熟的餐饮公司PE值多分布在20左右,对于瑞幸咖啡的PE值而言,最具可比性和参考意义的是星巴克(28)。

瑞幸咖啡PE值的合理预测范围

2018年瑞幸咖啡处于门店快速扩展阶段,一年开出2073家门店。拓店阶段主打流量思维,以补贴的方式获取更多的流量,并培养用户消费习惯。即时配送和低价策略占据成本费用的大块,成本结构并未达到合理状态。

2019年全年预计开到4500家门店,超过星巴克门店数。营收方面,2018已沉淀的门店均可持续贡献有增量的营收,另外随着市场份额的提升,以及消费习惯培养,未来可考虑优化成本结构,或考虑加入其它高毛利产品(如自有品牌果汁、轻食、简餐等),财务状况预计向好。

瑞幸属于成长型企业,可以预测未来其业绩增长的速度依然保持良好状态,另外,目前瑞幸咖啡表示不追求盈利,尽管成本很重,但是未来三年利润率在逐渐增高。在大概率拥有增长放量可能性和较大发展潜力的预期下,瑞幸咖啡的PE值应高于星巴克的28,同时参考当前市场发展较好的咖啡之翼(PE值62)和海底捞(PE值71.6),但是鉴于商业模式的不同,亿欧智库将瑞幸咖啡的PE值上限定为50。

亿欧智库认为,若瑞幸咖啡上市,它的PE值合理预测范围可能会落在28-50之间。依照亿欧智库的测算逻辑,在上述条件都成立的情况下,采用PE估值法,2021年瑞幸咖啡相对完整、具有可能性的估值可变区间为132亿元——3140亿元(19亿美元——462亿美元),最有可能落在19亿美元至298亿美元这个区间内。