Costco入华难复制国外经验:电商冲击、消费基因设阻

导读:Costco此时加码中国市场,想要在中国取得成功,将会面临诸多难题,租金成本的上涨和竞争对手的压力都将是其盈利的挑战。此外,在国内电商如此发达、家庭结构越来越小的情况下,大包装仓储超市模式的Costco能否复制其在北美的成功经验,更是有待观察。

前有小米创始人雷军大肆宣传,后有网易严选和拼多多视为标杆,美国最大的连锁会员制仓储超市Costco在迪亚天天、乐天等外资企业退出中国市场、麦德龙中国频传“卖身”的市场背景下,即将在上海闵行开出大陆首家线下实体店,加码中国市场。

据了解,和做线上付费会员制的亚马逊不同,Costco做的是线下付费会员制。它拥有全球供应链体系,商品保持在4000多个精选SKU(库存量单位),以低价、精简的商品和会员制为核心商业模式,曾被誉为“沃尔玛的唯一对手”。

业内人士向蓝鲸产经记者表示,Costco此时加码中国市场,想要在中国取得成功,将会面临诸多难题,租金成本的上涨和竞争对手的压力都将是其盈利的挑战。此外,在国内电商如此发达、家庭结构越来越小的情况下,大包装仓储超市模式的Costco能否复制其在北美的成功经验,更是有待观察。

线上试探、线下推进,会员制超市“侵入”内地市场

马云曾这样评价上海,“如果说要有一个城市能够代表改革创新和发展的高度,我觉得只有上海。”在他看来,“上海是桥头堡,杭州是后花园。”诚然,自上世纪90年代起,上海作为国内零售业对外开放的“前沿阵地”,不少外资零售业巨头纷纷入驻。而现在,外资零售业“新锐”们则瞄准消费升级趋势,加快首入店的拓展步伐。

6月初,Costco在上海高调招聘并开始发行会员卡。蓝鲸产经记者获悉,Costco上海闵行店开放时间预计为2019年8-9月,这就意味着其一年前发布的营业目标即将实现。

蓝鲸产经记者查询资料获悉,2018年5月,开市客(中国)投资有限公司(Costco)与上海浦东康桥(集团)有限公司签署投资协议书,前者计划在上海浦东康桥设立中国区投资性总部,并和合作伙伴星河控股集团(以下简称“星河控股”)在康桥镇共同建设一家会员俱乐部零售旗舰店。

同时,有资料显示,开市客(中国)投资有限公司是Costco于2017年12月在上海浦东注册成立,注册资本为8600万美元,该公司旗下有上海闵行开市客贸易有限公司和上海浦东开市客商业有限公司两家子公司。其中,上海闵行开市客贸易有限公司已经获得了食品经营许可等行政许可证件。

此前,Costco执行副总裁兼首席财务官Richard Galanti曾公开对外表示,Costco在中国内地的第一家店会于2018财年第四季度开在上海闵行区。这排除了Costco第一家店开在浦东的可能性。

蓝鲸产经记者查询获悉,目前Costco共经营着770家门店,其中,美国和波多黎共有535家,加拿大有100家,日本有26家,韩国有15家,中国台湾地区有13家。

(Costco全球门店分布)

此次进入上海地区,是Costco实体零售首次进入中国大陆,该公司希望通过在上海建立仓储式零售门店扩展其在中国区的业务。而早在2014年,Costco就在天猫上线天猫国际店,初步探索中国市场;2017年9月13日,Costco天猫官方旗舰店上线,并通过一般进口和跨境进口双进口通路全面开拓中国市场,引进包括生鲜在内的优势品类。

值得一提的是,落地上海前,其实Costco早已将业务拓展至中国台湾,并取得一定规模的发展。而如今,Costco实体店要进入大陆市场。不同于传统商超,Costco采取会员制的模式,不再是像传统零售商那样赚取商品差价,而是以会员年费作为核心收入来源。在Costco,用户需要提前支付会员费成为会员,才可进入Costco消费。其会员分为面向个人消费的金卡会员,和面向企业采购的企业会员,年费均为60美元。

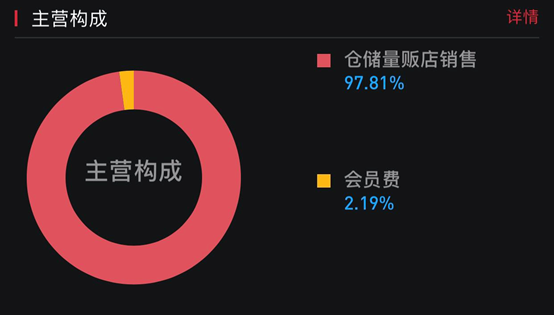

数据显示,Costco营收主要分为两个部分,一方面是商品销售收入,该部分在2019财年第三财季收入为339.6亿美元,占总收入的97.8%;另一方面是会员制收入,这部分在2019财年第三财季收入为7.76亿美元,占总收入的2.2%。

(Costco主营构成)

值得注意的是,Costco的会员制虽然收入并不高,但却是该公司盈利的主要来源。以2018财年中会员费为例,收入31.42亿美元,创造了70%的营业利润,此外,Costco2018年北美会员留存率高达90%,这也是国内推崇其会员模式的重要原因之一。

此外,蓝鲸产经记者查询Costco5月31日发布的最新财报发现,其2019财年第三财季营收为347.4亿美元,较上年同期的323亿美元同比增长7.4%。在业内人士看来,从财务数据上不难看出,Costco的营收保持增长,实现了连续15个财年的增长,这表明其会员制营收模式和超低价的经营模式依然得到消费者的认可,而随着其在全球范围内的扩张,未来营收可能将继续增长。

而Costco业绩的增长,或许与其在租金方面成本较低不无关系。截止到2019年3月为止,Costco在全球的770家门店中635家在北美,其中大部分在美国。由于该公司早期在美国购买了大量的土地和建筑,以至于其在美国的商场并不需要支付租金,具体来看,Costco拥有土地和建筑双重所有权的商场多达605家,占比达到80%左右,未拥有土地所有权仅拥有建筑所有权的商场有106家。

差异化问题待解,消费基因挑战模式复制

但是,在业内人士看来,Costco的会员模式虽然在国外市场取得了成功,但却不一定适应中国市场。从1996年第一家山姆会员店在深圳开业,到2015年京东率先成为国内首家推行付费会员制的电商平台,再到各种“黑卡”会员成为标配,在各大巨头争夺的流量增长日趋放缓之际,发展“死忠粉”比“拉新”更受巨头们的青睐。

作为会员制“鼻祖”的Costco,不太看好其进入中国市场的业内人士认为,在沃尔玛、物美等大卖场纷纷关店,向精品超市等小业态模式发展,迪亚天天等外资企业纷纷退出中国市场,仓储式超市麦德龙也被频繁传出“卖身”绯闻的市场大背景下,大包装的仓储超市模式与新零售、社区便利店相比,将不太具有优势。

2017年以来,以盒马、京东7Fresh、超级物种等为代表的新零售企业在国内风靡一时,并占据一席之位。而Costco与这些新零售企业争取的中产消费客群,会在一定程度上存在重合。

不同的是,Costco的会员制仓储式模式提供了许多大包装商品(单品高产出带来性价比),更适合消费者周末采购,备好未来一周要用的日用品及快消品。而新零售企业线上线下相结合的属性,培养了消费者及时消费的购物方式,令消费者的购物欲望第一时间得到满足,这也是Costco在全球其他市场所不需要面对的零售模式。

业内人士向蓝鲸产经记者指出,Costco还要面临地域化差异带来的消费习惯差异。该公司在美国一般开在地广人稀的区域,因此开车采购生活必需品是日常形态。但在中国,尤其是上海这样高密度人群的城市,即时消费已经成为了这个城市人群的特点。

“北京、上海、广州、深圳这样的一线奋斗城市,单身和外来居民较多,家庭结构越来越小,更不需要Costco独特的大包装商品。如何避免水土不服,是Costco面临的巨大难题。”该业内人士说。

事实上,Costco并不是国内首家会员制超市,消费者更为熟悉的是沃尔玛旗下的山姆会员店,该品牌早在1996年就已入驻中国大陆,目前已在国内的8个城市开出了22家门店。

2018年1月,山姆会员店还跟京东到家一起试行“云仓”的新模式。并在深圳、上海已经在城市中心区域铺设了前置仓,这样既可以通过前置仓,覆盖一座城市,为会员提供基于前置仓发货的下单后1小时内送达到家的便捷服务,更好应对竞争;也可以更好获得新用户群。

但是单个门店场地面积超过1万平米的Costco,更注重体量模式,很难做到前置仓的轻盈灵活。业内人士对蓝鲸产经记者表示,Costco在中国大陆的实体零售门店应该会有门店周围的配送服务,但是是否同步做前置仓,还有待观察。

同时,这种“劣势”,也在国外市场蔓延。在电商的冲击下,美国实体零售业日渐萧条,门店关闭、大量裁员的事情时有发生。Cowen & Co.发表的报告显示,亚马逊Prime会员计划的迅速扩张,令会员费的比例从2013年的7.1%增长至2016年的16.2%,正在抢走以Costco、山姆会员店为代表的传统仓储会员店的付费用户。同一时期内,只在Costco和山姆会员店购物的家庭显著减少,分别从14.9%减少到9.8%和从16.9%减少到9.7%。