完成全场景布局的苏宁易购,能否踏入回报期?

导读:30日晚间,苏宁公布了2019半年报。报告显示2019年1-6月期间,苏宁营业收入营业收入1356亿元,较去年同期1106亿同比增长22 49%。归属于上市公司股东净利润21 39亿,较去年同期减少64 36%,经营活动产生的现金流量净额同期减少92 93%。

30日晚间,苏宁公布了2019半年报。报告显示2019年1-6月期间,苏宁营业收入营业收入1356亿元,较去年同期1106亿同比增长22.49%。归属于上市公司股东净利润21.39亿,较去年同期减少64.36%,经营活动产生的现金流量净额同期减少92.93%。

核心运营数据亮眼

从财报中看,苏宁门店数、物流、注册会员三个核心运营数据均比较亮眼。数据显示,截至2019年6月底,苏宁易购已合计拥有各类自营及加盟店面7503家,苏宁小店及迪亚天天自营店面合计5368家。

上半年,苏宁收购万达百货、家乐福中国,完成了在百货及大快消领域的布局。这还没加上家乐福和刚刚收购的ok便利店。

在物流方面,苏宁易购也大有建树:截止6 月30 日,公司拥有快递网点24615个,物流网络覆盖全国351个地级城市、2864 个区县城市。苏宁易购还提高生鲜冷链仓服务范围,共投入使用46 个生鲜冷链仓,覆盖218 个城市,迎合了生鲜品类较快增长的趋势。

当然,在更重要的一个指标——注册会员上,苏宁易购成绩也比较明显:截止6月30日,苏宁易购的零售体系注册会员数量达到4.42亿。

线上线下渠道拓展加速全场景显效

随着电商线上流量的触顶,线下的价值开始回归。所有电商均开始打造全场景的渠道。苏宁易购营收规模的增长,也正是对全场景、全品类零售的布局和投入带来了回报。

截止收购家乐福,苏宁以店面为流量入口多业态精英的全场景新型零售架构已经成型。苏宁小店、苏宁广场、家乐福、OK便利店等合力,一个庞大的销售网络已然出现,通过这些入口,苏宁易购将用户和店面商品捆绑在了一起。

就连带给苏宁亏损的苏宁小店,其实也作为一个具有强大用户吸附能力的服务SKU,以线上线下双中心的模式在帮助苏宁扎根社区服务,粘住周边用户,孵化活跃用户。

苏宁一方面在极大的建立线下入口一方面也在完善供应链规模效应,这一切渠道的建立都需要金钱的投入,除此之外还要应对苏宁小店成本和运营效率的优化问题,在规模效应显现之前,苏宁还是要面对财报带来的压力。

苏宁在下一盘大棋

2019年上半年净利润同期大幅减少,这个不是由于主营业务亏损,主要是2018年苏宁狠心卖掉了阿里巴巴股票,实现投资收益113亿元,上半年营业收入110亿,归属上市公司股东净利润60亿。

细看财报,之前苏宁向参股公司Suning Smart LifeHolding Limited 转让苏宁小店股权的操作其实尚未完成,所以苏宁小店带来的经营亏损尚未整合到财报中,算上上半年苏宁小店经营亏损及股权转让带来的投资收益,公司归属于上市公司股东的净利润应该为7.61亿元左右。

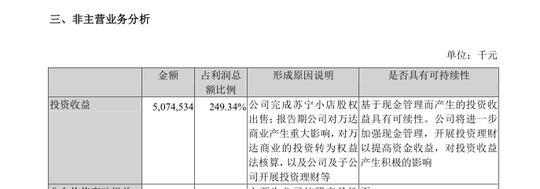

值得注意的是,苏宁非主营业务中的投资收益达到50.74亿,占利润总额比例249.34%,这部分收益来自于公司完成了对苏宁小店股权的出售,以及公司及子公司开展投资理财等。

换句话说上半年苏宁净利润为正,很大程度上是因为卖苏宁小店。这和出售阿里巴巴股票减小现金流压力如出一辙,在“投资收益”后,苏宁标注该项收入是基于现金管理而产生的投资收益具有可持续性。

对于苏宁来说,零售企业的投资收益算作非经常性损益,将其归为具有可持续性可能有些不妥,这种投资收益能否给苏宁带来持续营收还需要打一个问号。

尽管在亏损上持续扩大,但长远看,亏损只是暂时的,苏宁在下一盘大棋。上半年,苏宁通过战略合作并购自营等方式,在百货商超生鲜甚至便利店上顺利落子,在零售业态方面实现了全面布局,比起天猫淘宝的轻资产,苏宁一直执着于最重的自营模式,短时间内极速铺开,由此拖累账面亏损也再所免。

2019年上半年,苏宁研发费用14.57亿,同比增加62.19%。2018年半年度研发费用8.98亿,2017年仅为6.08亿,科技投入方面,苏宁这两年是加速投入,舍得花钱,这也是影响公司短期扣非净利润不赚钱的原因之一,这种回报需要时间来证明。

如今的苏宁除开家电市场渠道占比站位靠前外,在视频、数字应用、游戏、咨询、金融等方面也有涉猎。这种全面出击广撒网的方式尽管有些激进,但也不失为生态打造的一种试错方式。

(来源:封面新闻 张越熙)