深度解析喜茶、奈雪的茶、乐乐茶 新式茶饮暴利?

导读:从最初两元一杯的粉末冲泡型饮品,到“茶底+鲜奶+水果”的近30元新式茶饮,奶茶在数十年间上演了大变脸。不惜排队半小时,甚至通过黄牛代购,拿到奶茶后第一时间晒图打卡成为年轻人追求的仪式感。

从最初两元一杯的粉末冲泡型饮品,到“茶底+鲜奶+水果”的近30元新式茶饮,奶茶在数十年间上演了大变脸。不惜排队半小时,甚至通过黄牛代购,拿到奶茶后第一时间晒图打卡成为年轻人追求的仪式感。

近年来,喜茶以爆款产品和网红形象出现,已经逐步成为新茶饮的代表,后起之秀奈雪的茶、乐乐茶增加了烘焙产品,力求打造完整的生活方式场景,一点点、COCO、快乐柠檬以高性价比同样占据一席之地。

天天排队、时刻爆满的新茶饮,到底有多挣钱?燃财经实地探访喜茶、奈雪的茶 、乐乐茶,结合其环境、服务、客流情况,并采访企业及相关投资人,试图揭开这门生意背后的秘密。

事实上,多名受访者表示,人力、成本、供应链均投入巨大的新茶饮行业远没有大众想象中暴利,相反,随着同质化竞争和产品品类的限制,新茶饮的边界正在逐渐模糊,行业营收天花板也可见。未来,各家要做的是用好互联网、拓展多元化场景和下沉市场,精细化运营用户。

要点速览

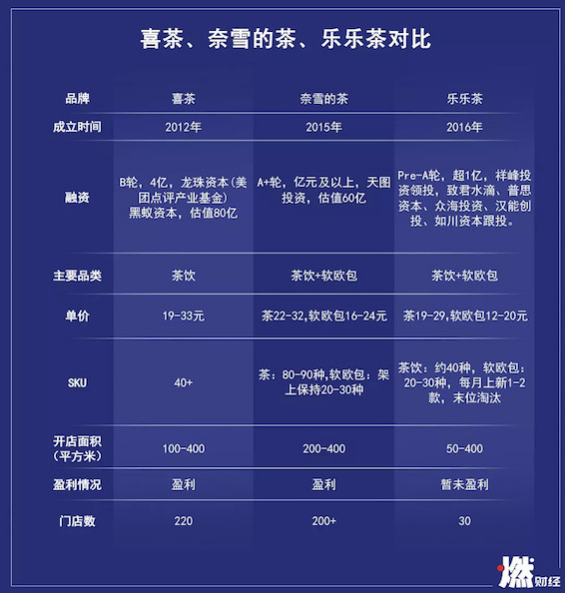

喜茶在茶饮产品口味与品牌稳定、门店数量上领先,但烘焙类产品推出晚,目前成效不大;

奈雪的茶产品品类和门店数可观,要面对的难题是怎样在产品标准化制作过程中保证饮品口味;

乐乐茶饮品和软欧包品类丰富,创新速度快,但公司起步较晚,门店数较少;

券商报告显示,成熟新式茶饮门店净利率能达到10%-15%,但净利率对于日单量极度敏感,800单左右是一个门店的盈亏平衡点;

目前喜茶、奈雪的茶已实现盈利,乐乐茶还在扩张期,暂未盈利

制图 / 燃财经

探店:价位差异不大,招牌产品不同

奈雪的茶:等待过程中受邀尝新品

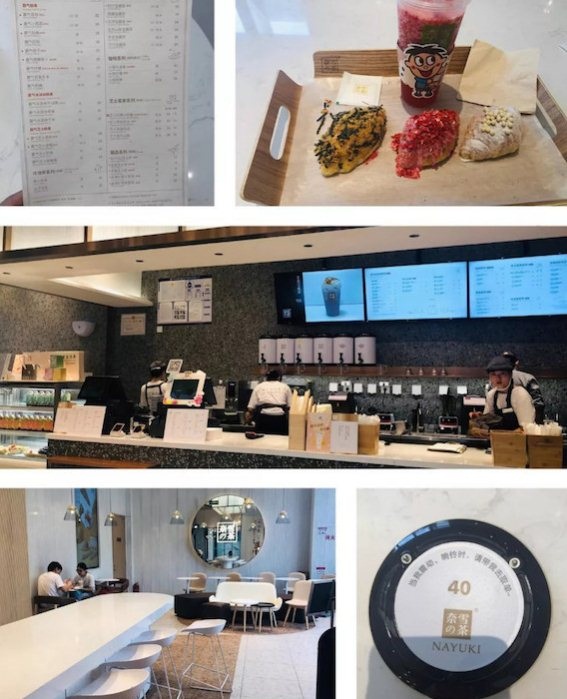

6月18日上午十点半,燃财经来到崇文门国瑞购物中心奈雪的茶门店。店面大约150平米,整体色调清新、明朗、温暖,店侧面的墙体上写着“一杯好茶、一口软欧包,在奈雪遇见两种美好”。

室内有近30个座位,中间桌椅造型和高低错落不一,门口有10张四人桌配有太阳伞。进门处是一个切包台,打包带走的蛋糕可以在此切好打包。再往里有一个大的面包柜,草莓魔法棒、奥利奥魔法棒等十几种面包在售。

奈雪的茶店内环境摄 / 燃财经

燃财经来到吧台点单后,拿到一个飞盘,上面写着“当我震动响铃时,请带我去取单”。在等待过程中,有店员带着切好的“蔬菜肉骨头”邀请品尝。或许是上午刚开门不久,客流较少,一两分钟后就取到了茶饮。

据员工介绍,这个店的规模比较小,共有39名员工。据燃财经统计,在店的十点半到十一点期间,有12个茶饮订单和10个左右的软欧包订单。店内整体顾客不算多,但环境舒适,服务体验较好。

探访时正值上午开店后不久,客流并不多,摄 / 燃财经

奈雪的茶相关负责人告诉燃财经,目前奈雪的茶在30多个城市开出了200多家店,单店面积在200-400平,软硬装成本约300万。SKU方面,饮品有鲜果系列、咖啡系列、冷泡茶等四五个品类,共八九十种单品,平均售价约28元,软欧包保持在货架上的品类有20-30种,平均售价约18元。

奈雪方面并未透露成本和盈利方面的详细数据,只表示目前已经盈利。此前有报道显示,业绩好的店铺月营收约200万。

乐乐茶:外卖小哥等太久和店员争执

6月18日下午五点半,燃财经来到位于双井富力城的乐乐茶,其店面设在富力商城的一楼南门入口处,六七十平的小型店内挤满了排队点单结账和等候取饮品的顾客。吧台和面包之间只有不足一米的可供点单排队的距离,靠窗户边的三个小桌6个座位全部满座,大多数等候的顾客都站着。

面包柜旁边站着服务人员,帮顾客拿面包,结账后有一个专门负责打包面包的员工在吧台切包并打包。茶饮人数较多需要等位,燃财经在点单后等了近10分钟,拿到了饮品乐乐茶的招牌草莓酪酪。

店内的乳酪鲜果茶、脏脏茶等售价在15元-30元,脏脏包、D24榴莲乳酪包等约20元,面包品类有20多种,且不乏一些烤鸭咸蛋粽子软包、紫米脏脏粽子软包、火龙果蓝莓乳酪包火辣蟹蟹浓等口味独特的面包。

乐乐茶店内环境摄 / 燃财经

根据叫号器显示,下午五点半到六点半期间,店内线下的饮品订单数为104单。另据燃财经观察,约有60位顾客购买了面包,且大多选购两块。这期间,大约有数十位外卖人员前来取单,还有一位外卖小哥因为等待时间过长再三催促店员,几近发生争吵。

由于该乐乐茶店面较小且基本没有座位,所有工作人员都在忙于制作饮品、补充面包以及点单结账,店内生意火爆,但并无额外的服务。

乐乐茶方面告诉燃财经,乐乐茶的茶饮大约有七八个品类总计大约40款饮品,软欧包架上保持有20余个SKU,每月出一两个新品,末尾淘汰旧品。

乐乐茶联合创始人王建曾表示,截至3月底,单店日均销售1600单左右,周末峰值达2500单,客单价在45-55元,单店月均销售额在160-180万元,坪效在8000-10000元,通常6-18个月可实现单店盈利。

虽然经营状况良好,但乐乐茶目前处在快速开店扩张期,尚未盈利。

喜茶:忙不过来时会停止外卖平台接单

晚上8点,燃财经来到了崇文门喜茶店。这家店整体是偏酷的黑白灰色调,店面约有200平米,约有70多个座位,店外有6张四人圆桌,坐着等待叫号的顾客。

喜茶店以饮品和冰激凌为主,价格在15元到33元之间,在收银台附近的柜台摆放有吐司和糯米糍等面包品类。店里很多用户是小程序下单等叫号,不到收银台点单很难发现店里也有烘焙产品。

一个小时内,叫号系统显示线上订单从558号叫到了612号,门店订单从1022号叫到了1114号,共计146个订单。

喜茶店内环境摄 / 燃财经

据店员介绍,喜茶国瑞店的日均销量在1000-1500杯左右,顾客的平均等待时长为25分钟,因为门店订单比较多,线上派送平台有送餐时间要求,在高峰时段他们通常会停止在美团、饿了么上接单,但小程序订单由喜茶和顺丰合作派送,不会关闭,店里接的小程序订单相对较多。

喜茶创始人聂云宸曾透露,喜茶门店平均出杯量近2000杯/天,单店单月营业额差一点的能达到50万,平均在100万以上,最好的单店一个月可以收入400万。

喜茶相关负责人告诉燃财经,目前公司已经整体实现盈利。

综合体验下来,在饮品和价位上,三家差别不大,但在品类、装修风格、招牌产品上不同。

奈雪的茶和乐乐茶在饮品之外有更加丰富的烘焙产品,尤其是乐乐茶的烘焙品多且极具个性,喜茶相对较少,以吐司、牛角包和糯米糍为主。另外,喜茶店的酷、灵感、禅意和设计感最明显,奈雪的茶则是清新明媚的温暖路线。产品方面,喜茶主打芝士奶盖茶,奈雪的茶的霸气鲜果系列、乐乐茶的“酪酪”系列分别是其招牌。

生意火爆但不是暴利

看着天天排大队的茶饮店和近30元一杯的售价,大多数人会觉得这一行是暴利,但事实到底如何?

喜茶店铺工作人员告诉燃财经,工作日平均订单量约1500单,休息日有2000多单,公司相关负责人表示最好的单店月营收近400万。乐乐茶也曾透露单店日均销售1600单,周末峰值达2500单。奈雪的茶只告诉燃财经,全国门店中午12点-13点平均订单数为335.4单。

一份招商证券的2019新式茶饮报告显示,从成熟的头部新式茶饮店的单店模型来看,如果客单量800,客单价40元,毛利率50%的情况下,年销售收入达千万左右,净利润百万左右,净利率11%。

但对单店模型进行分析发现,净利率对于日单量极度敏感,800单左右是一个门店前台的盈亏平衡点,这需要新式茶饮品牌能够不断的吸引消费者,满足消费者的多样化需求。

另据蛋解创业引述行业人士的观点,喜茶的毛利大概是50%,净利润行业平均值控制得好的情况下在15%。

长期关注消费赛道的众海投资副总裁张烨秋表示,通常来说,一门生意的毛利率在80%-90%才算比较高,茶饮行业并没有达到这个数字,“暴利”只是大家的主观判断。

大家之所以会认为奶茶暴利,是因为中国茶饮的发展经历了粉末速溶奶茶、液态即饮奶茶、街头现制奶茶和新中式茶饮等多个时期的演变。

最早的奶茶用茶粉和奶精进行勾兑,也就是粉末冲泡而成的奶茶,里面加上珍珠、椰果条,几块钱就能买到,台湾最早推出并走红的珍珠奶茶,以及后来的COCO、快乐柠檬,包括现在大火的一点点,都是粉末冲泡型奶茶。张烨秋指出,由于发展多年、供应链成熟,这类型品牌的毛利率能达到80%,优质的品牌能有10%-20%的净利润,但是净利润的差异也很大,很多小品牌或非品牌在亏损。

新茶饮之所以加了“新”,就是与早期的奶茶有很大的不同。它们用茶叶做基底,配以鲜奶和新鲜水果,再加上奶盖、芝士等,成本较高。

张烨秋表示,新茶饮的爆发有两个驱动因素,一个是中国的茶饮大概5到10年就会催生出一个新的价格段,从最开始两块钱的街客,到后来COCO、一点点等十多块的品牌出现,现在像喜茶这样更高价位段的品牌也到了应该出现的时机了。

另外一个契机是,4G的普及达到了一定的程度,意味着用户可以上传更高清的图片甚至短视频,上传的意愿大幅提升、难度大幅降低,上传素材被大规模的口碑裂变传播的效果增加了,而更高颜值差异化卖点的产品形态也支撑起了更高的价格段,这两个契机导致这个赛道可以被快速规模化。

不同于传统的外带、不设座位的小档口,新茶饮开始在品牌、店面装修设计、生活方式空间等角度发力,打造差异化的全新的茶饮体验。

由于茶饮制作过程大量依靠人力,行业供应链等尚不完善,店面选址、设计装修等投入巨大,新茶饮并不是一个暴利的行业。不仅如此,随着竞争激烈、同质化严重,茶饮和咖啡、酒吧等边界的模糊,新茶饮的营收天花板也可见。

边界模糊下的“爆款危机”

新茶饮行业在发展初期,各家通过不同的切入点进入,但由于针对的都是同样的人群和消费场景,差异化逐步走向同质化,瑞幸和星巴克也在推新茶饮,茶饮品牌也推出了咖啡系列,边界越来越模糊。

新茶饮店铺的引流主要通过UI(视觉效果设计)来实现,引流之后的激活和留存,更多的是靠产品,否则没有复购,就会变成一个打卡一次就不再来的网红店。

在张烨秋看来,品牌都是用产品说话,只能打造一个爆款,用户记住的可能是黑糖珍珠奶茶,但当单品热度下降品牌记忆就会衰弱,能打造一系列爆款,才能构建品牌的长期生命力。

他认为,品牌如果绑定的是一个品类里的一个单品,甚至百分之七八十的销量来自某款单品,是一件很危险的事。如果绑定的是一个品类,或很多的品类,生命周期就会更长。

奈雪的茶方面也表示,茶饮市场同质化会越来越严重,这个行业有没有绝对的壁垒,首先得跑得足够快,而且必须要持续的创新,提供好的产品和服务。

除了打造爆款的能力有待考验,这三家新式茶饮店还面临着各自的问题。喜茶因为烘焙类产品推出较晚,品类在一定程度上限制其收入;而乐乐茶作为后起之秀,在多品类、大单店面积的情况下快速复制是难题;奈雪的茶一直致力于供应链完善,以实现标准化生产,但标准化过程中怎样保证产品口味也是挑战。

此外还有食品安全问题。今年5月底,喜茶被曝出现卫生事件,这对于要求品质的消费者来说算是硬伤,亟待改进。

消费行业分析师荀诗林则提出了另一个担忧,参照商业情况,茶饮行业上市比较难,之前现制饮品品牌中只有果麦一家被收购后曲线上市,资本市场对茶饮品牌的接受度如何还未知。

目前各家最需要的是开出更多门店,占据更大的市场份额,同时找到自身产品独一无二的调性,整合产品线上下游。

突破:拓展场景、运营用户

喜茶、奈雪的茶的头部地位已经基本形成,但随着市场布局的逐步稳定,各家收入的天花板可见,还有哪些突破机会?

拓展场景、运营用户将是有益的探索。

奈雪的茶日前开出了BlablaBar奈雪酒屋,目前在有深圳2家店,北京1家店。

“我们希望能实现用户需要的白天和夜晚场景的交替,白天在明亮温暖的环境里喝茶吃包,晚上坐下来喝酒聊天,从早到晚都有自己的社交空间,提供一个完整的生活场景,所以把酒屋开在奈雪的茶旁边,”奈雪的茶相关负责人告诉燃财经,公司未来的规划是全球化,将中国的茶饮推向世界。

据她介绍,BlablaBar奈雪酒屋推出了度数低、颜值高的调制鸡尾酒,也有针对男性的酒精含量较高的“大帝”,还有开车人士可以喝的不含酒精的“脾气茶”,配合了颜值高、有设计感的空间。

有行业人士认为,中国茶饮已进入成熟期,接下来的竞争将是品牌间的差异化、多元化、创新和升级,奈雪的茶的多元化布局核心点就是如何最大限度地捆绑新生代消费群体,让消费者与品牌之间的消费黏性加强。

在零售专家鲍跃忠看来,目前各家品牌的优势不够突出,在精细化运营尤其是经营用户方面有比较大的欠缺。“现在的环境下,任何商业模式必须链接新的环境去做出相应的创新,需要通过APP、小程序、社群等建立用户连接。如果缺失了这一部分,可能会像传统模式一样不知道用户发生了哪些变化,产生哪些流失,有什么需求。”

与此同时,利用好互联网,抓住下沉市场、分割人群也是机会。

“互联网能解决的是多品类如何快速复制的问题,不需要实体店面,一个城市开3-5家旗舰店把全市的流量触达,把流量引到线上,通过互联网工具实现复购,只需要一个工厂实现三公里的配送就行。”张烨秋表示,丰富的SKU使得消费频次更多,产生一个特别好的网络效应,渗透的速度就会越来越快。

在他看来,互联网把不同地域的认知差异拉平了,现在大众对消费品牌的认知差异变得越来越少,三四线城市同样追逐乐乐茶、喜茶和奈雪的茶。

荀诗林也指出,传统茶饮消费人群中女性消费者占大半,而新式茶饮的受众基础更大,男性消费比例扩大,年龄段也可以扩展到25岁以下,对于各茶饮品牌来说,分割消费人群也许是个机会。