美团股价过山车:从低谷到创历史新高 王兴如何做到?

导读:相较于2018年,2019年上半年以来美团在股价上表现出了潜在成长力,在港股中逆势上涨。而上市一年来美团股价波动曲线背后,美团业务究竟发生了哪些变化?

划重点:

1、2018年是关键的转折点,美团亏损发生了大幅增长,主要是新业务(包括摩拜和网约车)上的投入所致。

2、美团在第二季度实现整体盈利,主要原因是新业务扭亏,二是餐饮外卖毛利率持续改善,继续保持增长。

3、盈利背后,美团依然面临潜在风险。比如现金流的要求变高,新业务的盈利能力需提高,以及面对来自阿里对美团低线城市战场的攻坚。

因今年第二季度公司实现整体盈利,周一盘中,尽管港股整体大跌,美团股价一度升至75.4港元/股,在即将上市一周年之际,创下历史最新高。

2018年9月20,美团点评(以下简称美团)结束八年长跑在港交所正式上市。身着黑色西装和深蓝色领带,王兴与他的团队迎来创业生涯中的重要里程碑。

作为新经济公司的代表和商业价值与投资风向标,美团一举一动都引发着行业关注。

IPO之时,美团发行定价为每股69港元,计划在香港净融资325.55亿港元,公司公开发售超购1.5倍。上市当天美团开盘价72.9港元,首日上涨5.29%报72.65 港元,市值3989亿港元,约合508亿美元 。超过了当时同在港股上市的小米(3721亿港元)。

不过,美团没有打破港股破发的魔咒。在经历了上市首日小幅上涨之后,美团于去年9月26日跌破69港元。

股价最低时美团只有40.25港元,较发行价跌掉41.7%。

今年以来,虽然有波动,但美团股价呈现了整体上涨的趋势。

7月2日,美团点评收盘时报收69.25港元,重回发行价;7月5日,美团总市值迈过4000亿港元。

相较于2018年,2019年上半年以来美团在股价上表现出了潜在成长力,在港股中逆势上涨。而上市一年来美团股价波动曲线背后,美团业务究竟发生了哪些变化?

(截图自腾讯自选股)

头部溢价显现

在众多由移动互联网改造的传统生活服务创新品类中,外卖成为关键入口,并在美团、饿了么过去几年的较量中迅速成长为一个上千亿元规模的市场,从“百家争鸣”进入到双寡头时代。

易观发布的《2019上半年中国本地生活服务行业洞察》显示,中国本地生活服务市场2019上半年的线上交易规模达到9159.8亿元人民币,其中美团外卖市场份额为52%,饿了么市场份额为43.9%。当然,该项数据准确性还待验证。

而以外卖作为核心,向外延伸出更多支脉的本地生活服务市场,则在美团、饿了么甚至于腾讯、阿里巨头的猛烈对抗中进入到一个全新的赛场,无法继续投入的玩家退场,新玩家则很难拿到入场资格。

万融资本合伙人谭继元对《深网》分析称,港股上一波下跌,更多是受宏观环境影响,大环境都在跌,有情绪市影响。与大多数同期上市的科技公司不同,同样都受宏观环境影响,但美团能够很快修正,这主要得益于美团的头部溢价。

他进一步解释,在美团所在的生活服务赛道中,任何细分领域的厮杀都很猛烈,一旦大环境遇冷,腰部玩家退出进程会加快,进而让美团这样的头部公司获得溢价。

华尔街投行Bernstein此前发布的一份报告,对美团和它的主要竞争对手进行了对比。

报告称,美团与餐馆的合作历史要长得多,因此建立了更稳固的合作关系。从早期的团购起,美团与部分餐馆合作了共10年,如今,美团已有3万名当地销售人员与全国各地的餐馆和其他商家合作。另一方面,饿了么只专注于一线的城市,在被阿里收购后,仍在努力缩小在低线城市与美团的差距。

一位香港某中资机构策略师对《深网》分析称,美团上市后近一年股价跌幅还算比较小。

他指出,对多数港股投资者,其实不能接受美团长期烧钱。港股主要由机构性投资者主导,他们会根据基本面,估值去判断股票前景。事实上,一些盈利前景较好,能见度较高的公司,近年股价表现也不错,例如教育股、物管、地产股、食品股、体育用品公司等。

1155亿“亏损”与止损

今年7月,财富中文网发布了2019年《财富》中国500强排行榜,在30家未盈利的公司中,美团以接近1155亿元位居亏损榜榜首,引起业界广泛质疑。

事实上,美团曾经的亏损中很大一部分是由于“可转换可赎回优先股”公允价值变动而带来的“非经营性亏损”。

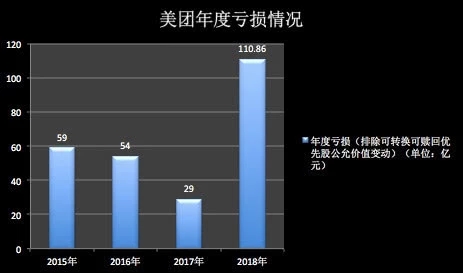

比如,美团在2018年全年亏损达1155亿元,其中就包含1046亿元的可转换可赎回优先股之公允价值变动。如果除去这部分,美团全年经营亏损为110.86亿元,同比上升189.7%。

我们不妨对比一下前几年的亏损状况。根据此前美团招股书披露信息,同样排除可转换可赎回优先股公允价值变动,2015年、2016年及2017年分别录得经调整后亏损59亿元、54亿元及29亿元,亏损依次减少,直至本季度实现盈利。

最新财报显示,美团经调整EBITDA达23亿元,经调整净利润15亿元。

三年间的亏损逐年减少与美团当时所处市场竞争环境的改变有着重要联系。

2015年,团购大战进入尾声,美团、大众点评合并,随后来自外卖领域的补贴大战导致美团在此业务上投入巨大。2015年,美团餐饮外卖的营收占比仅为4%,毛利率为-123.7%。

2016年,美团餐饮外卖营收从1.75亿元增至53亿元,占比大幅提高,占总营收41%。可见美团外卖彼时营收增长幅度很大,但依旧是亏损,该年餐饮外卖毛利率为-7.7%。

2017年,美团外卖业务毛利率首次扭负为正,达到8.1%,同时作为主营业务之一,外卖贡献的收入首次超过酒旅,占比达到62%。

2018年是一个关键的转折点,美团亏损发生了大幅增长,主要是新业务(包括摩拜和网约车)上的投入所致。根据财报显示,自2018年4月4日起由摩拜贡献的计入综合收益表的收入为人民币15.07亿元,而其同期带来的亏损高达45.5亿元。

不管是共享单车,还是网约车,都属于重运营的低利润行业,尤其是网约车司机补贴占成本比例一直高居不下。美团过往财报显示,其在2017年网约车司机成本达到了2.93亿元,2018年这一数字更是超过了44.6亿元,翻了14倍有余。

单车业务方面,华创证券一份报告曾指出,在美团以155.63亿元收购摩拜的金额中,包括 94.43 亿人民币现金、价值58.88亿人民币的优先股和价值2.32亿元的期权。从已有披露信息来看,摩拜可识别净资产总额仅为27亿,美团还承担81亿用户押金费用。从摩拜经营情况来看,其毛利率为-227%。

回顾过去的亏损,有香港某外资对冲基金人士曾对《深网》表示,由于现在的市场环境,大家都在寻找确定性,盈利可预见性差,是他们当时没有参与投资美团的主要原因。

整体盈利如何实现?

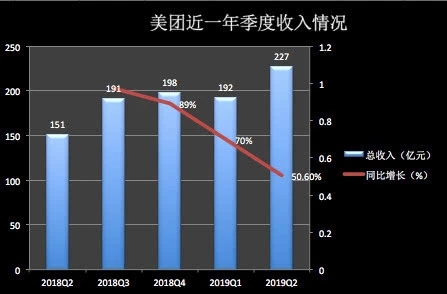

上述亏损情况正在扭转。整体来看,过去一年美团收入稳步上升,也展现了一定的同比涨幅。2018年全年,美团实现营业收入652.3亿元人民币,较去年同期增长92.3%,餐饮外卖与到店及酒旅业务均实现收入增长。

今年第一季度,餐饮外卖与到店及酒旅两大业务按合并基准计已录得正的“经调整经营溢利”,这意味着公司主体业务已经具备盈利能力。

终于,美团在第二季度实现整体盈利,主要原因一是新业务扭亏,二是餐饮外卖毛利率持续改善,继续保持增长。

新业务方面,为了减少其所导致的经营性亏损,2019年开始,美团对于网约车的投入方式从自营转为做平台,截至2019年6月30日,美团在42个城市(包括北京、上海、深圳、广州、杭州、南京及成都)推出了新的聚合模式。

另外摩拜的国际化业务也被优化掉。美团希望把精力和财力聚焦在对核心业务具有长期竞争力的业务上,在新业务投入上也变得更加审慎。

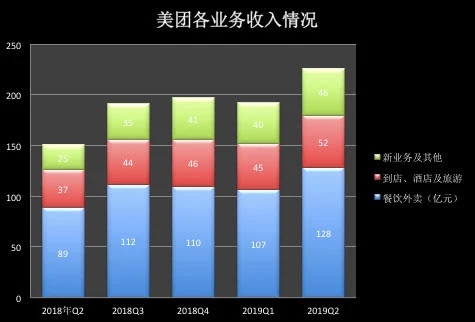

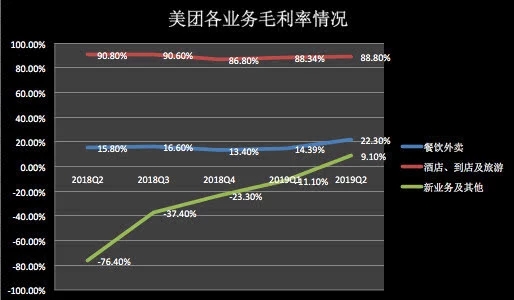

直接的结果是,美团新业务及其他分部的二季度收入由2018年同期的25亿元增长85.1%至46亿元,整体毛利实现4.2亿,由负值转为正值。毛利率为9.1%,较2018年同期的负值76.4%有明显改善。

其中,与上季度相比,今年第二季度的共享单车业务经营亏损大幅收窄,主要归功于第二季度若干单车的使用期限已到期及不再产生任何折旧费用以及尚未大量投放新的替代单车而令折旧大幅减少。此外,美团继续优化定价策略,并开始适当增加若干城市的每次骑行费及每月订购费。

餐饮外卖方面,由于订单密度增加,使得美团可以进一步降低每张订单的平均配送成本。

在美团各业务贡献的收入中,餐饮外卖占比最大,是美团最为依赖的业务,其数据表现也会直接影响到美团的整体收入情况。

财报显示,2019年第二季度,美团餐饮外卖业务交易金额为931亿元,同比增长36.5%;餐饮外卖订单量为21亿笔,同比增加34.6%,每笔餐饮外卖业务订单的平均价值同比增长1.4%。餐饮外卖业务变现率由13.1%同比上升至13.8%。

受此影响,美团的餐饮外卖业务收入由2018年同期的89亿元同比增长44.2%至128亿元。餐饮外卖业务毛利由2018年同期的14亿元增长102.8%至2019年第二季度的29亿元,而毛利率由15.8%上升至22.3%。

美团CEO王兴在财报电话会议中指出,未来美团不断地会降低餐饮外卖的成本,这也是增加盈利非常重要的原因。

“相信这个市场的规模足够大,能够容纳几个大的企业。目前来说这个行业还处于增长阶段,最终大家都会受益于这个行业的增长。美团会关注不断提升自己的服务,提升自己的效率,确保美团ROI是健康的。”

来自现金流和对抗阿里的风险

在盈利背后,美团依然面临着潜在风险,比如本地生活服务竞争加剧导致对现金流的要求变高,继续提高新业务的盈利能力,以及面对来自阿里对美团低线城市战场的攻坚。

从现有局面来看,美团点评与饿了么围绕餐饮外卖的战争已经升级为美团点评与阿里围绕生活服务平台的争夺,更像是一场两边都有不断利润加持的终极战役。

一位餐饮行业资深人士对《深网》表示,这种总体战想停下来很困难,因为他们都源源不断产生利润,支撑着他们拿下这场消耗战。王兴在电话会议中指出,“我们的行业还是处于初级阶段,需要在多个领域中进行投资,包括在供应端要不断地去提升能力来带动整个行业的增长。”

谭继元对《深网》分析称,对于龙头企业而言,正现金流意味着更多的收割机会和布局机会。“ 如果自身现金流出问题,会比较麻烦。 所以各个板块现金流账期要拆开来看。从逻辑上来说,如果C端外卖战打的差不多,且补贴降下来,现金流应该会改善。”

来自阿里本地生活的力量不可小觑,美团需要保证现金流来对应未来可能发生的种种变数。

上述香港某外资对冲基金人士也表示,美团现在成本压力很大,竞争很激烈,利润率很难上去,阿里还在继续补贴饿了么,争抢市场份额。

去年10月,美团上市不久后,阿里便将饿了么、口碑打包组成本地生活服务公司,作为阿里生态战略的新举措。

在新的框架下,饿了么的本地生活服务资源和即时配送能力,加上口碑的商家服务体系和支付数据,进一步有机融合。这也标志着整个阿里新零售体系将以更大资源支持以口碑和饿了么为基础的本地生活服务业务。

阿里财报显示,新公司订单与GMV持续快速增长,超过30亿美元的独立融资在年初已逐步到位。

美团与饿了么的争夺主要围绕三个层面:

第一,饿了么渗透三四线城市大本营,攻入美团最为擅长的低线城市。今年初在接受《深网》采访时,饿了么副总裁王景峰曾表示,除了数字化升级,在市场扩张上,向三线以下城市的下沉是阿里本地生活服务公司又一大战略目标,同时也是饿了么星选2019年的业务重点。

饿了么CEO王磊在此前采访中曾提到,饿了么和口碑大城市的市场份额不错,但在三四线城市做的不好,主要原因是以前不重视。事实上三四线的用户结构发生了很大的变化。

第二,美团与饿了么的竞争已经从狭义的餐饮外卖延伸到了广义的即时配送领域。

今年5月,美团正式推出全新品牌“美团配送”,并升级配送开放平台。这意味着美团的配送服务和能力,开始从美团体系内,走向了整个互联网行业。

第三,随着外卖补贴逐渐退潮,用户段的争夺告一段落,转向争夺商户端,包括商家的收银、支付、门店管理、营销等全流程服务。

谭继元对《深网》分析称,C端高频入口就是外卖和出行,出行太烧钱,所以外卖一定要保住。“稳住流量的同时,做B端和供应链的数字化,最终形成 B-C-B的数字化闭环。 打完闭环,美团就能稳住了。”