包装成金融产品的租房市场,又进来一千亿规模资金,会发生什么?

导读:ABS 加速了租房生意的增长,也在经济不景气的背景下刺激更多借贷。

继中国最大地产中介链家、最大地产商碧桂园之后,最大地产投资商也启动了长租公寓生意。

作为保险业巨头的中国平安,近年来逐渐买成了碧桂园、旭辉、融创、华夏幸福等地产公司的二股东。平安目前在碧桂园占股 8.95%,在融创更是拿走四成股份。截至 2018 年第三季度,平安手上已经有价值 476 亿元的投资性房地产资产。

这家此前基本只是参股地产公司的隐形地产巨头,现在也亲自下场。2018 年 12 月 25 日,平安旗下的平安不动产申请发行总规模 50 亿元、期限为 18 年的租赁住房 ABS(资产证券化产品),获得了上海证交所的批准。

平安不动产在 2017 年年底收购了位于上海市浦东新区外高桥的朗诗寓森兰项目,拥有 752 间房。而该项目的产权和未来租金收益,也是平安 50 亿 ABS 第一期 10.68 亿元的基础资产。

具体来说,房客在租房的时候签了合同,接下来一年就要每月或者每季度缴钱给租房公司,这就是一种可以预期的现金流。而租房公司将这种现金流打包做成证券产品卖给投资人,这就是 ABS。

平安把这 752 间房未来 18 年的租金收入以 10.68 亿元打包卖给投资者。平均一间房一年价值 7.89 万元。投资人买 ABS 获得利息(租金收益),本质上和你平时买理财产品差不多。而租房公司就不用等每个月的房租,可以提前收回投资,投到新的项目里。

房租一般来说比较稳定、可预期。去年 4 月底,证监会、住建部联合发布了推动住房租赁资产证券化的新政策,鼓励企业房租赁资产证券化。涉足长租公寓的公司发行 ABS 正变得越来越流行。

图:2017、2018年主要长租公寓资产证券化产品

来源:上交所、深交所

投资者会购买长租公寓公司的 ABS,是因为 ABS 能够产生稳定的回报,而且预期的回报率在低风险产品里算是很高。例如,自如发行的“自如 1 号”的优先级证券“PR 自如优”,票面利率就为 5.39%,每年付息 4 次。对比之下,目前工商银行的存款 1 年利率为 1.95%;余额宝 7 日年化利率 2.63%。

图:自如 1 号的预期收益为5.39%

来源:中信证券·自如 1 号房租分期信托受益权资产支持专项计划跟踪评级

对长租公寓公司来说,ABS 这种金融工具的好处显而易见,比如平安立刻就把未来 18 年这些房子可以产生的租金或出售收入变现了,相当于“凭空”多出了一大块现金。

手上的钱多了,就可以继续从房东手上拿房源。

例如,根据平安的说法,50 亿 ABS 只是它的启动资金,接下来将新建 200 万间公寓出租。

而因为北京、上海、深圳等一线城市的空置房供给量是有限的,当大公司有了资金优势,就可以溢价拿房,从而获得一线城市内租房市场的垄断地位,进而推高租金价格。

这就是 ABS 的作用,也是自如、魔方等长租公寓公司都不断发行 ABS 来募资的原因。在超过 1000 亿资金流入、以及 ABS 这种金融工具流行的情况下,城市里的租房市场和经营模式已经变了。

而且用 ABS 融资,还有独特的好处。相比于股权融资, ABS 的优势在于不会稀释实控人、管理团队的股权;相比于债权融资,ABS 受银行信贷政策调整的影响较低,且募集资金用途没有限制。

例如,自如目前仅在 2018 年进行了 1 次 40 亿的 A 轮融资,但已经发行了 25 亿的 ABS;魔方公寓进行了 3 次融资合计约 5 亿美元,目前发行了 3.5 亿人民币的 ABS。这跟更传统的租房平台,例如链家的情况截然不同。链家融资几乎全靠稀释股权,先后融资 4 轮近 100 亿,还获得了万科 30 亿的战略投资,

在资金通过 ABS 以更快速度涌入后,这种模式下的租房生意,风险的性质、规模也变了。

长租公寓是个租房生意,但出租房屋本身赚钱并不快

常见的长租公寓经营方式,是自如、魔方、万科这些公司先跟房东签长期租约,拿到稳定房源。然后将房子重新装修成比较简洁的风格,加上 Wi-Fi 和电子锁等配套设施,以及定期保洁等服务,转手以更高的价格将房子租出去。

之所以租金可以比个人房东的更贵,主要还是因为国内法律环境不重视租客权益保护。对于身在外地就业的年轻租客来说,向运作相对规范的公司租房,多数情况下可以免去与可能存在的不靠谱房东打交道的风险和麻烦。

这样的长租公寓平台,近年发展很快。根据 58 同城、安居客、赶集网的测算,2018 年长租公寓品牌达到 1200 家,运营房屋数量已超 200 万间。

这其中,尤以管理房间数量超过 50 万间的自如的发展速度为最。

自如原本是链家集团的房屋资产管理事业部。从 2016 年 5 月起,承接了原链家自如事业部全部业务,专注经营房屋资产管理业务。

虽然自如不是上市公司,但在《中信证券·自如 1 号房租分期信托受益权资产支持专项计划计划说明书》、《中信证券·自如 1 号租房分期信托受益权资产支持专项计划跟踪评级报告 20180629》这两份资料里还是可以看到自如扩张的重要信息。

自如一直把业务集中在北京、上海、深圳这三个一线城市发展,因为这三个大城市的年轻群体收入更高,也就更有付费能力。

在 2016 年底的时候,自如已经为国内最大的公寓管理和运营企业,管理房源数量 35 万间,公司累计服务租客 80 万人,在北京和上海总计管理 8 栋集中式公寓,管理房屋资产超过 3000 亿,营收 10.73 亿元,同比增长 2852%。

到了 2017 年底,自如管理的房间数量超过 50 万间,相比 2016 年的 35 万间又增长了 43%,营收达到 27.54 亿元,同比增长 156.75%。

虽然扩张是很快,但这不是一个好生意。

首先,在自然扩张中,自如眼下给房东的钱多于能从租客收到的钱,这会带来资金缺口。

根据《中信证券·自如1号房租分期信托受益权资产支持专项计划说明书》,北京自如资管与个人业主一般签订 3 年合同,少数情况下为 4-5 年。《说明书》没有给出在签约后,自如要怎么给房东付钱,但这个可以根据财务信息推算。

自如在 2017 年底负债 74.85 亿元,其中 56.05 亿元是应收款,主要内容为房租预收款和押金收款,可以简单推算,自如 50 万间房,每间房产生了 1.13 万元的预收款,其实就相当于平时看到的单间房 2 到 4 个月的租金。

而自如的应付账款为 8.89 亿元,主要为应付收房渠道佣金和应付装修、家电、家具供应商的应付款。平均一下,50 万间房每间产生了 1778 元的应付款。自如资产负债表上的应付账款金额不算太大,很可能是按照季度给房东打款的。

也就是说,自如大多数时候主要以 3 个月帐期付钱给房东,而它又以 3 个月的周期从房客收钱。虽然进出有价差,但时间是差不多的,所以租金并没有留在自如账上,帮助它扩张。

而且为了留住客户,自如还有一些让利的活动,例如当租户选择续约,它会给服务费打折,增加租户续租的可能。

其次,是房屋空置的压力。无论长租公寓平台是按什么频率给房东付款,由于跟房东签的都是多年长约,那么,如果租客退租后房子找不到下家,平台就会面临空置房屋的风险。

结合消费贷,ABS 让长租公寓生意的资金转得更快

长租公寓发行 ABS 有两种方式,一种是结合消费贷;另一种是不结合消费贷。

在自如租房的租客,如果按季度支付,就是正常支付租金。如果按月支付,租客就要在《房屋租赁合同》之外,多签一份《贷款合同》——租客成了贷款人,支付年利率 6.27% 的利息。

实际上租客支付的利息不只 6.27%。6.27% 是一年房租中手续费的比例。但除了第一个月以外,其它每个月使用的本金是递减的,真实的年化利率是 12.36%。

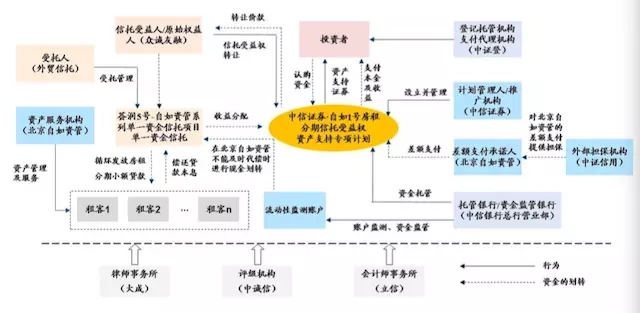

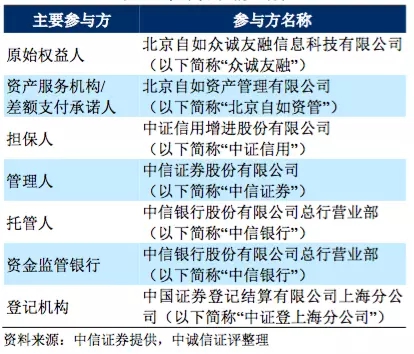

图:自如发行 ABS 的过程。来源:《中信证券·自如 1 号房租分期信托受益权资产支持专项计划说明书》

自如本身是没有开展贷款业务的资格的,它找了信托公司来帮忙。

自如先把房源收过来,然后在同月付用户签约的时候,让信托公司去跟月付用户签约——原理是这样,但在用于签约的自如应用里就是点两下屏幕完成的事情。信托公司跟月付用户实际签的是贷款协议,合同上相当于信托公司给月付用户提供了信托贷款。而自如则担任信托计划的受益人。

图:自如需要找信托计划才能参与贷款业务

来源:中信证券·自如 1 号房租分期信托受益权资产支持专项计划跟踪评级

这样一来,租客交房租、利息,相当于给信托公司还款,然后信托公司给自如打款,自如再给房东支付房租。

贷款利息是对平台承担风险的补偿。根据上文的推算,自如给房东的款项是季付的,因此对于自如来说,接受用户月付也就要面临空置、资金回笼风险。

另一方面,平台对月付用户有更强的议价能力。在租房市场,“押一付三”是很常见,“押一付一”很少;如果租客只能一次付一个月,他们往往别无选择,议价权在租房平台。

目前,自如联合中信证券发行的 2 款合计 25 亿元的房租分期信托计划,都是这样把月付用户的贷款债权做成 ABS 产品募集资金,相当于一下子拿到月付用户以后会给的房租,而且由于贷给用户的年利息 6.27%高于给投资人的年利率 5.39%,还能赚利息差。

不结合消费贷也可以发 ABS,主要有两种基础资产,一种是租金,另一种是包含租金和出售房屋收益预期的收益权,也就是类 REITs。

以租金收入为基础发行 ABS,魔方公寓就是代表案例。魔方在 2017 年 1 月发行了“魔方公寓信托受益权资产支持专项计划资产支持证券”,底层资产就是用户租金。

在魔方发行的 ABS 中,魔方面临的风险比自如的大很多。自如是用户与信托计划构成借贷关系,魔方是自己与信托计划形成借贷关系。

简单地说,魔方的用户身份依然是“租客”。如果用户退租,按合同赔付违约金即可,没有贷款的还款义务。要是房屋空置了,魔方子公司依然要向信托计划偿还贷款。

魔方 ABS 实际底层资产是租金现金流,自如 1 号的实际底层资产是消费贷现金流。

而平安不动产的这 50 亿 ABS,则是类 REITs。类 REITs 的基础资产,是未来租金收入以及房屋产权,也就是说,平安对朗诗寓森兰项目 752 间房屋未来 18 年的租金和本身房价的估值为 50 亿元。

ABS 加速了租房投资,但也给地产公司和租户带来了新的风险

在没有 ABS 的时候,做长租公寓生意是不赚钱的。例如,已经发展长租公寓数年的 A 股上市公司世联行,根据其 2017 年报,在核心一二线城市运营房间 3.5 万套,出租率 81%,2017 年实现营收 2.08 亿元,但亏损 1.84 亿元,在众多项目中,只有北京的红璞项目是盈利的。亏损的主要原因在于高额的经营成本,其中收房/底租成本约占总成本的 55-60%,装修占约 20%。

但在自如通过消费贷和 ABS 改变了营业模式后,平台通过涨价实现盈利不是没可能的。

这大概也是自如在 2015 年起步,2016、2017 年营收都爆发式增长,但直到 2018 年才获得 40 亿元的 A 轮融资的重要原因。在有 ABS 后,长租公寓平台可以扩张更快,资本也看到了快速扩张实现垄断的可能,更愿意下重注。

租房生意,利润从赚取租金回报率,变成了利润=租金回报率+(用户贷款利率-ABS 利率)。

有了 ABS 之后,长租公寓公司立刻就拿到了未来好多年的房租收入,相当于手上“多”了一大块现金。

有了钱,那当然要继续买房。

基本经济学原理,供需决定价格。一线城市的空置房供给量是有限的,大平台有信用和资金优势,就可以高价拿房,从而获得一线城市内租房市场的垄断(或寡头垄断)地位,进而推高租金价格。

由此不难理解,为何今年会屡次爆发中介囤房涨价的传闻,以及北京市住建委联合多部门干预,约谈自如、相寓、蛋壳等公司,要求不得利用银行贷款等融资渠道获取的资金恶性竞争抢占房源。只不过,在这次约谈后,并没有可以落地操作的政策出台。

在新的模式下,长租公寓公司可以更快扩张,但也蕴藏着新的风险。

要实现垄断房源然后涨价,有两个大前提,一是一线城市可出租房房源供给不会大幅增加,二是城市人口持续净增长。

在房源供给上,例如北京、上海等城市的大规模疏解和整治群租房,倒是让可出租房房源供给减少了,推动了租房价格上涨。

但在人口流入上,则是另一幅景象。根据贝壳租房数据显示,2018 年一线城市北京、上海、深圳租房市场成交总量分别较 2017 年同期增长 -23.65%、-22.83%、-16.98%。而成都、杭州、南京、武汉、长沙、重庆 2018 年租房市场成交总量较 2017 年同期分别增长 5.59%、5.15%、5.16%、13.39%、48.48%、51.20%。

简单说,北京、上海、深圳租房的人少了。考虑到未来十年中国年轻人数量会减少 36%,这个趋势怕是很难好转。

而北京、上海、深圳正好是长租公寓最密集发展的城市,这很可能意味着,当公寓平台还在快速扩张的时候,一线城市的租房市场却正在快速收缩,租房平台的市场规模在变小,还可能会增加长租公寓空置的风险。

虽然可以跟随人群的流动,把生意扩张到其他城市,但这些城市的租户是不是有足够强的支付能力还是未知数。2018 年,主要在杭州开展业务的杭州鼎家长租公寓就发生了资金链断裂,受影响的租客超过 4000 人。

在这个不确定的市场,ABS 加大了资金链断裂的风险,因为它的本质是加高倍杠杆。

自如 1 号 ABS 用的是分级证券设计。也就是,5 亿元的份额分为优先级证券与劣后级证券两种。劣后级证券的分配顺序在优先级证券之后。当底层资产的现金流出现问题的时候,劣后级会先受到影响,如此可保证优先级证券的安全性。

对于自如 1 号,优先级证券募资金额为 4.5 亿元,劣后级证券募资金额为 0.5 亿元,份额比例为 9:1。在 ABS 刚发行的时候,自如认购全部的劣后级证券。如果这个项目亏损不超过 10%(5000 万元),全部损失将由自如承担。如果损失 20%,也就是 1 亿元,自如独自承担 5000 万损失(占它投资的 100%),其它投资者分担 5000 万(占它们投资的 1/9)。

发行 ABS 的长租公寓公司承担了远高于其它投资方的风险。如果市场一切都好,它们可以获得数倍于自然增长的速度。但如果整个租房市场出现问题,出租率下滑,它们的风险也成倍增加。

涉及几百万房东和租户的长租公寓如果破产了当然不好。但这个生意如果因为租金高涨、越来越多人被迫分期而火起来也不是件好事。

ABS 这种产品,说到底还是因为超前消费而诞生的。ABS 的底层资产本质是一组未来可预期的现金流,实际的结构是将有富余资金的人与需要超前消费的人连接在了一起。超前消费的人多了,ABS 才会有大需求。

而更大的 ABS,则是支付宝的花呗和借呗,它们发行的 ABS 募资金额近 5000 亿元。对应的是,如今淘宝买百元以下的小件,都能选花呗分期。

一个人生活中每一项开支都需要分期,意味着每一项消费背后都有利息。那么借钱的人将很难实现财富积累,放贷的人将不断积累财富。

经济放缓,人们收入增长变慢。与此同时,越来越多的生意将增长建立在分期贷款之上,指望人们借钱消费、继续增加负债。