财富洗牌!10万亿?两会将揭晓中国最大疑问,决定下一轮财富走向

导读:宏观局势不再稳定,不确定性飙升,金融形势越来越复杂,也就更加考验投资者。全球现在就站在一个前所未有的财富再分配新时期。这不仅是国与民之间的收入分配,还有国与国之间的财富争夺。大变局已经降临!

22日晚一个劲爆的新闻,外媒说中国要在2020年-2025年6年中,投入1.4万亿美元(10万亿人民币)发展科技,争取关键科技的全球领导地位。

10万亿级利好

消息称:北京计划通过从无线网络到人工智能等各方面的部署,在到2025年的6年间,为经济注入超过1万亿美元。

要求城市政府和华为等民营企业巨头铺设第五代无线网络、安装摄像头和传感器、并开发人工智能软件,以支持自动驾驶、自动化工厂和大规模监视等领域。

预计新的基础设施计划主要能够带动阿里巴巴、华为、商汤科技等本土巨擘再上台阶,但美国公司的利益可能受损。随着科技民族主义的抬头,这股投资动力将降低中国对外国科技的依赖,以呼应先前在中国制造2025计划中设定的目标。

这项科技投资计划是需要本周召开会议中批准的财政计划的一环。预计政府将宣布2020年的基建投入多达5630亿美元。中国最大的云计算和数据分析提供商阿里巴巴和腾讯控股将是这项努力的关键。包括马化腾和马云等科技界领袖都表示支持。

中国向来不乏投资巨大、规模宏大的计划。与之前通过粗旷的“铁公基”来重振经济的努力不同,这个新的数字基础设施将帮助国内冠军企业开发尖端技术。

据彭博新能源财经研究主管Nannan Kou称,“中国新的刺激计划可能带来工业互联网供应商的整合,并可能诞生几家更大规模的公司,能够与GE、西门子等全球领军企业竞争。一个重点领域是工业互联网平台,中国打算到2025年培养三家这个领域的世界领军企业。”

并非只有中国向科技行业砸钱。5月早些时候,韩国表示人工智能和无线通信将成为创造就业和促进增长的“新政”核心。

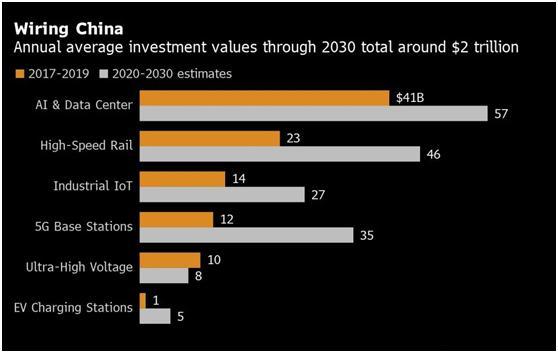

根据政府支持的赛迪集团的数据,中国从现在到2025年将投入10万亿元人民币(1.4万亿美元),包括人工智能和物联网等前沿领域,以及特高压线路和高铁。《经济参考报》5月20日报道称,中国31个省市区中已有20多个省份公布规模达数万亿元的新型基础设施建设计划,在一些领域,社会资金积极入局。

摩根士丹利的预估显示,未来11年,每年的新基建规模约为1800亿美元,总计1.98万亿美元。这些计算也包括电力和铁路。摩根士丹利在3月的报告中表示,年度数字几乎是过去三年平均水平的两倍。报告列出了一些主要受益的上市公司,包括中国铁塔、阿里巴巴、万国数据、广达和研华。

北京酝酿中的愿景已经引发股市热情,2020年中国股市表现最好的10只股票中有一半是科技股,包括网络设备制造商中科曙光、苹果供应商歌尔股份。总体规划的大致轮廓足以振奋从卫星运营商到宽带提供商的各行各业。

美国公司不太可能从这个以科技为主的刺激措施中受益很多,在某些情况下,他们可能会失去现有业务。2020年早些时候,中国最大的电信运营商中国移动发出370亿元人民币的5G基站合同,华为等中国企业获得了很大份额。瑞典爱立信在2020年前四个月仅获得了略高于10%的业务。

新基建相当一部分是在数据中心领域。瑞银集团在3月份的一份报告中说,20多个省份相继推出政策,支持企业利用云计算服务。中国服务器制造商新华三集团的首席执行官于英涛表示,他的公司看到中国一些顶级互联网公司对数据中心服务的需求大幅增加。“疫情过去后,新兴行业的快速增长将给中国经济带来新的力量,”他对彭博新闻社表示。

这个领域的投入将会带动更多投资。贝恩资本支持的数据中心运营商秦淮数据集团估计,在数据中心领域每投入1美元,就会在相关行业带动5到10美元投资,包括网络、电网和先进设备制造。“许多供应链公司将受益,”该公司在一份声明中说。

中国的选择

虽然目前还未看到比彭博更官方的国内报道,但这消息并非空穴来风。我们可以看看一张图,就知道中国形势有多严峻。

过去十年,中国的金融地产是获益最大的部门,茅台也得益于大基建。与此同时,美国的科技公司却得到了市场的强力支持,成为全球巨头。这就是财富不同流向的最终结果,赤裸裸的实力对比。

刺激经济,我们最需要关心的,就是钱流向哪里去的问题。究竟是要拿来发消费券,还是解救中小企业和困难群众,是希望通过支持民营部门实现以工代赈,还是继续投入大基建……

此前的救助政策都是零敲碎打,给全社会的整体获得感不强,也没有形成规模效应,所以社会对大会是有期待的。

“一揽子”政策中,财政是重头戏,其中提高财政赤字率、增发地方专项债和抗疫特别国债就是三支箭。前财政部长楼继伟在分析今年需要多大财政规模时,认为“真有可能接近有的专家提到的5万亿规模”。

这个5万亿元,是指在去年近5万亿元新增举债基础上再增加近5万亿元,也就是说今年政府新增举债总规模可能接近10万亿元。

在这个关键的选择节点上,在新一轮财富分配时期,中国资源的流向是否会发生巨大改变,取决于有多大的决心改革。是继续走老路,还是咬牙走新路。中国会做出什么选择,即将揭晓。

财富大变局

而我们也正在见证一个历史性、全球性的改变。财政和货币的关系已经走到了必须重塑的阶段,放眼全球都一样,每一次全球大危机都会给国际财政金融体系带来一次巨变,时代在呼唤财政扩张的回归。

过去几十年,是货币主导的时代,没有恶性通胀,代价却是滋生金融资产泡沫,房价飙涨,金融不稳定。

而且这些年的经济全球化,对通胀的生成机制也产生了一个改变,中国央行的官员们对这方面有研究,称之为“两部门现象”:

一边是一般性商品的通胀受到抑制。经济全球化之后加速了资源整合配置,低成本的优势给工业的产出供给提供保障。

另一边是资产价格的上升。因为全球市场对初级产品以及资产的需求上升,而这类产品的特点就是供给弹性有限,在需求增长和通胀预期上升的情况下,就很容易出现价格持续上涨,资产价格和金融市场的波动加大。

也就是说,金融市场、房地产市场吸收了超发的货币,资产价格一直涨,而CPI表现很稳,看起来并没有通胀问题。

如果下一轮经济周期是交给财政主导,财政对总需求的拉动会更加精准,投入新基建,孕育新经济。同时,超发的货币依然还是需要金融市场吸收,资产价格怎么可能停下上涨的脚步。

一旦财政挂帅、货币支持,大通胀很难避免。再加上如果大脱钩加速,全球化再定义,民粹浪潮不惜以牺牲生产效率为代价寻求国际供应链的重塑,那么通胀又会发生新一轮深刻改变。那么即便是在有美元做支撑、让全世界为之买单的美国,通胀也不是高枕无忧。

而中国国内的出口企业,还要面临更加激烈的国际竞争。从2018年到2019年,美国从中国的制造业进口下降了17%,总计下降了约900亿美元。同期,美国从亚洲其他低成本国家的制造业进口增加了310亿美元。同样,从墨西哥的制造业进口也增加了130亿美元。

宏观局势不再稳定,不确定性飙升,金融形势越来越复杂,也就更加考验投资者。全球现在就站在一个前所未有的财富再分配新时期。这不仅是国与民之间的收入分配,还有国与国之间的财富争夺。大变局已经降临!