华兴资本李宗光:新冠病毒短期冲击可能超过2008年

导读:1月20日,新冠病毒在湖北武汉暴发,中国迅速进入封城、隔离和全民抗疫模式。经过艰苦努力,目前每日新增已回落至两位数水平,各项存量进入清零攻坚阶段。

1月20日,新冠病毒在湖北武汉暴发,中国迅速进入封城、隔离和全民抗疫模式。经过艰苦努力,目前每日新增已回落至两位数水平,各项存量进入清零攻坚阶段。与此同时,韩国、伊朗和意大利在2月20日前后几乎同时出现大量新增确诊病例,海外疫情进入暴发阶段。截至3月17日上午9:27,海外累计确诊人数达到98768人,超过100个国家报告感染人数。

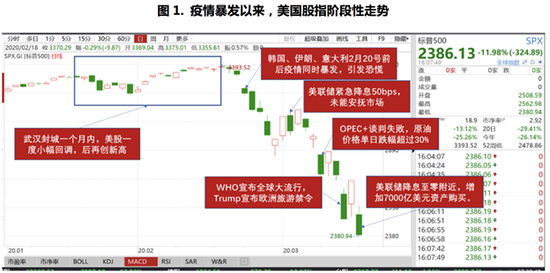

和大多数事件冲击一样,市场反应也是经历了“初期反应-报复反弹-形势恶化-恐慌杀跌”几个阶段(图1)。武汉封城后,美股一度出现调整,但市场认为疫情只限于中国,指数收复失地,再创新高。2月20日起,疫情形势恶化,市场转向恐慌,美股迎来黑色“一星期”。美联储紧急降息50bps,试图安抚市场。但疫情形势急转直下,叠加“OPEC+”限产失败,市场进入自我实现的恐慌杀跌模式。

随着WHO宣布疫情进入全球大流行(Pandemic)和美国进入紧急状态,市场恐慌进一步升级。过去一个月,全球风险资产下跌速度之快已经超过了2008年金融危机水平。本周一,美联储紧急降息至零附近,并增加7000亿美元资产购买,市场再次暴跌,显示市场对政策的反应已经背离了传统宏观分析框架。种种迹象表明,全球经济及金融市场正在进入未知领域(The Uncharted Territory)。

新冠病毒全球“大流行”:短期冲击可能超过2008年

上周,世界卫生组织宣布,新冠病毒具备全球大流行(Pandemic)特征。全球大流行病往往数十年甚至百年一遇,大部分人没有经历过,包括2003年的SARS、2009年H1N1甲流和2012年MERS病毒均未构成全球大流行。上周巴菲特在接受采访时也称,活了89年也未遇到当前情形。历史上,有记载的较为严重的全球大流行病接近十次(表1),距离当前较近的是1968年在香港暴发的大流感。整体来看,大流行持续时间至少在两年以上,死亡人数在百万人以上。

本次新冠病毒已经传染至六大洲,100多个国家,感染人数接近20万人,已经初步具备了全球大流行特征。由于中国的有力措施迅速控制住了疫情,市场和专家初期对疫情走势预判较为乐观,比如疫情在3月底之前结束,二季度起开工逐渐恢复至正常水平;或者气温升高后,疫情会和当年SARS一样突然消失,对最终感染人数的量级仍存在侥幸心理等。但随着海外大暴发,不同国家社会制度、发展水平和防疫能力千差万别,疫情一定阶段内走向失控或不可避免。不同纬度、不同地区传播,意味着病毒有可能在高温环境中保持生存,或者等到冬天到来二次暴发。在无有效疫苗情况下,有必要开始考虑较悲观情景了,比如疫情持续时间在一年以上,全球感染人数在50万人甚至100万人以上。

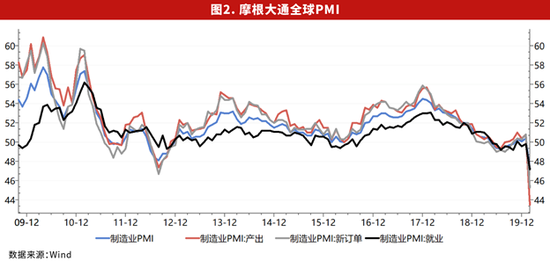

中国的成功实践已经证明,隔离是对抗病毒的最有效办法。但隔离会使经济活动冻结,人员流动、货物流动受到极大限制,消费和服务业受到重创。2月份的制造业PMI,以及1-2月份宏观经济数据,已经低于2008年金融危机期间水平。除非3月份复工进度显著超预期,否则一季度经济负增长几成定局。海外经济活动已经开始迅速收缩(图2)至2010年以来最低水平。随着疫情进一步暴发,隔离、防疫措施仍有较大升级空间,全球经济活动预计短期内将出现急剧收缩,出现年度负增长的概率在显著上升,警惕外需环境显著恶化给我国经济带来第二波冲击,压力或大于2008年金融危机水平。1-2月份宏观数据实际值的负“预期差”幅度之大,显示流行病冲击已经超出了经济学家经验认知,正在进入未知领域。

市场对全球政策应对前景较为悲观

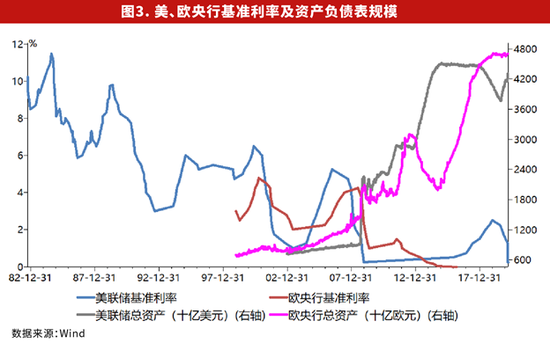

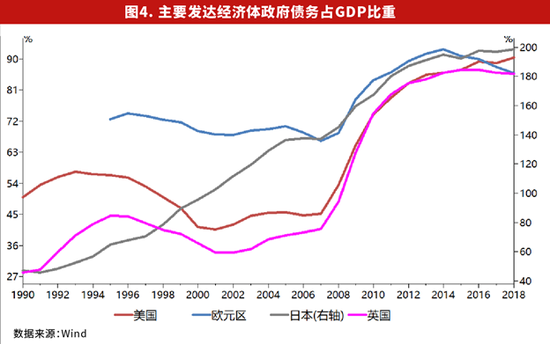

近期风险资产暴跌,除了对全球大流行担忧外,更为严重的是,市场对全球政策当局应对新一轮金融危机的能力产生极度怀疑。2008年金融危机中,全球央行和财政当局联手稳定市场,对克服危机发挥了关键性作用。目前全球主要央行基准利率均已降至零附近,主要国家国债利率已经降至零甚至负利率。美联储和欧央行资产负债表均处于历史极高水平,宽松能力受到极大限制(图3)。财政方面,美、欧、英、日等主要经济体政府债务占GDP比重均处于历史高位,财政扩张的空间较2008年时大幅收窄(图4)。此外,生命高于财富。在经济活动因隔离而冻结的非常时期,政策宽松能对抵御经济收缩起到多大作用,存在较高不确定性,这也是市场对利好政策“免疫”的重要原因之一。

2009年全球迅速走出金融危机,中国“四万亿”刺激政策功不可没,甚至可以说是发挥了决定性影响。全球经济重新来到“破立(Make or Break)”时刻,指望中国再次发挥洪荒之力,带领全球走出危机已不现实。尽管1-2月份数据远差于预期,从有关方面表态看,依然谨防“大水漫灌”,保持定力,将预防性紧缩作为政策立场,大规模刺激的能力和意愿均和2009年不可同日而语。没有了中国的支持,全球经济和市场走出危机和衰退的过程将痛苦得多,期待2009年全球经济和市场的V型反弹再次出现不太现实。

更长远一点看,当前国际秩序处于贸易全球化停滞阶段,中美之间进行艰难的再平衡,贸易脱钩、科技脱钩迹象显现。在缺乏互信情况下,各国联手应对新一轮金融危机难度上升。美国醉心于“美国优先”,中国聚焦于内部改革和发展,G2出头意愿均不强。群龙无首情况下,外围国家只能选择竞相宽松放水,货币竞相贬值和以邻为壑将成为常态。国际金融秩序将更加混乱、动荡和脆弱,并处于持续的压力测试中,较薄弱的环节或将率先倒下,类似于原油暴跌等黑天鹅或将不定期涌现。