近十年的资本大跃进周期宣告终结

导读:近十年来,资本造富运动的屡屡成功极大地导致了资本的膨胀与浮躁,它们执著于互联网企业早期效应带来的经验主义,在共享经济、生鲜电商、大消费等领域推动众多创业公司采取激进的市场策略,以亏损换规模与市场,甚至为了赢得资本的青睐不惜作假。

来源丨捕手志(ID:ibushouzhi) 作者丨龚荃宇

按:近十年来,资本造富运动的屡屡成功极大地导致了资本的膨胀与浮躁,它们执著于互联网企业早期效应带来的经验主义,在共享经济、生鲜电商、大消费等领域推动众多创业公司采取激进的市场策略,以亏损换规模与市场,甚至为了赢得资本的青睐不惜作假。

过去几年,随着OFO、 WeWork等典型企业的危机显现,过热的资本市场逐渐恢复理性,如今随着新冠疫情的冲击以及资本市场流动性加剧短缺,过往资本堆积的泡沫企业在内外部矛盾的交织下集体面临着严峻的生存危机,宣告本轮资本大跃进周期基本终结。

同时,随着市场机遇分散至更加专业化的产业互联网、企业服务等领域,资本过去所积累的打法也将逐渐失效、作用有限,资本需要重新探索它的应有位置与作用,并伴随市场进入新的资本周期。

4月2日晚,瑞幸咖啡的一纸公告将自己卷入了舆论漩涡的风暴眼。在这份公告中瑞幸咖啡自揭家丑,指出公司COO刘剑及其部分下属员工从2019年2季度起,伪造交易相关的销售额约22亿元,堪称近十年来美股市场最严重的财务造假案。

在很长一段时间内,瑞幸咖啡是中国创投领域的一颗耀眼 「明星 」,成立后短短2年即成功上市,市值最高突破120亿美元,并在今年年初入围《快公司》评选的 「2020年全球最具创新力的50家公司 」之列,风头强劲。

在这个过程中,瑞幸咖啡实际上也遭遇了外界的大量质疑,主要集中在其高额补贴能否建立消费者的复购黏性,进而在与星巴克等品牌的竞争中形成壁垒。瑞幸咖啡上市后发布的财报向市场传递出积极信号,显示其在19年三季度总净收入达到15.41亿元,同比增长540.2%,单店收入(收入/门店数)达到42万元,同比增长61.4%,推动股价一路走高。

但2日晚的公告显示,这些漂亮的数据都是瑞幸内部人士精心编造而成,此般荒诞事件令相关投资方、保荐方、审计方都异常尴尬。

如今,社会各方都在推测该事件对瑞幸自身以及行业的影响,例如对中概股的信誉损害、对商业文明的反思等等,不过这些话题都属于老生常谈,历史上类似事件也屡见不鲜。捕手志在采访多家投资机构后认为, 本次瑞幸造假事件更重大的意义在于,它标志着国内外创投市场的本轮资本大跃进周期已经基本宣告终结。

一

资本泡沫的发酵

资本是企业生存与发展的核心要素之一,在过去十年互联网创业热潮涌动之际,来自创投机构的资本投入在行业扮演着极其重要的角色,推动了字节跳动、美团、拼多多等一系列企业的崛起。

在最近几年,随着越来越多公司布局互联网垂直市场以及下沉市场,相关赛道越发拥堵、空间不断变窄,这意味着新兴创业公司大多面临着相当糟糕的境遇。 「虽然很多商业模式放在四五年前能跑通,但现在行业环境发生巨变。第一,阿里、腾讯、头条等巨头已经在多数细分市场卡位,机会非常小;第二,流量成本已经大幅增加,原本10元广告费能实现的效果现在可能需要100元。 」以林资本合伙人刘芳认为。

但与此同时,由于前述负面效应在不同市场主体的传导存在滞后性,以及基金管理方对规模的天然追求,多数创投机构仍在向LP大规模募资并保持着资金规模的快速扩张,使得创投市场的需求端与供给端的出现明显不对称状态,流动性过剩开始成为这个市场的重要难题。

根据清科研究中心的数据,2019年中国股权投资市场投资数量大幅降低但平均投资额仍在上升,说明多数投资方转而向中后期投资着重发力。

但在这样的背景下,部分投资机构仍然保持开放姿态,大量投资采取激进市场策略的创业公司。为了快速获得用户与市场,这些公司通常会以亏损为代价采取高额补贴政策,通过占领市场、 「讲故事 」提升估值,进而通过持续融资填补资金缺口,并最终推动一级市场寻找 「接盘者 」,将未完成的 「故事 」留给市场等待最终验证。

不过作为资本催熟的对象,这些创业公司实际上并不具有扎实的竞争壁垒与组织结构,光鲜的发展数据下往往暗藏着巨大的风险。

「在过去三四年,中国的资本市场非常浮躁,由资本堆积而成的企业先后涌现,它们以亏损换取流量和规模,但在内生价值创造、企业进化以及团队成长等方面没有跟上,形成资本泡沫,这对整个社会的资源造成了巨大的浪费。 」英诺天使基金合伙人王晟表示。

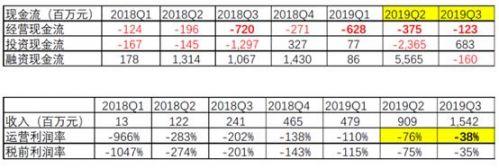

瑞幸咖啡正是其中典型代表。自17年底创办以来,瑞幸咖啡快速开出超过4500家门店,期间运营利润率、经营现金流长期表现相当糟糕(如下图)。同时从行业环境来看,瑞幸仍面临星巴克等老牌巨头的竞争,即便通过补贴政策能像滴滴那般快速扩张至全国市场,在用户忠诚度未能建立的情况下,也难以在取消补贴后确保商业模式的有效性。

图表来自公众号互联网与娱乐怪盗团,其中2019Q2与Q3数据已被瑞幸咖啡声明为造假数据。

在种种不利环境下,瑞幸咖啡在近2年多时间的融资额仍然达到惊人的95亿元,多家知名投资机构、金融机构牵涉其中,共同制造出国内创投市场近年来最大的资本泡沫。

当然,瑞幸咖啡也绝非国内创投市场的个例,从18年大量共享单车企业衰退,到19年底大量生鲜电商企业倒闭,背后都是资本强力催熟所产生的负面效应,过度关注扩张与规模,过于迷信互联网巨头的早期经验,而忽略了商业的本质。

瑞幸咖啡更特殊的地方在于,它自出生就更像是资本组局的产物。在神州租车董事局主席陆正耀发起并进行天使轮融资后,瑞幸咖啡后续的投资方大多都与 「神州系 」具有密切关联,例如愉悦资本创始人刘二海曾先后主导投资神州租车、神州优车,大钲资本创始合伙人黎辉曾出任神州优车副董事长。

从上述信息可见,瑞幸咖啡是陆正耀主导的神州系创业公司,也是陆正耀最新主推的 「资本故事 」,此前他已经利用类似策略推动神州租车、神州优车顺利上市,并正在筹划宝沃汽车的 「资本故事 」。

这种现象说明,资本方已经不再满足于投资层面的动作,更在尝试流水线式筹划符合自身预期的创业公司诞生与发展,以谋取更高的利益。当然,瑞幸并非前述趋势的第一个案例,后者早已经在创投行业散布开来。

「过去十多年,资本造富运动的屡屡成功也极大地导致了资本的膨胀,加上投资人本身就是特别擅长模式分析和总结的人群,很快就能推演出一套适合资本市场的创业逻辑,然后再去快速复制,这就让投资人产生了典型的路径依赖。」一名接近瑞幸咖啡投资方的人士李曦(匿名)认为。

在她看来,刘二海在创立愉悦资本后分别投资了摩拜、蔚来和瑞幸,这三个案例堪称如出一辙, 区别只在于一个比一个更快、一个比一个更极致,堪称面向资本市场量身定制。

「但投资人的本位应该是立足于价值发现,而不是价值创造。当投资人开始越位去参与甚至主导创业的时候,当副驾驶变成司机的时候,可能也就背离了企业的经营本质了。」李曦告诉捕手志。

二

泡沫破裂之后

不仅仅国内创投市场面临严峻问题,国际创投市场同样不容乐观。几乎在瑞幸造假事件被披露的同期,软银宣布撤回对共享办公企业WeWork的30亿美元股票回购计划,折射出这家全球资金管理规模最大的风投机构之一所面临的巨大困境。

过去几年,在WeWork商业模式尚未得到市场有效验证的情况下,采取激进投资策略的软银陆续向WeWork投资超过100亿美元,对其前景表示强烈看好,并试图推动该公司以470亿美元的估值于19年中旬进行IPO,制造下一个 「阿里巴巴奇迹 」。

但二级市场的反应令软银始料未及。由于招股书披露的糟糕财务表现——19年前6月亏损9亿美元,市场对WeWork的估值跌至100-150亿美元,出现明显的一二级市场估值倒挂现象,倘若以该估值上市将会对软银的投资带来巨大损失,最终软银叫停了WeWork的IPO进程。

除了WeWork外,软银所重仓的Uber、OYO等企业同样面临巨大市场与财务压力,例如Uber上市不到三个月即较发行价下跌42%,孙正义本人近日也公开表示,在软银愿景基金投资的88家公司中 「至少会有15家公司将会破产 」,种种现象反映出软银过去几年在创投市场的投资策略出现严重偏差。

众所周知,孙正义偏好大开支票帮助创业公司实现闪电式扩张,并迅速击败对手进而取得赛道主导优势,这种策略往往会大幅推高被投公司的估值,资本泡沫由此诞生,但寄予厚望的孙正义并未料到共享经济等赛道商业模式迟迟未得到验证,并在新冠疫情的冲击下生存能力骤减。

软银愿景基金的遭遇也是国内外大部分投资机构的缩影:收益压力剧增、LP信心衰减,近几年来众多投资机构已经面临募资难的问题。根据清科研究中心发布的研究报告,2019年前三季度中国股权投资市场募资总额同比下降20.4%,为近十年来最大的跌幅。

如今在新冠疫情冲击下,全球资产普遍面临流动性短缺问题,投资机构募集难将进一步加剧,这意味着投资机构们将不得不加快收缩其投资规模,过度依赖烧钱策略的公司将首当其冲。可以预见,随着经济环境与融资环境的进一步恶劣,越来越多资本堆积的泡沫企业将浮现在公众视野并加速破裂,整个社会都需为此付出沉重代价。

首当其冲的当属社会资源利用效率,诸如瑞幸咖啡、WeWork、OFO等创业公司都吸引了数亿到百亿不等的外部融资,但它们并不成熟的商业模式与快速扩张只能导致资金的过度消耗,创造的内外部价值都相当有限,降低社会资源利用效率。

同时,这类企业对投资方带来巨大的经济损失。在瑞幸造假事件中,许多网民甚至将瑞幸称为 「民族之光 」,在他们眼中利益受损者只有美股投资者,实乃大误。尽管瑞幸在美股上市并主要面向国外投资者,但作为在中国经历多轮融资的企业,瑞幸的前5大股权方仍然是中国人,并占据65.5%的股份,这意味着本次瑞幸造假事件也使得国内投资者产生至少50亿元的资产缩水。

再者,这些企业在运营中会与上下游供应商、银行机构产生较大规模的经济联系,一旦资金链断裂难以为继,必然会对相关货款、贷款的偿还以及员工就业造成负面影响。今年1月,瑞幸咖啡就曾通过中金公司等机构完成7.78亿美元债券融资,根据《金融时报》报道,造假事件发生后,瑞幸咖啡的债券已经跌至1美元兑35美分,这表明其债权所有者对瑞幸未来如数归还债款的预期剧烈下滑,即认为瑞幸很可能走向破产清算的道路。

「特别当前还处于非常特殊的历史时期,中美关系面临着贸易冲突、疫情争执、民族主义高涨等加剧对立的境况,瑞幸及其他中概股的造假事件,不仅会对中概股造成巨大的负面影响,也会对中国的国际信用产生一定影响。 」王晟认为。

长期以来,资本市场对企业亏损保持着较高的容忍度,以亏损换规模、市场的思路存在较广泛的共识基础,资本泡沫几乎遍布互联网的每个角落,在过往较为平稳的经济形势下虽不至于大规模破裂, 「但今年遇到了巨大的经济困境和募投困难情况,会加速整个一级市场的洗牌,钱更加难募、基金数量减少、项目加速死亡,基于流动性而非基本面的一级市场热潮将到此为止。」某投资机构合伙人张溪赫(匿名)说。

同时,随着市场机遇分散至更加专业化的产业互联网、企业服务等领域,资本过去所积累的打法也将逐渐失效、作用有限,回归 「副驾驶 」的位置将是投资机构们更稳妥的选择。

「只有当潮水退去的时候,才知道是谁在裸泳。 」巴菲特的这句名言是对当前资本市场最好的评注。从WeWork到瑞幸咖啡,一大批 「裸泳者 」在剧变的外部环境中浮现,倒逼整个创投市场变革其投资策略,并在去泡沫化后酝酿出新一轮资本周期。