央行原行长:通货膨胀必须考虑房价!

导读:中国金融学会会长、央行原行长周小川发表了一篇文章,名字叫《拓展通货膨胀的概念与度量》。这篇文章,是11月17日中国人民银行 “央行研究”专栏开通以来发布的第三篇文章。

01

11月27日,很多人都在关注央行发布的三季度货币政策执行报告,这篇报告确实很重要,不过我关注到了另外一个消息。

今天,中国金融学会会长、央行原行长周小川发表了一篇文章,名字叫《拓展通货膨胀的概念与度量》。

注意:这篇文章,是11月17日中国人民银行 “央行研究”专栏开通以来发布的第三篇文章。

第一篇是易行长发表的《再论中国金融资产结构及政策含义》论文,其中明确提及房地产和金融资产的“对偶关系”,提出要全面监测楼市,摆脱土地财政,这里就不再赘述。

第二篇,是银保监会、央行高层发布的文章,关于化解金融风险攻坚战的,其中提到:3年时间,房地产贷款下降12%,房地产泡沫是威胁金融安全的最大“灰犀牛”,严防资金违规流入房地产市场,房地产金融化、泡沫化势头得到遏制,蓝白在21日的头条号文章里大家分析过,不再多说。

可以看出,每一篇文章,都直指金融体系的问题核心:房地产。

本篇文章,就是央行这篇专栏的第3篇。

要知道,央行、银保监会作为货币“水龙头”、金融机构的掌控者,高层对房地产的态度,决定了未来房地产行业、房价会如何运行。

11月27日这篇文章中明确指出:传统的通胀度量会面临四个方面的不足和挑战。

1,通胀不包含资产价格,会带来失真。

2,以什么收入作为计算通胀的支出。

3,劳动付出如何影响通胀。

4,通胀的参照系在哪。

这四句话听起来有点晦涩难懂,说白了,就是从四个方面说明一个问题:现在的通胀衡量标准不太合适。

02

下面我们挑两个重点,来详细说说。

一、通胀失真。

众所周知,衡量是否通胀,主要看物价指数,即CPI。

国家统计局参照联合国创立的《按目的划分的个人消费分类》(简称COICOP),结合我国城乡居民家庭消费支出的抽样调查资料,将CPI 的调查内容按用途划分为八个大类,262 个基本分类,在每一基本分类下选择与生活、消费相关程度高的具体商品作为代表,也就是“规格品”,用于计算CPI 的具体数值。

但是,买房是不算在CPI里面的,因为买房算做是“投资”,不是消费品物价指数。

问题就出在这,如果衡量通胀不把房价考虑进去,就忽视了一个关键问题:房价上涨,房产市值变高,必然会影响老百姓的生活质量。

举个简单的例子,2015年以前,很多三四线城市的房价都在5000块钱以下,短短5年时间,因为棚改、信贷推动,现在随便一个县城破万的例子并不少。

但是,CPI呢?

最近统计局发的数据,同比涨幅已经连续三个月收窄,回落至0.5%,为2009年11月份以来最低数据,创出了11年以来的新低。9月份不到2%,跟两年前猪肉没涨的时候差不多,而在2016年,全年CPI涨幅只有2%。

按国际标准,3%-6%的CPI指数才能算做通胀。

这种情况下,通胀数据虽然没有变,你能说房价破万不影响消费吗?

当然影响,居民都得多存钱才能买得起房,供孩子读大学,用于消费的支出必然会变少,从而拖累经济发展。

二、羊毛出在羊身上,物价反映不了生活成本。

目前的CPI数据,是统计局根据居民消费支出的比重,给每个分类定一个权数,简单来说就是人们买某类东西花钱越多,该商品在CPI中占的权重越大。

重点来了:花多少钱,花钱之后对家庭消费影响有多大,取决于家庭可支配收入有多少。

你让一个月薪3000的人,吃一顿800块钱的饭,生活成本当然高了。

让一个存款数百万、年入几十万的家庭,在三线城市买套百万市值的房子,生活成本没有任何影响,该吃吃,该喝喝。

因此,怎么计算收入对通胀的影响,就显得尤为重要。

穷人和富人的分化有多大?全社会对医疗、养老、买房、教育的预期,是不是感到越来越沉重?

一言以蔽之:人们对未来生活是否有信心,光看消费指数的变化,参考价值已经不大了。

文章指出:在人口结构变化之下,很多年轻一代上有老下有小,到手可支配的收入并不多,他们感觉未来生活压力大,这种预期,不是现行通胀度量所能反映出来的。

就算有政府补贴,消费者会预估到财政赤字和累计债务愈来愈大,其中包括地方赤字和隐性债务,那未来迟早要加税,或用某种形式的通胀来由居民承担,这就是“羊毛出在羊身上”。

以上这几段话,可能很多人没理解,其实就是一句话:现在的物价体系,是没办法反映真实“生活成本”的。

既然不真实,那根据该体系做出的研究、决策基础就不复存在了。

所以,把资产价格(包括房价)纳入物价指数来考虑,要合理的多。

03

文章中有一段话说的很贴切:过去投资品价格和资产价格可另行考虑,现在再这样做恐怕已经不行了。

原因有二。

一方面,未来养老金和医疗支出都很大,依赖投资回报且具有长期性。

另一方面,资产价格除了影响到企业的扩大再生产,还涉及基础设施、环境保护等公众性消费问题,不纳入通胀考虑已经不行了,但怎么纳入还需要研究。

也就是说,养老和医疗的支出越来越高,即便现有物价指数再低,对老百姓来说又有什么用处?大家还是拼命存钱、买房、买各种价格上涨预期高的资产。

这就带来一个“后遗症”:大家基于对未来养老、医疗、教育的恐惧,人人都在买资产,形成一致性预期,当资产价格被推高后,创业、做生意、办厂、兢兢业业上班,还没有买房赚的多。

这样一来,整个社会的基建怎么搞?基础设施怎么完善?修路、贸易、商店这些事谁来做?

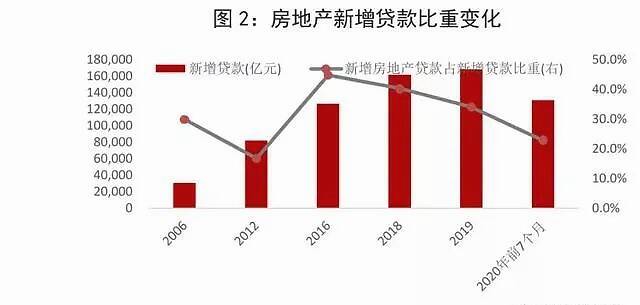

现在全国房地产年销售额高达16万亿,如此巨大的交易量,却没有办法反映到物价指数中,即使已经把房租纳入,所占权重也没多少。

把房价变化纳入通胀考虑,表面上只是一个指标的变动,实则影响整个社会对通胀、房地产、金融体系、消费水平的评价。

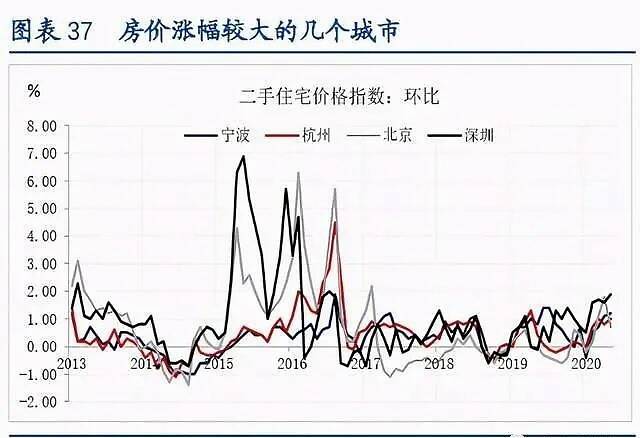

举个例子,近两年以来,深圳、宁波、杭州、东莞等地房价上涨较快,苏北的徐州、淮安、盐城以及浙江的绍兴、金华涨幅也都超过了10%,这部分房价变动,就应该细分到当地的“通胀体系”中,因为房价高涨必然会挤压当地居民的消费支出水平。

如果从全国来看,从2018年至今,全国均价一直在万元左右徘徊,说明还有不少中小城市的房价处于稳定状态,这种情况下的“低通胀”,才是正常现象,也符合目前楼市分化和撕裂的特征。

作为吸纳6成居民财富的市场,房地产已经和经济高度捆绑,当楼市开始影响货币政策、产业转型时,早晚都要告别大拆大建式的增长。

表面上,通胀的变化只是学术界讨论的一个问题,但是,央行这三篇专栏文章看下来,蓝白有一个强烈的感受:不管怎么改,我们都要迈出去第一步。