拆解嘀嗒出行赴港IPO招股书:顺风车市占率近七成 2019年起实现盈利

导读:10月8日,嘀嗒出行正是向香港交易所公开递交招股书,拟在港交所挂牌上市,海通国际资本有限公司及野村国际(香港)有限公司为联席保荐人。

10月9日,共享出行第一股要来了。

10月8日,嘀嗒出行正是向香港交易所公开递交招股书,拟在港交所挂牌上市,海通国际资本有限公司及野村国际(香港)有限公司为联席保荐人。

招股书显示,嘀嗒出行拥有顺风车和出租车两大业务,是中国领先的技术驱动型移动出行平台,旨在创造更多的交通运输能力,同时减少对环境的影响。

顺风车市占率近七成

根据Frost & Sullivan弗若斯特沙利文咨询公司(以下简称“F&S”)报告,嘀嗒占有中国顺风车最大的市场份额,2019年市占率为66.5%。

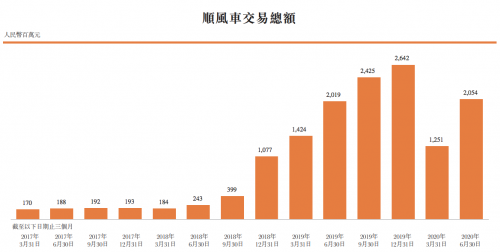

招股书披露,2017年、2018年、2019年嘀嗒顺风车GTV分别为7亿元、19亿元和85亿元,2018和2019同比增长分别为171.4%和347.4%。

截至2020年6月30日,嘀嗒在全国366个城市提供顺风车服务,约有1920万位注册顺风车车主和980万位认证顺风车车主,累计搭乘乘客数3,670万。

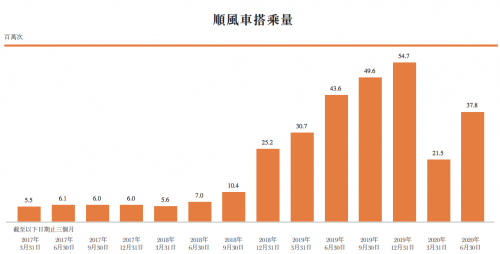

2017年、2018年、2019年嘀嗒顺风车搭乘订单分别为2,360万份、4,820万份和1.79亿份,2018和2019同比增长分别为104.2%和270.5%,2019一年时间增长上亿份订单。据悉,在6周年之际,嘀嗒曾对外披露,顺风车应答率峰值已过70%。

在出租车业务方面,招股书显示,嘀嗒于2019年度完成出租车搭乘网约订单1.1亿份,在全国86个城市提供出租车网约服务。F&S报告数据显示,2019年,嘀嗒在出租车网约市场中排名第二。

招股书显示,嘀嗒未来将继续发力主营业务,巩固顺风车行业的市场领导地位以及推动出租车行业的数字化转型,同时提升变现能力与丰富变现渠道,提升在大数据,算法,人工智能等创新技术方面的能力以及在资本方面做出更多战略联盟、投资与收购的探索。

2019年起已实现盈利

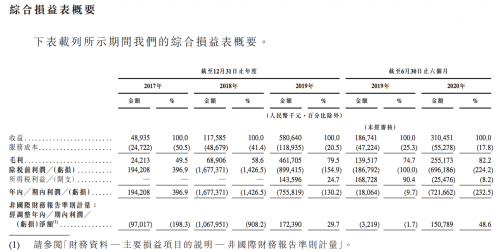

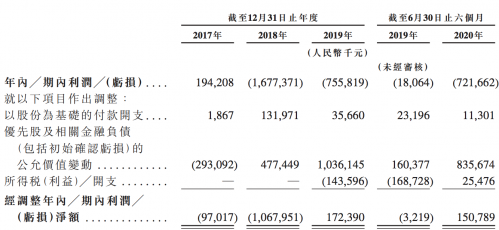

在财务数据方面,招股书显示,2017年、2018年、2019年,嘀嗒全年收入分别为0.49亿元、1.18亿元和5.81亿元,2018年、2019年同比增长分别高达140.8%和392.3%,三年增长近十二倍。

根据招股书,2019年,嘀嗒向顺风车车主和出租车司机提供的补贴和激励仅占总收入的4.6%,2020年上半年,这个比例则下降为0.03%。

得益于先进的“轻资产、低变动成本”的商业模式,嘀嗒表现出了较强的可持续盈利能力。从毛利来看,嘀嗒在2017年、2018年、2019年的全年毛利分別为0.24亿元、0.69亿元、4.62亿元。2020年上半年毛利为2.55亿元,同比2019年上半年增加1.16亿元,增长近一倍。

根据招股书,2019年,嘀嗒平台交易总额(GTV)为110亿元人民币。2019年和截至2020年6月30日止六个月,嘀嗒经调整净利润分别为1.72亿元和1.51亿元,同期经调整纯利率则分别为29.7%及48.6%。

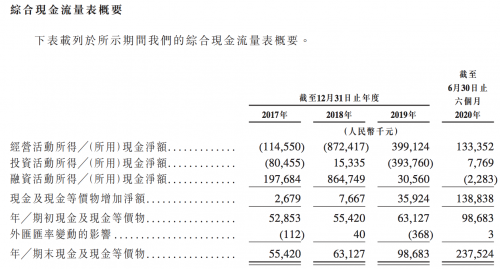

在经营现金流上,嘀嗒2019全年创造经营性现金流近4亿元,2020上半年,创造1.3亿经营性现金流。

招股书显示,截至2020年6月30日,嘀嗒出行应用程序注册用户总数达1.8亿,平均月活用户为1,470万名。

蔚来资本持股21.6%为第一大机构股东

从招股书来看,嘀嗒出行有多家一线投资机构加持。

其中,管理团队持股比例为34.43%,占总投票权的50%,上市后可控制投票权约73.57%,以宋中杰为首的高管团队保持管理团队的独立决策权。

根据招股书,机构股东包括蔚来资本、IDG、崇德投资、易车、高瓴资本、京东、携程等,在嘀嗒出行上市前持股比例分别为21.60%、10.23%、7.15%、4.95%、4.14%、4.14%、2.86%。

嘀嗒出行尚未在招股书中披露此次IPO的募资金额。此前,有媒体报道称,嘀嗒出行计划通过此次IPO募资5亿美金。今年年初,有媒体报道称嘀嗒出行正在寻求IPO前一轮融资,且已募集资金2.5亿到3亿美元。

天眼查App显示,嘀嗒出行的运营公司为北京畅行信息技术有限公司,成立至今共完成4轮融资,获得包括IDG资本、易车网、崇德投资、蔚来资本等明星投资机构共计1.3亿美元的融资。

根据招股书,嘀嗒出行目前拟将募得金额用于以下用途:

用于扩大该公司的用户群及强化营销及推广举措,包括(1)拓大该公司的用户群及增强平台的网络效应,(2)开展线上及线下营销及促销活动,以提高该公司品牌及产品的公众知名度,及(3)于未来三年招聘约35名销售及营销人员,以支持该公司的营销战略。

用于提升该公司的技术能力及升级该公司的安全机制,包括(1)以有竞争力的薪酬吸引、培养及挽留市场技术、路径技术、大数据分析及人工智能技术领域的人才,及(2)升级该公司顺风车服务、智慧出租车服务的安全机制。

用于增强变现能力及丰富变现渠道,包括(1)通过与更多市政交通部门及出租车协会合作扩大该公司智慧出租车服务的地理覆盖范围,从而提高变现的可能性,及(2)探索从该公司庞大的用户群寻求变现的机会。

用于在中国出行市场价值链中选择性地寻求战略联盟、投资收购机会。截至最后实际可行日期,该公司尚未物色到任何潜在投资或收购目标;及约用作营运资金及其他一般公司用途。

仍面临六大风险

嘀嗒出行在招股书中披露了目前面临的主要风险因素,包括但不限于以下六个方面:

(i) 中国的顺风车市场仍处于起步阶段。

(ii) 倘若该公司无法有效执行该公司的策略以促进中国传统出租车行业的数字化转型,该公司的业务增长及前景可能受到重大不利影响。

(iii) 该公司过往曾经历亏损净额、负债净额及负经营现金流量。该公司无法保证于日后将会维持盈利能力、维持资产净值状况或继续自营运产生足够的现金流量。

(iv) 该公司面临与顺风车市场法规有关的不确定因素。不遵守法规或发牌制度或其变动可能对该公司的业务、经营业绩及财务状况造成重大不利影响。

(v) 该公司可能被视为在并无支付业务许可证的情况下作为非金融机构进行支付服务。

(vi) 该公司面对激烈的竞争,并可能因竞争对手而失去市场份额,这可能对公司的业务、经营业绩及财务状况造成重大不利影响。