2019年并购重组典型案例(2)

导读:2019年并购重组典型案例。

一、双汇发展(000895.SZ)重大资产重组:

一、交易概述

河南双汇投资发展股份有限公司(以下简称“双汇发展”、“上市公司”)通过向控股股东河南省漯河市双汇实业集团有限责任公司(以下简称“双汇集团”)的唯一股东罗特克斯有限公司(以下简称“罗特克斯”)发行股份的方式对双汇集团实施吸收合并。双汇发展为吸收合并方,双汇集团为被吸收合并方。本次吸收合并完成后,双汇发展为存续方,将承继及承接双汇集团的全部资产、负债、人员、业务、合同及其他一切权利与义务,双汇集团将注销法人资格,双汇集团持有的上市公司股份将被注销,罗特克斯将成为上市公司的控股股东。

二、交易意义

万洲国际是全球最大的猪肉食品企业,本次重组完成后双汇发展将成为万洲国际在境内的唯一业务平台,使得上市公司能够更好地落实“调结构、扩网络、促转型、上规模”的发展战略,为中国肉业的稳定健康发展提供更好的基础。

本次交易的规模高达391亿元,市场影响较大,市场关注度较高。本次交易的方案设计为有股东持股结构调整、资产注入资本运作诉求的类似上市公司提供了示范案例。此外,由于本次交易涉及境外公司以及双汇发展的境外投资者,本次交易也进一步丰富了在此情况下现金选择权方案的实施、吸收合并交割等事宜的具体业务实践。

三、交易亮点

本次交易的亮点主要在于交易方案的设计。

交易方案需要达到简化股东持股结构和实现相关资产注入的目的,同时需要实现较好的税收筹划效果。在资产注入方面,上市公司可采用向双汇集团发行股份、支付现金、吸收合并等方式进行,可选途径较多;在简化持股结构方面,可以通过双汇集团向罗特克斯转让双汇发展股权、罗特克斯吸收合并双汇集团、双汇发展吸收合并双汇集团等方式。考虑到双汇集团持有双汇发展的市值较高,采用协议转让方式的税收成本较高;另外,由于双汇集团的股东罗特克斯是境外公司,在境内法律层面对于跨地区、跨法域的公司间吸收合并并无可操作的实施程序。因此,最终设计成双汇发展向罗特克斯发行股份吸收合并双汇集团的方案。

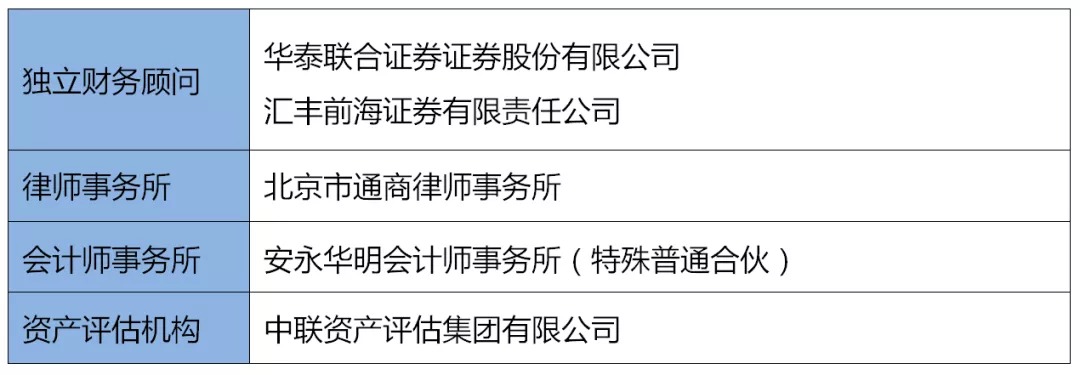

撰写人:华泰联合证券 林俊健、彭海娇

二、*ST河化(000953.SZ)重大资产出售和发行股份及支付现金购买资产:

一、交易概述

本次交易总体方案包括:①重大资产出售:上市公司*ST河化(股票代码:000953)拟向鑫远投资出售尿素生产相关的实物资产、河化有限和河化安装100%的股权及部分负债;②发行股份购买资产:上市公司拟向徐宝珠等8名自然人发行股份及支付现金购买南松医药93.41%的股份;③募集配套资金:上市公司拟募集不超过1.2亿元用于支付本次交易的现金对价、相关税费和中介机构费用。

本次交易中,重大资产出售和发行股份购买资产互为前提,募集配套资金实施与否不影响前两项交易的实施。本次交易构成重大资产重组和关联交易,不构成重组上市。

二、交易意义

上市公司主营业务长期处于亏损状态且面临暂停上市及退市风险,通过本次交易,上市公司将出售盈利能力较差的尿素生产相关的实物资产及部分债务,同时注入盈利能力强、发展潜力大的医药中间体行业优质资产南松医药。本次交易将实现上市公司主营业务转型升级,改善公司经营状况、增强公司持续盈利能力和抗风险能力,有效地保护上市公司全体股东、尤其是中小股东利益。

三、交易亮点

1.上市公司控股股东在重组过程中申请司法重整

该项目为国内第一单上市公司控股股东申请司法重整情况下上市公司进行重大资产重组(发行股份购买资产)成功过会实施的案例。

上市公司控股股东在上市公司重组过程中申请了司法重整,导致上市公司存在实际控制权变更风险及本次交易涉及的债务转移存在被撤销风险,中介机构结合控股股东司法重整具体进展及上市公司实际控制权变更风险的相关情况,综合《重组管理办法》及《企业破产法》的相关具体规定,由控股股东制定保持控制权稳定的相应措施,同时详细分析并披露控制权变动对本次交易的相关影响及上市公司可能面临的偿债风险,并由重大资产出售的受让方等相关主体针对上市公司偿债风险采取相应补救措施,最终获得了重组委及证监会的认可。

项目涉及统筹协调上市公司控股股东司法重整及上市公司重大资产重组相关交易的整体安排及交易细节,处于《重组管理办法》和《企业破产法》等相关法律法规的交叉新兴领域,在2019年上市公司(包括控股股东)申请司法重整数量大幅增加的背景下,为后续上市公司相关主体进行司法重整及并购重组等复杂交易作出了一定的探索,并提供了一定的借鉴和参考。

2.本次交易的拟出售资产涉及诉讼纠纷

本次交易重大资产出售包括上市公司拟将其对控股股东银亿控股4.2亿元债务转让给关联方鑫远投资,在已取得债权人银亿控股同意债务转移的情况下,因银亿控股已将对上市公司8亿元借款的债权收益权转让给第三方且未按约定支付回购价款,第三方因此起诉银亿控股要求回购债权收益权,并对银亿控股作为债权人同意前述债务转移的有效性存在异议,从而导致上市公司可能面临偿债风险及本次交易存在无法实施的风险。

中介机构结合债权收益转让协议的相关约定及法院生效判决,确认银亿控股为上市公司合法债权人,债权权属清晰,且不涉及应收账款质押融资,同时本次交易重大资产出售不涉及《合同法》规定的无效或可撤销情形,符合《重组管理办法》规定的实质条件,并由交易对方确认该等诉讼不影响本次交易的实施,另外针对上市公司面临的偿债风险由鑫远投资等相关主体采取概括承担风险、履约担保等应对解决措施,最终获得了重组委及证监会的认可。

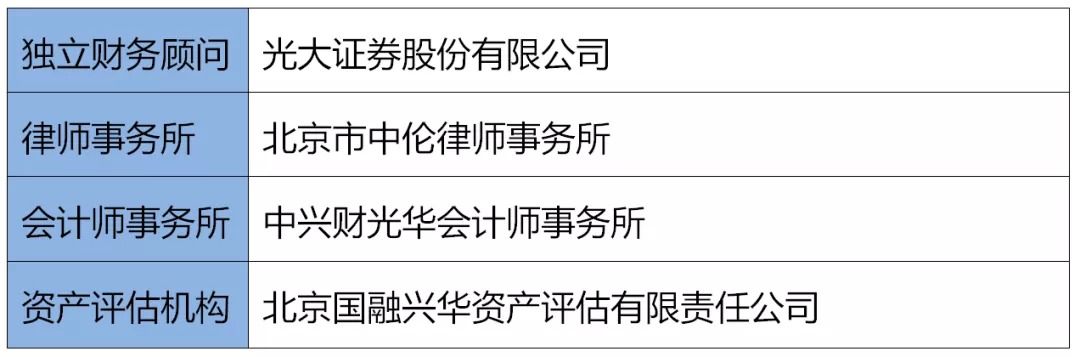

撰写人:北京市中伦律师事务所 郑建江、朱强、卢剑

三、云南旅游(002059.SZ)重大资产重组:

一、交易概述

云南旅游股份有限公司(以下简称“云南旅游”)以发行股份及支付现金方式购买深圳华侨城文化旅游科技股份有限公司(以下简称“文旅科技”)100%股权,交易规模20.17亿元,构成重大资产重组及重组上市。

二、交易的意义和亮点

1.整合优质资源,加强上市公司核心竞争力

本次交易有利于上市公司在文化旅游领域进一步发挥资源优势,并可综合文旅科技的科技创新能力,实现传统旅游模式转型升级,实现全域旅游综合服务商战略目标,进而为上市公司未来长期发展奠定核心竞争力。

2.提升盈利能力,维护上市公司股东利益

本次交易将大幅提升上市公司盈利能力,且随着交易协同效应的释放,云南旅游将进一步夯实业务、提升业绩,维护上市公司全体股东利益。

三、交易亮点

1.积极践行国有企业改革,实现国有资产保值增值

本次交易是进一步实践党中央、国务院及国资委关于优化国有经济布局、做大做强做优国有资本战略部署及深化国有企业改革要求的重要举措,实现了优质国有资产的证券化及保值增值。

2.重大无先例项目,首单文旅科技类资产重组上市

本次交易是A股首单文旅科技类资产以重组上市方式登陆资本市场的案例,是对于十九届四中全会鼓励科技创新精神的积极响应与落实。

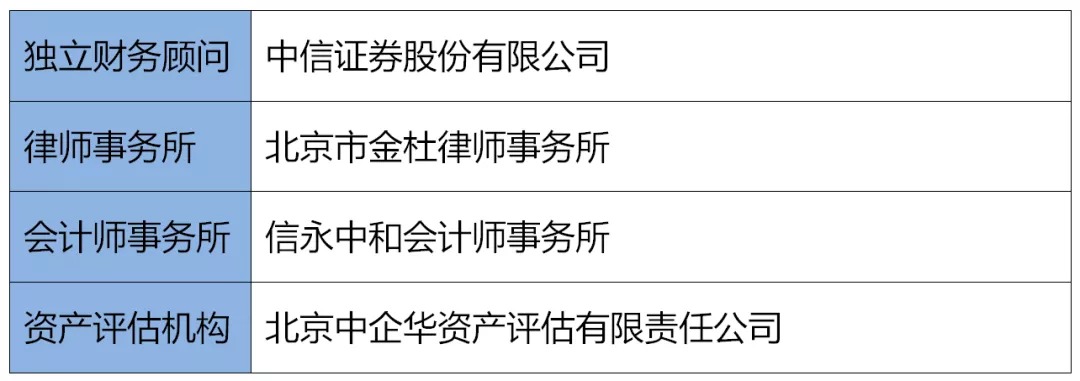

撰写人:中信证券 吴操健、屈耀辉

深交所创业企业培训中心并购重组研究小组

2020年2月20日