高瓴资本张磊:投资一家公司的四个维度

导读:对于价值投资者而言,分析卓越投资者的逻辑,站在巨人的肩膀上进行投资是通往成功的不二法门。作为亚洲最大的私募股权投资机构,高瓴资本动

对于价值投资者而言,分析卓越投资者的逻辑,站在巨人的肩膀上进行投资是通往成功的不二法门。作为亚洲最大的私募股权投资机构,高瓴资本动辄上百亿的投资决策更是值得深入研究。高瓴擅长投资生物医药,消费,TMT互联网,企业服务四大领域 ,这些行业天然具备高护城河,高ROE,高ROIC的特点。只有选择与这些行业内优秀的公司长期共生,才能长期稳定地跑赢标普500,沪深300。本文分享高瓴资本在投资一家公司时所研究的维度,这些维度取自高瓴资本的内部投研方法。

图:高瓴的投资策略有四个维度,分别就是生意、环境、人和组织。

1. 选择商业模式优秀和ROIC高(投资资本回报率)的好生意

张磊在多个场合说过高瓴资本是一家长期结构化价值投资的资产管理公司。不

对高瓴来说,最首要的要素就是长期。

张磊强调“选择时间是投资者朋友的行业和公司”。投资者可能要问,到底哪些行业和公司是时间的朋友呢?哪些公司是时间和公司的敌人呢?

全球最著名咨询公司麦肯锡给出了一个价值投资最核心的指标ROIC。ROIC的全称是资本投入回报率(Return on Invested Capital),ROIC衡量的是股东和债权人投入的本钱,到底获取了多少回报,这是一个生意的本质。

巴菲特说过衡量生意最核心的指标是ROE (净资产收益率),但是ROE净资产收益率有两个缺陷:

缺陷一:ROE是净利润除以股东权益,但是净利润是一个容易被上市公司玩弄的指标,例如 上市公司卖一套房,常常造成真实利润的失真,而ROIC这个指标可以屏蔽非经常损益。

缺陷二:不少ROE 高的公司是通过加杠杆堆出来的,通过高负债公司堆出来的高收益和 不加杠杆产生的高收益是完全不一样的,在最近的经济下行周期就完全看出来高负债的公司风险有多大,投资价值完全不一样。

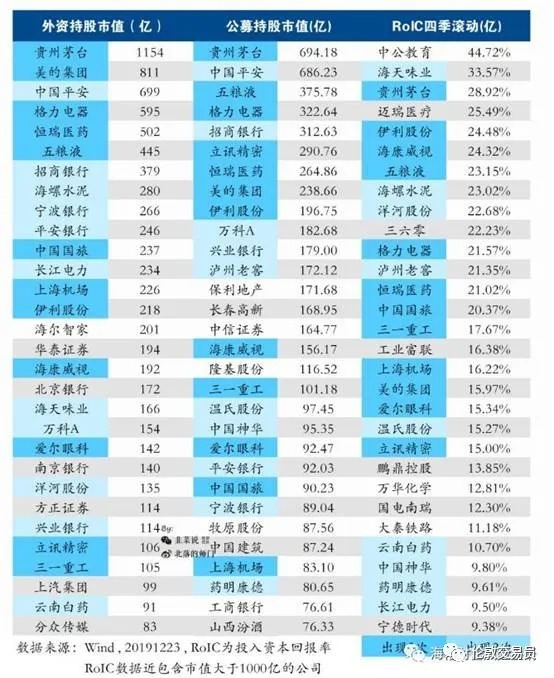

图,投资者可以看一下国内的一些牛股ROIC的指标:

(本图取自: 韭菜说投资社区 )

1.1. 哪些公司不是时间的朋友?

ROIC 低于 6%的公司,这些公司都是时间的敌人,都是伪成长。

当然,对于一些小企业,有些项目暂时是亏损的,但长远看能取得不错的ROIC。这考察投资者对公司未来的前瞻力,这是投资的难点之一,这也需要市场达成共识预期。

1.2. 哪些公司是时间的朋友?

I. 保持长期结构性竞争优势的公司和行业:

高 ROIC只是结果,而赛道和竞争格局、商业模式、护城河才是根本原因。

赛道,竞争格局,商业模式,护城河是生意的天然属性,这非常类似人的出身,从出生开始就命中注定的,这是改变不了的。但发现优质赛道和优秀竞争格局的公司是最难的,需要投资者对商业有非常深度的调研和认知。我发现跟踪高瓴资本是最好的办法之一,因为高瓴资本长期专注于这方面的研究。

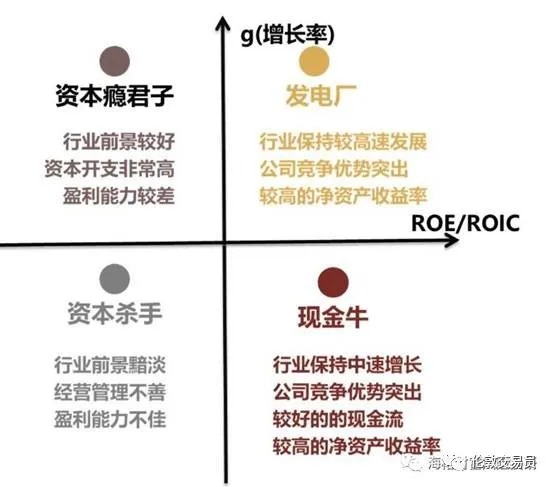

从两个财务维度看什么是 长期结构性的优秀公司和行业?

可以用两个指标 ROIC 和g(增长率)做成四个象限:

1. 高ROIC+高成长 : 投资里面的战斗机 ,例如:骨科赛道的爱康医疗(成长性 50%,ROIC 20%), CRO赛道的药明康德 (成长性 20% ,ROIC 15% ) 眼科赛道的爱尔眼科 (成长性 30%,ROIC 15%),还有高瓴资本最近一级市场投资的国产奶粉赛道 君乐宝,和君乐宝一个赛道的龙头公司飞鹤也值得关注 都是这种特点的公司。

2. 高ROIC+低成长:现金奶牛 例如:格力电器 ,海螺水泥

II. 你选择的生意是否有规模优势,即随着公司规模的增长,成本是不是能真正降低

互联网就是有这种特点,边际成本随着规模迅速降低。

但并不是所有的生意模式都能够有所谓的规模经济效应,比如餐饮业(火锅赛道除外,如海底捞),中国餐饮业的标品化程度非常低,随着门店扩张,人员和运营成本、管理成本都会相应上升。很少有餐饮企业能解决这个问题。

当一个餐饮餐馆变成了 1000 家店的餐饮连锁, 它的规模是变大了, 但是企业的护城河其实并没有变得更深, 一个企业它并没有因为大而变得更强。其管理成本反而会直线上升, 同样的, 教育行业也存在相同的问题。

但这并不是说100%不能搞改变的。这当中,除了生意模式之外,企业家或者是组织的核心竞争力,会有可能在一定程度上去改变一些传统生意模式的短板。

III. 你投资的公司能不能在行业低谷的时候逆势扩张。

这一点很重要,在行业逆风期,竞争力差的公司会倒下,要找到这家公司相对同行的真正优势在什么地方。

或者换句话说,在需求端整体变差的时候,公司能不能变得更强大?

历史经验,往往在这样的时候,行业龙头的日子相对比较好过,很多公司都是在宏观或者是在行业需求变差的时候,竞争对手会比他先死掉,他反倒能在过程里扩大市场份额。

这也解释了为什么高瓴资本特别喜欢去投龙头公司, 高瓴发现各行各业的头部公司在市场不好的时候, 都能够把自己做大做强, 非常典型的例子是格力和美的两个家电巨头。基本上只要周期性或者是宏观因素导致需求端变差了之后,头部的两家家电企业反倒不断扩大市场份额。

IV. 你投资的科技企业,是价值利好还是价值毁灭?

并不是所有的科技创新,对于一个商业模式来说都是好事情。

传统市场上可能有一些公司利用信息不对称实现了一定程度的市场垄断。但电商的崛起,打破了信息的不对称。

比如传统女鞋、女装服饰等消费品,以前可以通过广告等模式去砸营销费用,很快沉入下线城市,导致有些头部消费品的品类集中程度非常高。但随着电商兴起,改变了传统的线下消费模式,对它们的影响是负面的。

另外一个反面案例, 就是曾经也是一个非常了不起的上市公司——康师傅。受到外卖兴起的影响, 康师傅的方便面市场销量受到了极大的影响。

但是,也有另外少部分的消费品品类,它们是得益于整个科技创新的,比如,电商发展起来之后,头部高端白酒的市场集中程度得到进一步提升。

另外,高端护肤品通过电商领域提升品类集中度。国际知名的高端护肤品牌,资生堂、雅诗兰黛、海蓝之谜,都通过电商领域就一下子下沉到了非常低线的城市,而原来线下的专柜模式是根本没有办法下沉的,电商使得他们的整个市场份额变得非常高。

2. 解决什么时候应该买入好生意的问题,提高投资回报率

过去,很多的企业家和基金经理,都以为自己挣的是生意的钱,但很多挣的是环境的钱。

环境包括很多方面, 从宏观经济环境,到不同行业的政策环境、监管环境,甚至再到更底层的,人口结构变化的环境,都会对投资造成很大的影响。

环境基本上决定了对于一个公司投资的,到底什么才是对的时间点?也就是说,为什么要在当下这个时间点去布局这些行业,去投资一些公司。

有一个极简的价值投资公式:

价值=(价格-成本)× 品牌市占率 *品类总规模

I. 不同赛道的品类总规模决定了这个赛道所在公司的市值天花板,千亿品类规模的赛道可以成长几家千亿市值的公司,百亿品类规模的公司只能产生几个百亿品类的公司,这是赛道的天然属性决定的。

II. 另外一方面,决定公司的价值是品牌市占率,在一个无序价格战的市场格局下,行业内所有的公司都是败家,如果在某个时间点因为一些特殊的因素 ,品牌公司市占率开始提升,一些小公司开始淘汰 ,这时候就是投资者应该关注的时候,这个就是高瓴资本所说的环境的变化 。如果在无序竞争期长期持有这些生意,投资回报率会降低。

高瓴资本非常喜欢投资酒类的公司,酒类的行业有很多优势,其中一个优势是因为无论白酒,红酒,威士忌都是一个库存生意 ,随着时间的增长,库存的价值也随之提升,酒类公司的这个特点是其他行业完全不具备的。

高瓴资本投资的啤酒行业就是这种特点。

中国啤酒行业经历了不同阶段,2000年前是非常早期的粗放式发展阶段,从2000年到2010年,大家开始意识到整个需求起来了,非常多的行业公司进入这个领域,行业混战非常明显。 而2017之后国内,龙头啤酒业华润的市占率开始迅速提升 ,高瓴资本也在2017年开始加仓 华润啤酒。

2010年之后,基本上混战结束,行业的集中度得到快速提升,前三家的百威、喜力、雪花,几乎赢得了全部市场,这对于投资时点提出了非常高的要求,要投的时机巧而不是投的时机早,因为投早,整个行业的回报率是不够的。

什么时候是一个非常好的投资时点?就是当看到整个销量已经开始趋于平稳,而整个供给侧的集中度开始快速提升的时候,投资头部的啤酒厂商成了投资回报率最好的投资了。

另外一个更加底层的环境变化就是,整个中国的90后开始成为了整个消费品的主力军。非常多的消费与零售企业,都会开始经历从量驱动变成从质驱动,所有的消费品开始注重品质。

背后非常重要的一个原因就是,90后开始大规模进入了消费品领域,他们对于产品质量的要求是非常高的。

比如,像海蓝之谜这种高端护肤品牌,很多人没有想到,背后的消费者并不是在25岁以后需要抗老、抗皱型的人,这些高端护肤品的消费者主力军中,40%都是25岁以下消费者。

年轻消费者对于品质要求的上升,会对整个消费品领域的投资也产生非常重要的影响。

3. 优秀的管理层和组织结构是公司保持常青的决定性因素之一

除了“生意”和“环境”之外, 高瓴还重视对于“企业家”的考察。

优秀的领导层和组织结构对普通投资者来说比较虚,因为公司有没有好的组织结构,有没有好的管理模式,管理层有没有良好的大局观视野,这些都不写到财报里面,这是非常棘手的一个问题 。

不是所有的生意都是贵州茅台,随便拉一个领导都能干,产品可以供不应求,大部分生意都需要优秀的领导层 和完善的组织结构,才能把公司发展好。

因此,在看一个上市公司时候,不仅要关注生意模式,要看它的商业模式是不是足够好,还要对于企业家本身的能力,整个管理团队能力,包括整个组织的能力建设,也是非常关键的。

例如在教育行业和餐饮行业, 高瓴投资过两个有名的案例, 分别是好未来和海底捞。

那这两个行业的生意模式都很难规模化, 但是这两个企业的创始人通过对于他们原来商业模式的创新型的改造, 解决了行业模式中存在的问题, 成为了行业的领头羊。

比如海底捞的张勇解决了低层次劳动力培训的问题, 一下子把他的公司带到了一个非常高的高度。

同样的, 好未来通过改造线下培训的传统模式, 从一个老师教一门课, 变成了每个老师教一门课当中的一个环节, 从而保证了教学效果不会被名师所绑架, 通过非常好的师资力量的培训体系, 源源不断的向市场提供好老师的供给, 从而让好未来能够不断做大做强。

除此之外医疗领域也有几个比较经典的案例, 例如恒瑞和爱尔眼科。

恒瑞创始人的优秀之处在于恒瑞在 2005 年, 在国内仿制药利润丰厚、 企业躺着赚钱非常容易的时候, 就已经开始组建起公司内部的创新药体系。并且花费 7~8 年的时间, 创建了一个上百人的原药研发团队。正是因为企业家提前预料到了仿制药红利在未来将会消失, 因而能够在原研药方面提前布局, 获得了先发优势。

爱尔眼科的创始人同样具有前瞻性的眼光, 医疗和教育、 餐饮有一定的相似之处, 即医疗的高端技术往往掌握在几个名师的手上, 随着医院的规模化, 如何保证医生质量能够跟上?

对于所有的医院都是一个很大的挑战。而陈总很早的时候就前瞻性的去布局科研力量。前前后后花了几十年, 打造成了一套具有自己核心竞争力的医疗技术和管理能力。因此在 15 年得到高瓴投资之后, 爱尔眼科进入了高速发展期, 最快的时候一年能够开 250 家医院, 这一切都得益于公司的管理能力和公司对于优质医生队伍的培养。

如何评判企业家或者他的团队,是不是值得投资或者值得重仓,高瓴非常关注这些:

首先,企业家跟自己是不是志同道合?主要是对于企业所在的商业模式本质的理解是否一致,这非常重要。

其次,企业家有没有全局观,他不要纠缠一些细枝末节的问题,要能够从非常多的信息里,一下就抓住到底什么是主要矛盾,什么是次要矛盾。企业家对数字或者是对一些细节是不是足够敏感。

最后,他是不是有能力去打造一个非常具有战斗力或者是具有学习能力的组织,一个人强大是不够的,要很快培养出跟你一样强大的团队。

除了管理人个人能力之外, 高瓴还重视对于公司组织的考察, 通常市场上常见的组织架构有两类, 一种是自上而下型( 中心化组织), 另一种是自下而上型( 去中心化组织)。

具体哪种组织在未来更加有竞争力, 需要因人而异来看, 取决于公司现在的发展阶段, 业务线本身的特征, 市场的竞争格局, 细分赛道发展的时间和空间等多个因素。优秀的企业家, 能够在公司发展的不同阶段灵活调节其组织架构。

作为机构投资者的高瓴资本他们相比普通投资者的一个优势就是可以直接和这些公司的创始人掌舵者直接对话 ,直接去公司和现场去做深入调研 ,普通投资者只是看看财报,看看研报 ,最多听听电话会议,就做出投资决策,高瓴资本的这个优势是一般投资者不具备的。

就像前面说的,高瓴资本下达决心买入高估值的爱尔眼科有因为通过与管理层的交流,非常钦佩爱尔眼科陈总的全球视野和良好的执行力;而投资恒瑞医药,有因为高瓴资本很早就开始了和恒瑞医药的直接对话,发现恒瑞在06年左右就开始了创新药的布局,是国内最早开始布局创新药的公司之一。

而作为普通投资者,是很难有机会直接与这些所投公司的管理层直接对话的,即使可以,也很难知道到底需要给哪一家公司对话,普通投资者在二级市场投资很难做到既有广度又有深度,参考卓越投资者持仓是一个相对比较容易的方法。

如果各位读者对以上文字分享依然感到陌生,或者是对高瓴资本张磊的个人风格不太熟悉的话,我们给大家准备了三套值得珍藏十年的深度视频节目。

1.高瓴张磊对话高毅邱国鹭

(腾讯视频给加了90秒的广告,而且由于视频长达两个半小时,建议大家收藏文章后回家再看)

这个视频是高瓴资本的张磊与高毅资本的邱国鹭这两位中国顶级投资大神的最新思考。

2.第一财经专访张磊:踏浪而行,重仓中国

3. 由央视知名财经主持人史小诺在CCTV2制作的<遇见大咖>,其中有两集是对张磊的跟拍和专访。虽然这个节目是2018年制作的,但现在来看仍然很有启发,我自己也看了两次。