浙江2020拟开79个商业项目 疫情或提升延期开业量

导读:据联商网零售研究中心统计,浙江省内2019年新开的商业项目数量高达45个,省份排行仅次于广东和江苏,商业吸附力极强。而2020年,浙江省内又将开出哪些商业项目?呈现怎样的趋势?一起来看看。

据联商网零售研究中心统计,浙江省内2019年新开的商业项目数量高达45个,省份排行仅次于广东和江苏,商业吸附力极强。而2020年,浙江省内又将开出哪些商业项目?呈现怎样的趋势?一起来看看。

浙江的经济发达,全省GDP一直位列全国前茅,近年来商业环境日益多元,活跃度增强。虽然浙江本土知名商业地产开发企业不多,但随着绿城等以住宅开发见长的企业跨足商业地产,以及银泰、杭州大厦等本土企业镇守下,加上强有力的吸纳了万达、龙湖、印力、宝龙、华润置地、凯德、新城控股等优质企业,商业供应量逐年递增。

尤其是这两年诸如新鸿基、恒隆、新世界、嘉里建设等港资背景相继抢驻浙江,整体商业格局更加多元化和活跃。

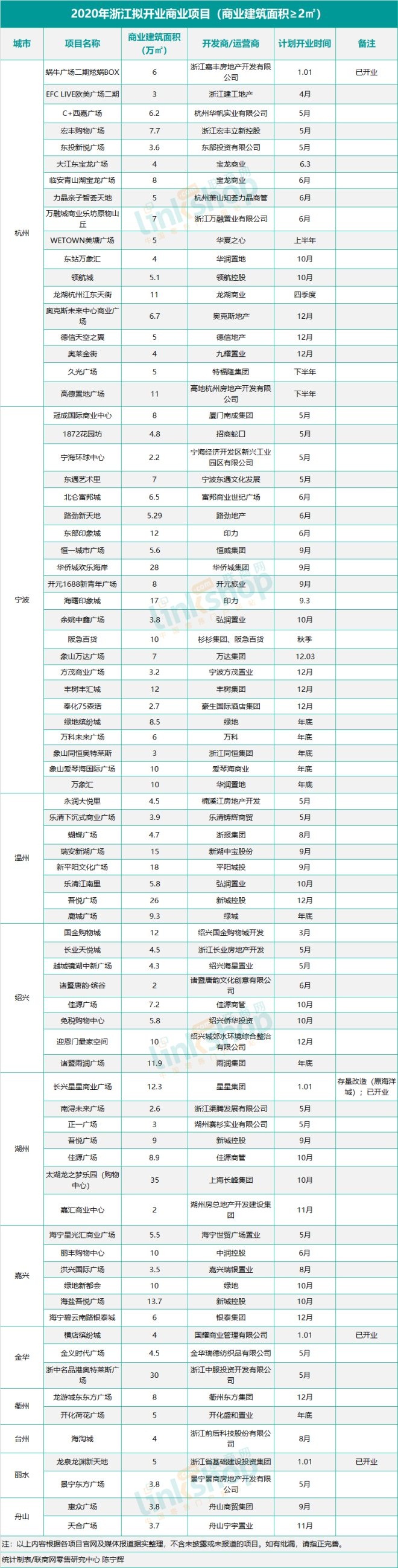

联商网零售研究中心统计显示,2020年浙江计划新开各类商业项目79个(单体商业建筑面积2万平方米以上,不含专业市场、酒店及写字楼),新增商业建筑面积626.09万方,单体商业建筑面积约8万方。诸如杭州临安青山湖宝龙广场、杭州东站万象汇、龙湖杭州江东天街、宁波中心阪急百货、宁波海曙印象城、温州吾悦广场等项目值得重点关注。

城市:宁杭最强 全省各是均有入市

杭州、宁波、温州向来是浙江的三个头部城市,素来有“杭宁温”之称,也是企业战略布局的重点城市。

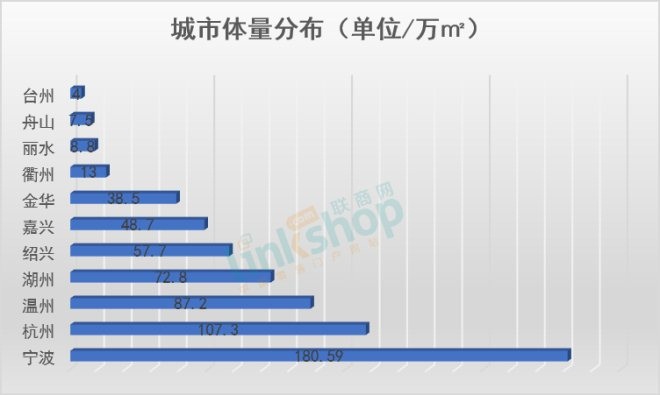

不过,相对2019年杭宁温领先的格局,2020年这个格局被打破,宁波和杭州两大城市相对强势,分别以22个和18个领跑前两位,合力贡献量达到了40个,占比超一半。宁波和杭州也是浙江省内连续几年上榜新一线城市名单的,经济发达。不过2020年榜首从以往的杭州变成了宁波。

另一大经济强市温州2020年计划有8个项目开业,这一数量与绍兴一致。

值得一提的是,浙江11个地级市2020年均有商业项目计划开业。

除了数量外,在体量贡献上,宁波也以180.59万方遥遥领先,杭州和温州紧随其后。湖州虽然在开业量上少于绍兴,但在有35万方的太湖龙之梦乐园(购物中心部分)的助力下,体量贡献排在杭宁温之后。

规模:5-10万方为主

就规模而言,浙江的发展与行业整体趋势一致,符合当下投运购物中心的理想规模,同时经济、商业高速发展后的浙江,城市市级商业发展相对完善,开始逐步朝区域、社区型购物中心发展。

数据结果显示,规模在5至10万方(含5万方,不含10万方)数量最多,,具体占比约39%;2至5万方(含2万方,不含5万方)占比约34%;10至15万方(含10万方,不含15万方)占比约18%;15万方以上(含15万方)占比约9%。

从体量规模分布情况上看,5-10万方的一站式商业中心是目前常见的模式,这些项目融合了购物、吃喝玩乐等基本购物和消费需求,也引入了剧院、娱乐会所、电影院、动物馆等体验性业态,又有足够的空间可供活动营销,往往受到很多开发商青睐。

同时,当下拿地成本越来越高,加上社区商业模式的流行,5万方以下小而美的社区邻里型购物中心由于靠近社区居民密度,有黏性高优势,且无需高额营销费用,也被广泛看好。

时间:近半数集中下半年开业

开业时间上看,2020年浙江拟开的79个商业项目中,除8个项目月份未明外,有39个项目的开业时间拟定在下半年,占比超49%,尤以9至12月为高峰期。

商业项目开业节点的选择往往与假日相关,下半年一直是国内节日最多的阶段,中秋、国庆、圣诞、元旦等重要节日集中,很多项目都会选择在这些节日前后几天开业。一来能借助节假日,有利于购物中心开展各种开业营销活动;二来选择在假日开业,更容易聚拢人气,达到理想的开业目标。

企业:印力、新城、宝龙实际角逐

浙江经济发达、商业氛围浓厚,省内的杭宁温人口涌入量大,强大的消费号召力吸引了众多全国性开发集团的青睐,这些企业纷纷将战略转投浙江,作为其北上广深等一线城市后攻占的新市场。

据统计,2020年浙江拟开业的79个商业项目中,万达、印力、龙湖商业、新城控股、华润置地、宝龙商业、银泰等全国性商业地产开发平台和绿城、绿地、万科等住宅出身跨足商业地产的知名企业都有项目计划开业。

万达2020年仅计划在宁波象山开出一个万达广场项目,是宁波第五座万达广场。此前已经开出的有宁波江北、奉化、鄞州、余姚四座万达广场。

印力、华润置地、新城控股、宝龙商业是2020年浙江商业地产布局最强势的企业。

印力在浙江目前已经实现了杭宁温重点城市的战略布局,未来将继续加快脚步。区域内已开业的杭州西溪印象城自开业以来,销售业绩一直稳居杭州商场前列,随着2018年12月28日二期的开业,整体项目形成了26万方体量的聚合效应,二期开业5天客流突破70.9万人次,车流突破7.4万辆次,销售达7663万。2019年又有杭州金沙印象城开业,2020年在浙江计划投入海曙印象城、东部印象城两座印象城项目,并参与宁波万科未来广场的建设及运营。

▲宁波海曙印象城效果图

新城控股一直是这几年商业地产市场最为活跃的企业之一,到2019年底已经在全国开出了64座吾悦广场,并计划在2020年实现至少百座吾悦广场的目标。在浙江,新城控股计划在2020年投入三座吾悦广场,分别位于温州、嘉兴和湖州。

同样在浙江一直加速奔跑的还有宝龙商业,继2019年在浙江开出绍兴袍江宝龙广场、杭州临安白湖畈宝龙广场和宁波鄞州宝龙广场三个项目外,2020年宝龙商业还将投运杭州大江东宝龙广场和杭州临安青山湖宝龙广场两个购物中心。

此外,华润置地在杭州、宁波的两座万象汇项目也计划在2020年投入市场。

延期:疫情或提升延期开业概率

根据国家商务部委托中国连锁经营协会编制的《中国购物中心发展指数》显示,近年来,因存在阶段性供应过剩的风险,平均每年有近50 %的购物中心会延期开业。

我们统计了2019年全国开业的商业项目显示,浙江全年实际开出的商业项目为45个,而在2019年年初统计的数据里,浙江2019年拟定开业的商业项目数量超过了为89个。可以发现,近一半的的项目没能按计划开出,或建设工程进度较慢、或招商不顺、或企业自身战略衡量,不得不被迫延期。

在上述统计的数据中,2020年拟开业的名单中,杭州西嘉广场、杭州临安钱王财富中心、杭州宏丰购物广场、杭州德信天空之翼、杭州高德置地广场、宁波路劲新天地、宁波恒一城市广场、温州瑞安新湖广场、温州鹿城广场、绍兴越城镜湖中新广场、湖州佳源广场、嘉兴海宁星光汇商业广场等项目都是2019年拟开业项目中延期下来的。

加上2020年受新型冠状病毒疫情的影响,工期影响较大,在我们向一些项目确认开业时间过程中,出现了不少疫情影响开业时间待定的回复。按此趋势,2020年拟开出的79个商业项目中,预测延期的不在少数。

附:2020年浙江计划开业商业项目统计表