快手港交所魔幻208天

导读:从登陆港交所的2月5日至今已经过去了200多天,上市当日的快手好不风光,创投圈对这位港交所新贵不吝赞美之词,老铁经济的光环彼时笼罩了整个香江,然而,不过半年光景,快手也上演了最具魔幻现实的一幕。

快手万亿神话的破灭似乎有些猝不及防。

从登陆港交所的2月5日至今已经过去了200多天,上市当日的快手好不风光,创投圈对这位港交所新贵不吝赞美之词,老铁经济的光环彼时笼罩了整个香江,然而,不过半年光景,快手也上演了最具魔幻现实的一幕。其市值从最高点17000亿港元已跌去万亿,至如今(截至发稿)的3515亿港元,较高位下跌80%。

作为一家踩在直播和短视频风口上的公司,快手手握巨额流量,一举一动备受关注。

8月25日,快手发布了2021年第二季度财报,其成绩单看起来很亮眼:

比如营收、毛利润等均实现超预期增长。其中,营收达191.39亿元,同比增长48.8%,超彭博预期的187.3亿元;毛利润83.85亿元,同比增长89%,超市场预期的83.21亿元。

但亮眼的成绩却没有换来二级市场的认可,财报公布次日的8月26日,快手港股盘初迅速大跌10%,收盘下跌9.16 %,报70.4港元/股,市值2929亿港元。

业绩、股价差异之大,不禁让人疑惑,快手到底怎了?

01

营收劲增难挽股价颓势

登陆港交所半年多来,快手股价犹如坐上了过山车,只在上市初期短暂拉升后旋即陷入长期下跌趋势。资本市场似乎不再满足快手“烧钱换增长”的故事,盈利成了新的关注点。

据财报数据显示,2021年二季度,快手营收收入达191.39亿元,同比增长48.8%,同比增速环比36.6%,较上季度有所提升;毛利83.85亿元,同比增长89%,较上一季度69.88%有明显提升。

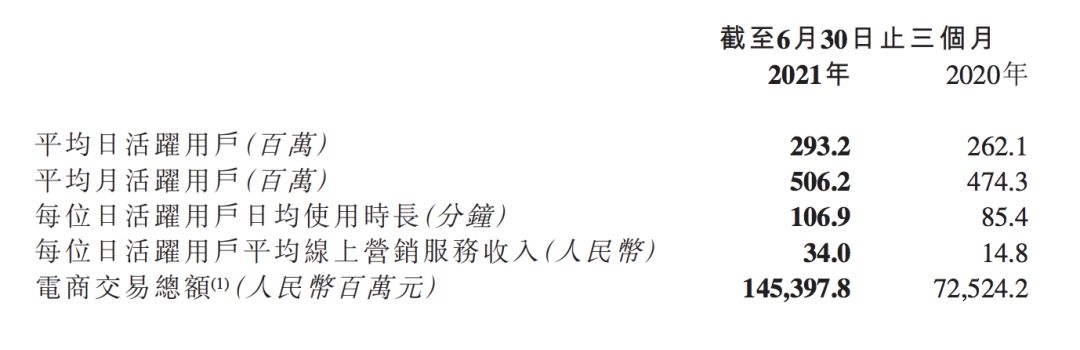

在用户数方面,二季度快手DAU为2.932亿,MAU为5.06亿,直逼微博2020年四季度月活5.21亿。要知道后者上线已经十余年,而快手上线才七年左右。

值得一提的是,本季度,快手每位日活跃用户的日均使用时长首次超过了100分钟,环比增加7.7%;每位日活跃用户平均线上营销服务收入也达到了34元,环比增长17.24%。

如果仅从这些数据来看,快手上市后交出的第二份季报可以说是成绩不俗。但股价却与业绩背道而驰,或许正如快手CEO宿华在港交所敲钟那天曾说,“(上市)是快手接受公众考验的新起点,更是迎接更多、更大机遇和挑战的新起点。”

似乎是为了印证宿华的这句话,快手股价只在上市后半个月内上扬至417.80港元/股的高点,市值突破1.73万亿港元,之后就像是坐上了滑梯,股价一路下跌,半年蒸发万亿港元市值。

▲快手股价表现(图:雪球)

在资本市场等待快手讲出新的价值故事时,快手想要“烧钱换规模”的模式却遭遇到不小的挑战。

二季度,快手经调整亏损净额为47.7亿元,同比增长146.2%;整个上半年,经调整净亏损为96.9亿元,同比扩大54.2%。究其原因,主要还是直播收入下滑和营销费用增长。

可以看到,近年来为了促进用户增长、提高平台用户积极性,快手除了扩大营销团队,在广告营销方面的投入也随处可见。特别是大型活动、晚会的冠名、赞助或是转播,快手总能出现一二。近期最值得一提的就是,快手取得2020东京奥运会与北京2022冬奥会视频点播及短视频权利,成为持权转播商。

如此大手笔营销,费用自然低不了。二季度,快手销售及营销开支同比暴增100.8%,达到112.7亿元,占总收入的58.88%。

营销带来的效果却不尽人意,成倍数的投入不仅没能换来用户倍数级增长,甚至还出现了下滑情况——二季度,平台DAU达2.932亿,环比下降210万;MAU达5.06亿,环比下降超1300万。

这些关键数据也意味着,快手以亏损换增长的模式已经越来越乏力。深圳一位基金管理合伙人向《证券时报》透露,有超千亿的货值正在伺机减持,“投资机构已经没有耐心再等快手去讲好流量的故事,互联网科技股的红利正在逐步消退。”

02

商业变现加速进行

快手二季报还释放了一个信号——公司正在加速推进商业变现。这一点从变化的收入结构可以明显看出。

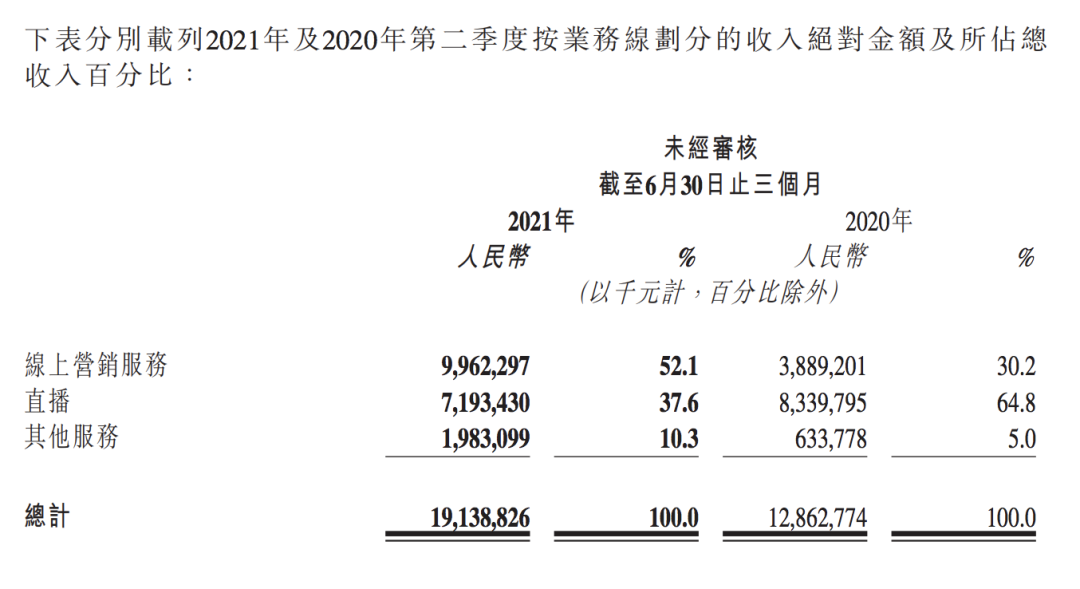

一直以来,快手的收入都是由直播、线上营销服务和其他服务三个部分组成。去年二季度,直播收入以64.8%的占比成为主要收入引擎;仅仅一年过去,线上营销服务已经取代直播,成为快手第一大收入来源,二季度贡献营收99.62亿元,占总收入的52.1%,连续两个季度对总收入贡献过半。

▲快手收入结构(图:财报)

相较直播依赖公域流量推广变现,快手的营销服务包括定制化短视频广告内容创作、直播间打造、粉丝群体和私域流量管理,以及电商变现。

对比两个业务类别的服务项目可以明显看出,快手收入结构的转变,意味着平台减少了对流量变现的依赖,而是想要通过丰富变现形式来增加收入。但从变现模式的数量比较,自然更容易把线上营销服务做大做深。

为了拉升营销收入,快手还在全力打造品牌效应,试图撕掉“Low”的标签,全力吸引品牌方入驻。

据悉,快手二季度品牌广告收入超越了线上营销服务收入的同比增幅,品牌广告商数量较去年同期亦增长近四倍,来自美妆、日化、服饰、食品饮料、汽车等行业大量头部客户都在尝试通过快手平台进行品牌推广。

众所周知,早期的快手即便发展迅速,整体风格还比较“佛系”;直到2018年,平台才有了独立广告团队,并同步开启商业化进程;如今,快手商业化已经实现了从流量变现到公私域融合再到生态融合的“三级跳”。

直播电商,作为承载加速快手商业化使命的重要业务,即便发展时间非常短,但增长潜力惊人,来看一组数据,2020年,快手全年电商交易总额3811.69亿元;2021年,平台进一步升级了电商策略,仅二季度电商交易总额就达到1453.98亿元,较去年同期增长了100.48%。

快速增长的电商业务,对快手收入贡献作用也很明显,2021年二季度该部分收入同比增长了212.9%至20亿元,约占总收入的10.4%。此外,快手小店作为快手电商业务的闭环模式,对电商交易总额的贡献率持续提升,从2020年同期的66.4%,增长至二季度的90.7%。

不过,在宿华看来,目前公司的电商业务还处于发展早期阶段,在工具、平台治理、品质控制、生态建设,以及品类扩张等诸多方面,都有很多基础工作可以做。

“今年比较大的动作是做好物联盟的选品库,增加对商品,供应链的影响和支持。”宿华说。

03

用户天花板逼近

特别是在本次财报公布后,快手暴露出了更为严重的问题——活跃用户增长停滞。这就意味着,快手赖于生存的用户流量红利逐渐见顶,留给外界的想象空间也在不断下探。

与所有互联网内容平台一样,用户是平台发展的基石,几亿老铁们建立起的内容社区,快手也在竭力维护。

但在更多情况下,内容平台的商业化与用户体验总是容易存在冲突,这也是过去快手相对“佛系”的一个重要原因。

对于抱着娱乐消遣目的登录短视频平台的用户,日益增多的内容广告和电商直播充斥进视频推荐流,在一定程度上就会影响他们的使用意愿。

财报显示,2021年二季度,快手平均日活为2.93亿人,虽然同比小幅上涨,环比一季度2.95亿人却有所下降;平均月活5.06亿,也较上季度的5.20亿减少了约1400万。

▲快手用户活跃情况(图:财报)

即便平台日均使用时长和平均线上营销服务收入都在上涨,依然无法掩盖快手可能出现的流量危机。从电商成交的变动情况也可以看出,平台电商交易总额2020年同比爆增了530.11%,2021年一季度这个增速直接“腰斩”至219.76%,二季度电商交易总额同比增速进一步降至100.48%,减缓趋势非常明显。

快手联合创始人程一笑却并不以为然,他在2021年第二季度财报发布后的电话会中就表示,DAU有不到一个点的波动,波动是在正常范围内的。

事实上,整个短视频行业都将可能面临着流量见顶的问题。

据CNNIC发布第47次《中国互联网络发展状况统计报告》显示,截至2020年12月,我国互联网用户规模达9.89亿,网络视频用户规模达9.27亿;其中,短视频用户规模为8.73亿,占网民整体的88.3%。

无论是从用户规模,还是从短视频渗透率来看,短视频行业的用户增长已经逼近天花板,很难再出现早期爆发式增长的情况。

04

焦虑的快手开始两手抓

如果无法协调商业化和用户体验之间的矛盾,快手恐会在做大营收之前失去基本盘,未来的想象空间就变得非常有限了。

特别是在老对手抖音和新平台小红书、B站、微信视频号等围剿下,快手除了要完成自身左右手互搏,还需要迎接严峻的外部挑战。

意识到潜在危机后,快手也开始两手抓——

一方面,通过增加内容覆盖度提升平台价值。据悉,截至2021年6月30日,快手平台单部累计观看量超过1亿的系列短剧超过800部;此外,平台还引入了奥运、CBA等版权内容。另一方面,快手也在开拓海外市场,挖掘增量用户。数据显示,2021年一季度,快手平台月活跃用户均值超1亿,4月进一步增长至1.5亿,6月已经超过1.8亿,南美、东南亚及中东地区均为拓展重点。

“这进一步坚定了我们把握海外市场未来增长和发展重大机遇的决心。”快方面表示,持续增长的海外用户规模帮助其利用技术和数据分析能力获取更好的用户洞察,这使得平台可以提供更优化的推荐算法,并持续改进产品和用户体验。

但快手的出海之旅并非一帆风顺。

近几年,快手已经在海外形成了Kwai、Snack Video、Zynn等短视频矩阵,打法上坚持“烧钱换规模”的老路子。据《晚点LatePost》报道,快手在2021年前三个月就烧掉至少2.5亿美元,全年更是准备了10亿美元预算。

这样的方式确实能够在短期内快速占领市场,Zynn就是很好的验证:2020年5月上线,一周冲进美区App Store免费总榜,不到20天冲上该榜第一,超过ZOOM、Tik ToK、HBO Max等应用。然而,在下架风波、平台监管、缺少内容创作者等多重因素影响下,Zynn终究是昙花一现。

但另一方面是强劲的竞争对手,如:字节跳动、阿里巴巴等,压力可想而知。而据《晚点LatePost》报道,快手将今年电商交易额目标定在7500至8000亿元,约为去年的两倍。如今半年时间已过,快手电商交易总额完成约为2640亿元,不足目标的四成。

时间紧,任务重,对手多且强,快手仍需急行。