深圳国资委拟收购苏宁23%的股份,为什么不是江苏省国资委?

导读:根据2月28日深圳国际的公告,其全资子公司深国际控股与深圳市鲲鹏作为受让方,要从张近东、苏宁控股集团、苏宁电器集团、西藏信托持有苏宁易购的股票。

根据2月28日深圳国际的公告,其全资子公司深国际控股与深圳市鲲鹏作为受让方,要从张近东、苏宁控股集团、苏宁电器集团、西藏信托持有苏宁易购的股票。其中,深国际买8%,鲲鹏买15%,即7.45亿股,13.97亿股,每股价格按照6.92元,交易总价为51.54亿,96.63亿元。

深圳国际是一家从事物流基础设施相关业务的香港投资控股公司(目前已在香港上市)。大股东是深圳国资委旗下的深圳市投资控股有限公司,间接持有43.39%股份,二股东是瑞士联合银行持有9.97%的股份,三股东是一家台企,持有5.84%的股份。

张近东“卖身”

此前,苏宁创始人张近东持有苏宁易购31.71%股份,此次收购后,张近东仅剩8.71%的股份,大股东地位让给了深圳国资委。

深圳国资委再次上演救赎

在今年1月27日,深圳国资委刚刚20亿投资了贾跃亭的法拉第未来(FF),让中国第一老赖再次有了回国的可能,也推进了FF上市的进程。本次再次出手帮助张近东,深圳国资委霸气侧漏。当然这也不是深圳国资委第一次扮演救星,早在2018年,深圳国资委就出了100亿解救一批在当地的上市民营企业,包括英飞拓、科陆电子、怡亚通等。

拯救苏宁为什么不是江苏省国资委?

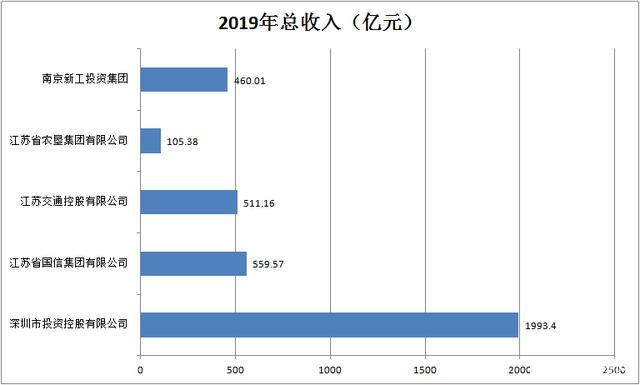

苏宁是江苏最大的民营企业,每年都是纳税大户,从2018年的40亿到现在50亿,可以说民企纳税大户,虽然不能和阿里巴巴的500多亿相比,但至少也比京东要多。此前也有消息传出,江苏省国信投资集团、江苏交通控股、江苏农垦集团、南京新工投资集团也准备出手,但最终却是深圳国资委搞定,一方面由于苏宁的烂摊子太大,二来江苏省国资委实力稍逊。

1、苏宁可怕的烂摊子

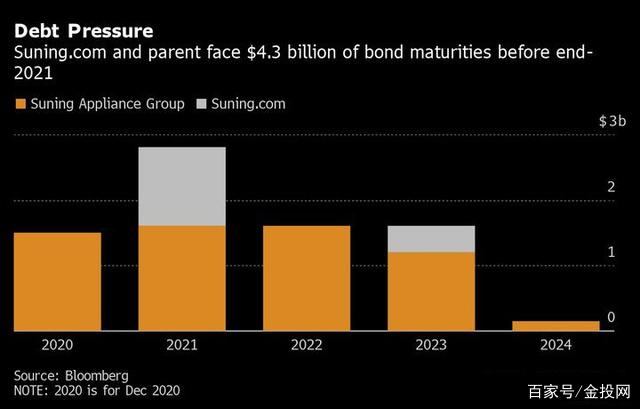

2017年,苏宁当初为了豪赌恒大上市,投资了200亿元拿下了恒大4.7%的股权,本来只想做个短期操作,没想到最后被套牢在里面。2021年,苏宁债务的高峰,要还300亿的债务,没有投资这200亿给恒大,苏宁也不至于要断臂求存。

体育方面,国际米兰虽然张公子砸了不少钱,但是也不过9亿多欧元(差不多70亿人民币左右),目前看国际米兰还是能收回一些钱的(估计至少5亿欧元左右),真正亏大钱的是中超的江苏苏宁和PP体育,江苏苏宁五年下来至少砸了50亿人民币,而且很有可能血本无归,而pp体育更是一个大坑,当初每年花15亿人民币去拿的版权,腾讯接手时每年才7000万,相当于溢价了将近20倍。

2、实力相差

2020年,江苏省国资旗下企业委负债率约为62.09%,深圳国资委为65%,在负债率相差无几的的情况下,江苏国资委监管企业营业收入9982.14亿元,深圳市国资委全年营业收入7956亿元,江苏一个省仅比深圳一个市是多了2000亿,差距显而易见。。。最最关键是的是深圳国资委下属30家企业,无一家亏损,全系统无一家僵尸企业。目前,深圳国资总资产在全国位列第四,利润总额、净利润、成本费用利润率在全国排第二,仅次于上海。

而且深圳国资委旗下深圳投资控股有限公司实力过于强大,江苏国资委旗下4家企业1+1+1+1<1,资金实力难以比拟。

另外,深圳投资控股有限公司在市场上属于AAA评级,融资能力极强,资金成本极低,是中国平安、国泰君安的第二大股东,这些都是其能拿下苏宁的重要保障。

这次的收购对于苏宁来说意义非凡,虽然在新消费模式下,苏宁的受到了巨大的冲击和削弱,但是底子仍在,正如吴晓波所说:这是一家被严重低估的公司,做了很多有价值的零售探索和建设,是我们持续关注的案例。此次国有资本的进入,释放的信号很强烈,那就是拥有扎实商业基础设施的企业,值得投资。希望这次资本进入,能为变革加入新的动力,苏宁能持续扩大竞争优势。