八马茶业IPO牵出500亿泉州“富豪姻亲圈”!茶叶撬动10亿生意经

导读:如今八马茶业递交招股书,再次将“A股茶叶第一股”争夺战推到了台前。八马茶业的招股书,也牵出泉州的“富豪圈”——实控人王文彬夫妇的两个女儿和一个儿子,联姻安踏、七匹狼以及高力控股。

作者|郝美平

“茶好客自来”,在中国,饮茶是一种文化,更是一种习惯。然而,茶离日常生活很近,却离A股市场很远。在A股还没有一家以茶叶为主业的上市公司。

如今八马茶业递交招股书,再次将“A股茶叶第一股”争夺战推到了台前。八马茶业的招股书,也牵出泉州的“富豪圈”——实控人王文彬夫妇的两个女儿和一个儿子,联姻安踏、七匹狼以及高力控股。

可以说,围绕八马茶业创始人家族本身就是一个强大的资本圈。不过,八马茶业过半营收依赖加盟,关联交易频繁,此次能否顺利闯关IPO?

近日,八马茶业披露招股书闯关科创板,成为继中国茶叶和澜沧古茶后,第3家拟IPO的茶业公司。

八马茶业是中国最大的铁观音生产商和销售商之一,是一家全茶类全国连锁品牌企业,产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶、再加工茶等全品类茶叶以及茶具、茶食品等相关产品。

2020年,八马茶业实现营收12.47亿元,净利润1.16亿元。小小一盒茶,撬动了八马茶业的10亿生意经。

IPO牵出500亿泉州“富豪姻亲圈”

八马茶业是家族企业,王氏三兄弟——王文彬、王文礼和王文超及其家人合计持股62.8%,为实控人。其中,大哥王文彬、陈雅婧夫妇合计持股32.84%。若以八马茶业在2020年11月最近一次股权转让时的价格估算,王文彬夫妇在IPO前的身家已达6.92亿元。

野马财经则注意到,作为家族大哥和领头人,王文彬子女们的婚姻更是牵出了泉州“富豪圈”。

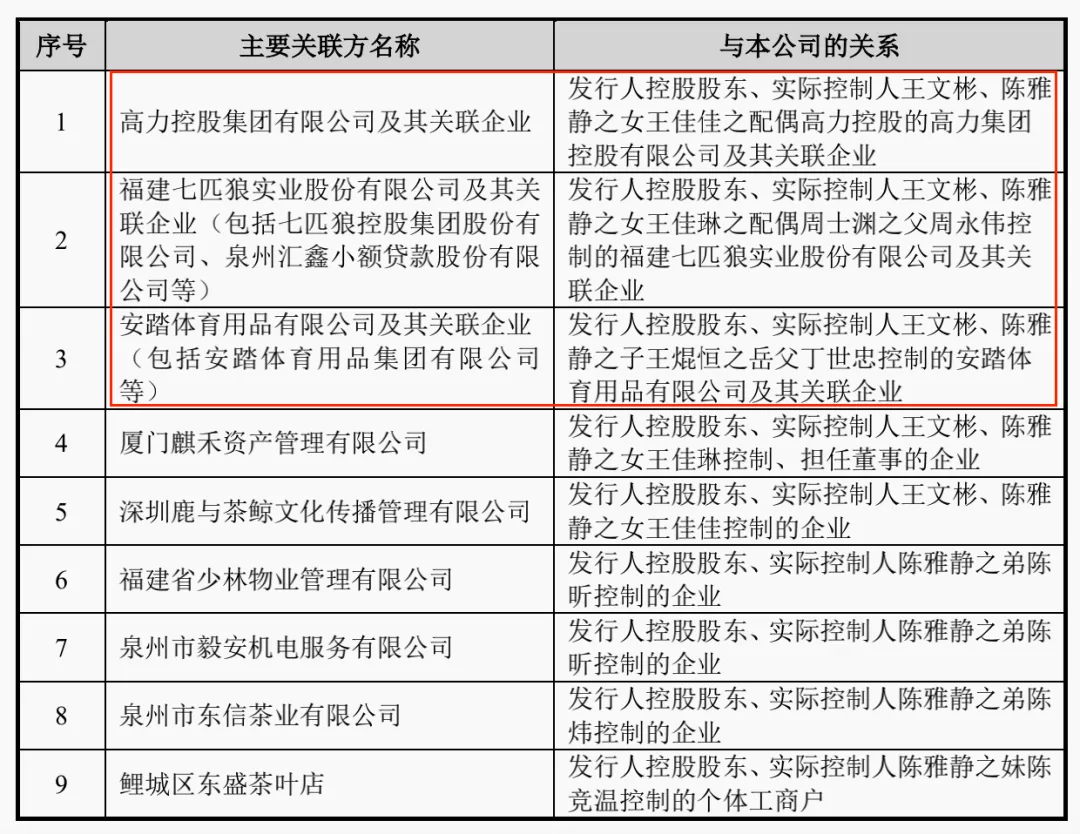

据招股书披露,王文彬的两个女儿和一个儿子,分别联姻高力控股、七匹狼(002029.SZ)和安踏体育(2020.HK)。

▲图源:招股书

王文彬之子王焜恒的岳父丁世忠,是安踏体育的实控人。2020年,八马茶业实控人王文彬的儿子王焜恒与安踏体育老板丁世忠的女儿丁斯晴结婚。王焜恒胡润百富榜显示,丁世忠在2020年8月底的身家为445亿元。

▲图源:婚礼现场视频截图(左为丁斯晴,右为王焜恒)

王文彬之女王佳琳,则嫁给了周永伟之子周士渊。周永伟是七匹狼的实控人,也是港股公司汇鑫小贷(1577.HK)和百应控股(8525.HK)的最终控股股东。据胡润百富榜统计,周永伟在2020年8月底的身家为28亿元。

王文彬的另一个女儿王佳佳,则嫁给了高力控股的实控人高力。高力控股是城市综合产业运营商,业务涵盖地产、能源、商业、教育、资本五大领域。据胡润百富榜统计,高力的父亲高仕军在2020年8月底的身家为65亿元。

如此估算,王文彬夫妇的三位亲家身家合计逾500亿元。而八马茶业、七匹狼和安踏体育都发家于福建省泉州市。可以说,王文彬子女的联姻串起了泉州的“富豪圈”。

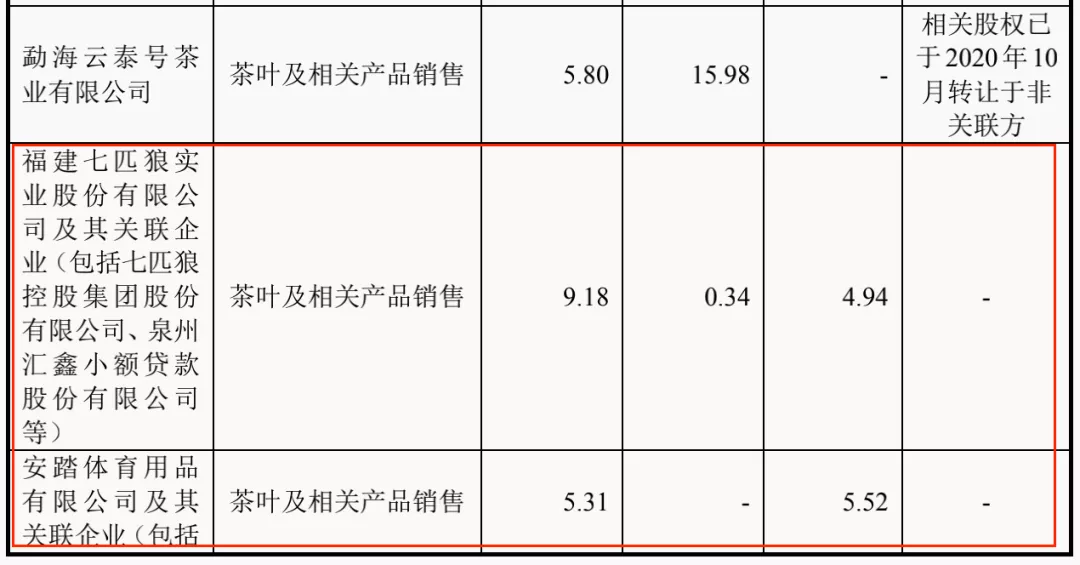

根据招股书信息,八马茶业和这些企业的业务往来并不多。

2018年到2020年,八马茶业向包括七匹狼及其关联企业销售茶叶及相关产品的销售额分别为4.94万元、0.34万元及9.18万元,累计销售额为14.46万元。

八马茶业向安踏体育及其关联企业销售茶叶及相关产品的销售额分别为5.52万元、零及5.31万元,累计销售额10.83万元。

▲图源:招股书

两者合计20多万元的销售,对于八马茶业逾10亿元的营收,几乎可以忽略不计。

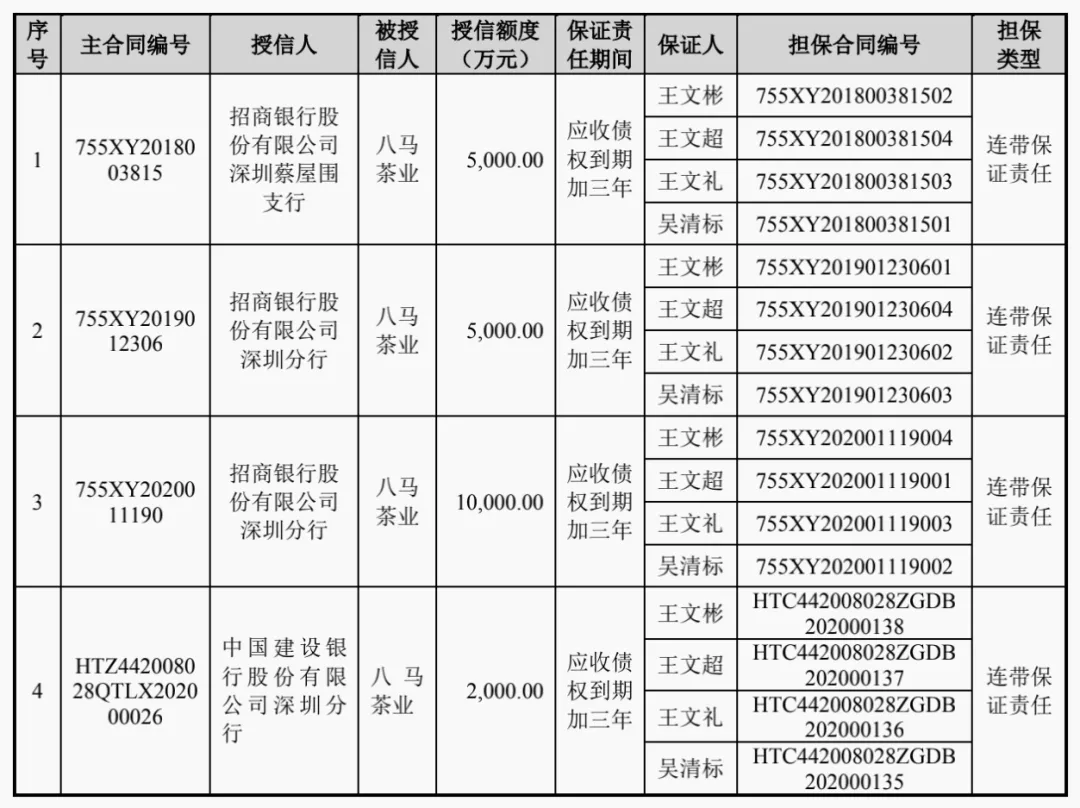

不过,八马茶业其它关联交易频繁。野马财经不完全统计,2020年八马茶业发生关联交易的金额约为3亿元,其中2.2亿元是王文彬等人为八马茶业提供担保。

▲图源:招股书

剩下的部分则是涉及向关联方采购商品、出售商品、提供劳务等关联交易。

八马茶业在风险提示中也提及关联交易的风险。为减少关联交易,八马茶业出台了一系列政策,确保关联交易的公平、公正,“杜绝发生不必要的关联交易。”八马茶业进一步解释若关联交易相关制度不能得到有效执行,“则存在关联方及利益相关方利用关联交易损害公司及其他中小股东利益的风险。”

存货逐年增加,近半收入依赖加盟

八马茶业主要通过“直营+加盟”,“线上+线下”的全渠道销售体系对外销售产品。2018年-2020年,八马茶业加盟模式销售收入分别为2.93亿元、4.8亿元、5.95亿元,占营收比分别为41.12%、47.44%、48.07%。

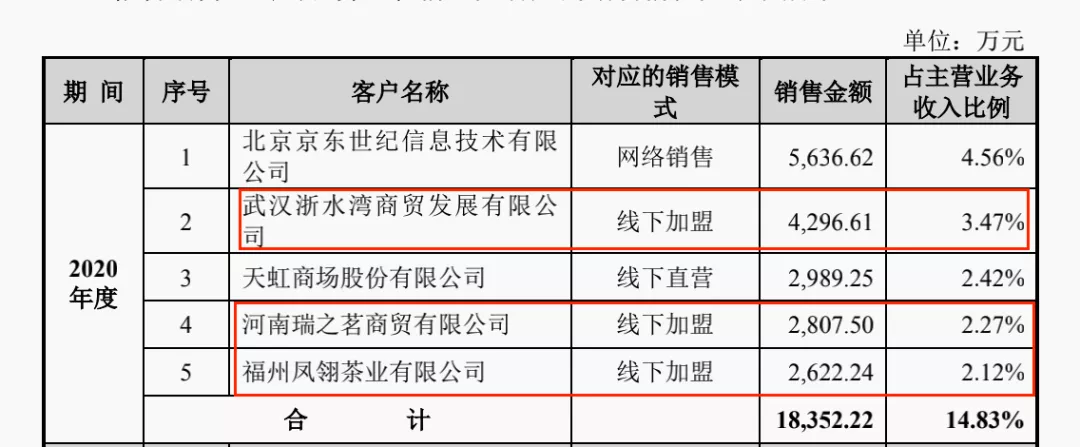

加盟模式贡献了近半的营收比,且占比呈逐渐上升趋势。这也意味着如果八马茶业的重要加盟商发生变动,则将会对其经营业绩及产生不利影响。招股书显示,2020年八马茶业的前5大客户中,有3大客户都是加盟模式,销售收入占总营收比的7.86%。

▲图源:招股书

一位资深投行人士向野马财经表示,为了追求规模效应和募资能力,企业在上市前会做大加盟店数量。但这种扩张模式,在市场好的时候行得通,一旦市场滞胀,就容易出现问题。

截至报告期末,八马茶业拥有加盟店超过1700家,直营店366家,加盟店远超直营店数量。

报告期内,八马茶业的直营模式带来的营收分别为4.19亿元、5.3亿元、6.39亿元,占主营业务收入比例为58.68%、52.33%、51.69%。在直营模式中,网络销售的比例不断上升。

▲图源:招股书

为增强直营模式,八马茶业成立了电商团队,与京东、天猫、唯品会、拼多多等电商平台开展合作,发展线上与线下相融合的新零售模式。报告期内,网络销售收入占主营业务收入的比例分别为17.77%、16.08%、19.45%。

然而,线上、线下直营以及加盟渠道的扩张,又引来一个潜在的风险,就是存货规模不断上升。

招股书显示,2018年到2020年,八马茶业存货账面价值分别为1.51亿元、2.09亿元和3.2亿元,占总资产的比例分别为25.69%、27.81%和35.48%。

如果出现部分存货因市场需求变化而导致价格下降或出现滞销等情况,则八马茶业需对该等存货计提跌价准备或予以报损,从而对其财务状况和经营成果产生不利影响。

鏖战“A股茶叶第一股”

八马茶业对资本市场并不陌生,2015年12月,八马茶业曾挂牌新三板,2018 年4 月,从新三板摘牌。

一年后,八马茶业就启动了A股IPO计划。2019 年7 月,八马茶业对外公示A股辅导备案信息。

八马茶业此次公开发行新股数量不超过2580万股,占发行后总股本比例不低于25%,拟募集资金约6.83亿元,计划用于八马茶业营销网络建设项目、福建八马物流配送中心建设项目、八马茶业信息化建设项目、补充流动资金。

▲图源:招股书

招股书显示,2018年-2020年,八马茶业的营收和利润均逐年增加。报告期内实现营收7.19亿元、10.23亿元、12.47亿元;同期归母净利润分别为4882.35万元、9188.16万元、1.16亿元。

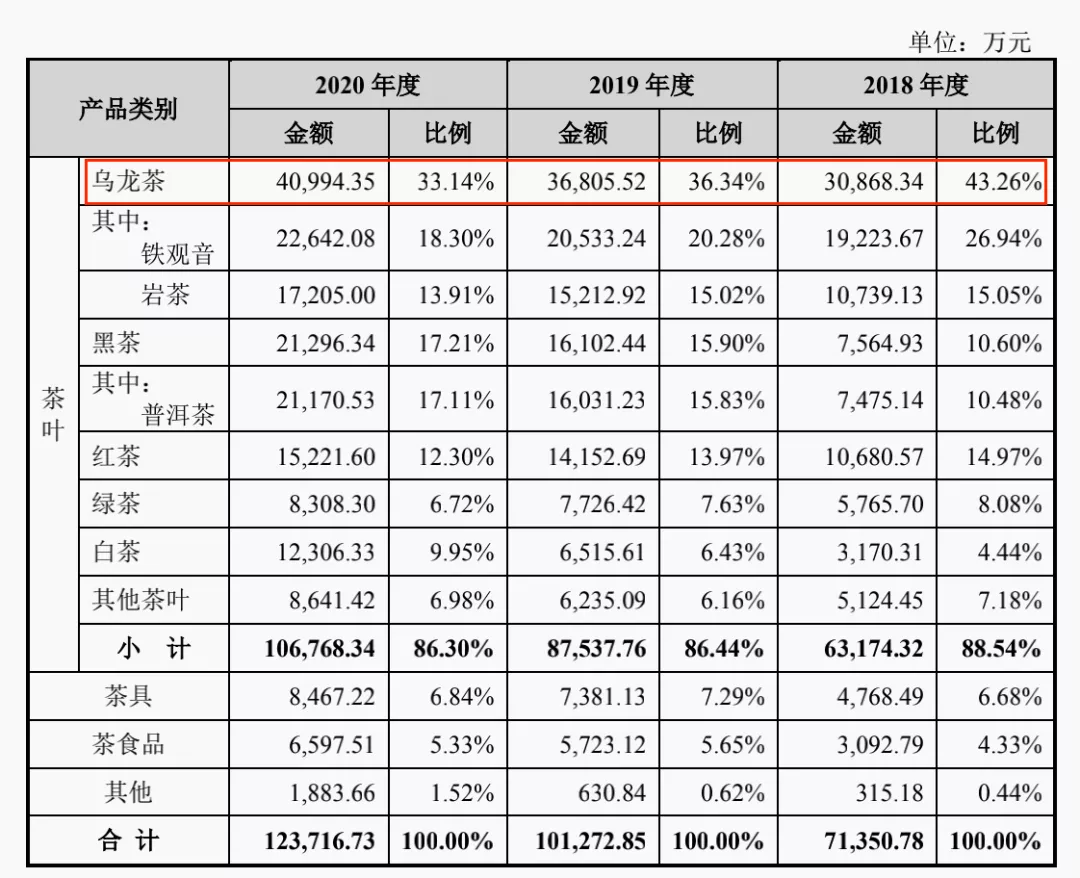

从产品来看,营业收入比例贡献最大的是乌龙茶,2020年乌龙茶营收4.1亿元,占总营收比例为33.14%。不过,虽然乌龙茶贡献了最大的营收,但从近几年的趋势看,乌龙茶营收占比逐年下降,普洱茶和白茶的营收占比则逐年增长,2020年分别占比达17.11%和9.95%。

▲图源:招股书

除了八马茶业之外,去年中国茶叶也披露招股书,拟登陆A股。中国茶叶主要产品包括乌龙茶、普洱茶、花茶、红茶、白茶、绿茶及相关制品等。

2018年至2020年6月,中国茶叶实现营收分别为14.9亿元、16.34亿元、7.71亿元;同期实现归属于母公司股东的净利润分别为1.45亿元、1.66亿元、8408.87万元。

另一家主打普洱茶的澜沧古茶也拟登陆A股,2018年至2020年6月,澜沧古茶实现营业收入分别为2.99亿元、3.8亿元、1.88亿元;同期实现归母净利润7559.45万元、8116.71万元、5906.15万元。

相比之下,中国茶叶的营收和净利润高于八马茶业和澜沧古茶。

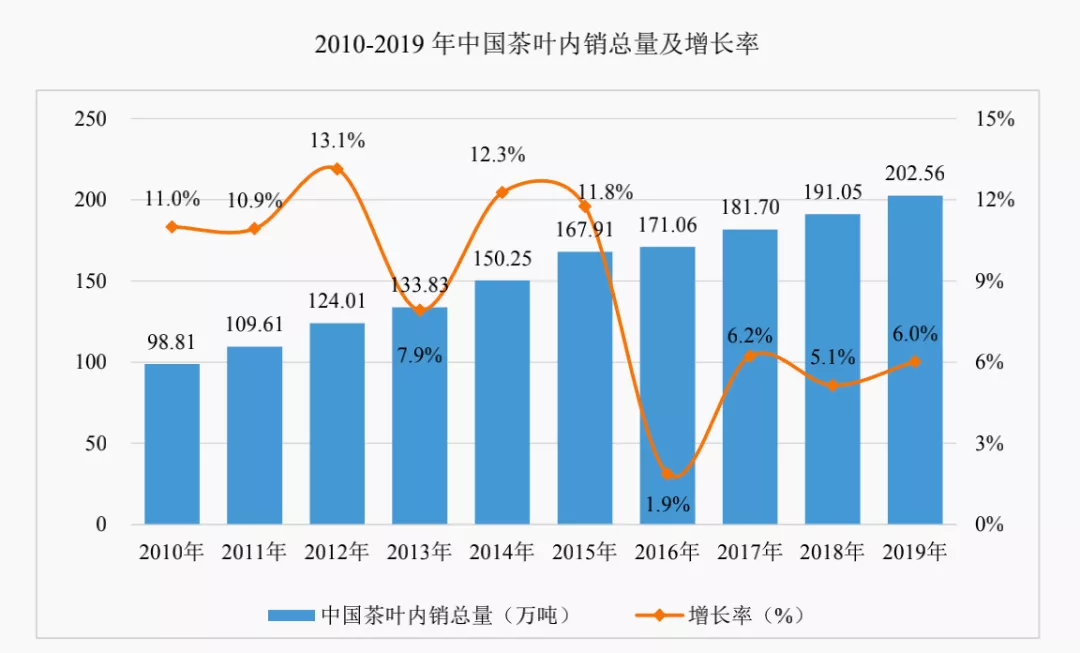

据中国茶叶流通协会数据,2010-2019年,我国茶叶内销总量呈持续稳定增长态势。2019年国内市场销售总额达2739.50亿元。

换言之,目前茶叶在中国已经有近3000亿元的市场。