长光华芯科创板IPO:“资本盛宴”中创始股东退出 高毛利产品占比下滑

导读:近日,苏州长光华芯光电技术股份有限公司(下称“长光华芯”)科创板IPO申请获得上交所受理,公司拟募资约13 48亿元用于产能扩充等项目。

《科创板日报》(记者 王俊仙)讯,近日,苏州长光华芯光电技术股份有限公司(下称“长光华芯”)科创板IPO申请获得上交所受理,公司拟募资约13.48亿元用于产能扩充等项目。

作为一家半导体激光行业企业,长光华芯成立伊始就有上市公司参与创立,经历多轮融资后今年正式冲刺科创板,不过公司创始股东之一——上市公司奥普光电(002338.SZ)早已退出股东名列,无法享受这场可能的“资本盛宴”。

此外《科创板日报》记者注意到,2020年长光华芯毛利率较高的两个产品系列的合计营收,及合计营收在公司营收总额中的占比均有所下滑,而未来这两个系列的体量能否提升值得关注。

这些A股公司或将分享“盛宴”

招股书申报稿显示,长光华芯共15家股东,追溯这些股东背后的持股者,多家上市公司隐现其中。

来源公司招股书申报稿

天眼查信息显示,中国太保(601601.SH)旗下长江养老保险股份有限公司和中国人寿(601628.SH)分别通过持有国投(上海)科技成果转化创业投资基金企业(有限合伙)(下称“国投创投”)7.7%和8%出资额,而间接持股长光华芯。国投创投为长光华芯第四大股东,持股比例7.88%;华工科技(000988.SZ)全资子公司武汉华工科技投资管理有限公司持有长光华芯第九大股东华科创投55.44%股权。

招股书申报稿显示,长光华芯第五大股东伊犁苏新及其一致行动人南京道丰分别持有公司6.51%和0.19%股份,而伊犁苏新为华泰证券(601688.SH)控制的企业,华泰证券出资比例近25%,汇鸿集团(600981.SH)出资比例为10.53%。而华泰证券旗下华泰联合证券还同时为长光华芯IPO保荐人(主承销商)。

此外,第七大股东哈勃投资值得关注,华为旗下哈勃投资以战略投资者身份在今年1月完成增资入股长光华芯,增资金额7600万元,单价15.0049元/股。

与奥普光电“分道扬镳”

与保险公司、券商等资金以及华为“看好”长光华芯不同的是,长光华芯创始股东、原控股股东奥普光电早就选择了退出。

奥普光电是长光华芯的发起股东。2012年2月,奥普光电和廖新胜签署公司章程,约定设立华芯有限,奥普光电处于控股地位,持股比例51%。

虽然长光华芯尚未披露奥普光电的退出经过,但从奥普光电公告中可以看到,奥普光电在2012年对长光华芯小额等比例增资;2014年,为了长光华芯更好地发展和效益最大化,奥普光电同意长光华芯增资,并放弃优先认缴权,长光华芯开始筹划引入三位新股东,但奥普光电将仍为第一大股东,持股比例35.4%。

然而这场增资一直到接近两年后才完成,长光华芯同时迎来的还有奥普光电的退出。

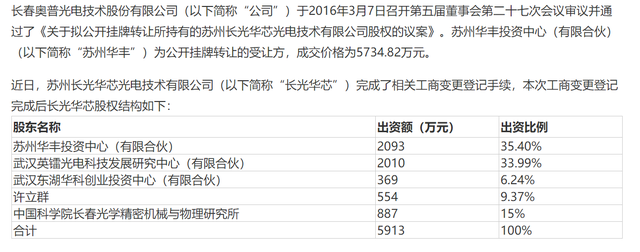

2016年3月,奥普光电决定公开挂牌转让长光华芯全部股权(51.01%),当年7月完成转让,奥普光电当时产生投资收益3315.46万元。

来源奥普光电公告

“分道扬镳”后,长光华芯反而走上发展“快车道”,获得多家创投机构青睐,2017年,新进股东达润投资,2018年和2020年分别获得1.5亿元B轮融资和1.5亿元C轮融资。

高毛利产品占比下滑

从业绩上来看,长光华芯营收快速增长,2018年-2020年,分别实现营业收入9243.44万元、1.39亿元和2.47亿元,最近三年营收复合增长率为63.53%,扣非后归母净利润分别为-2865.82万元、-1792.17万元和-1063.21万元,尚未实现盈利。

资料显示,长光华芯聚焦半导体激光行业,已形成由半导体激光芯片、器件、模块及直接半导体激光器构成的四大类、多系列产品矩阵。

分产品来看,公司主要产品包括高功率单管系列、高功率巴条系列和高效率VCSEL系列产品,其中高功率单管系列产品占营收比重最高,2020年为88.04%,但这部分产品毛利率相对而言较低,在25%左右。

来源公司招股书申报稿

而且,长光华芯高功率单管系列中的主要产品单管芯片和光纤耦合模块产品价格均处于下降通道。

2018年-2020年,受产业链整体价格下降以及国内外厂商的竞争策略影响,长光华芯单管芯片产品价格分别为42.44元/颗、31.95元/颗和18.95元/颗,光纤耦合模块产品价格分别为3511.26元/个、3176.64元/个和2758.52元/个。

长光华芯方面对此表示,若未来产品价格持续下降,而公司未能采取有效措施,巩固和增强产品的综合竞争力、降低产品生产成本,公司可能难以有效应对产品价格下降的风险,导致利润率水平有所降低。

在这种情况下,长光华芯另两个毛利率较高产品系列的体量能否提升值得关注。

招股书申报稿显示,长光华芯高功率巴条系列和高效率VCSEL系列产品毛利率均在70%左右,但2020年这两个系列产品合计营收额,及合计营收额在营收总额中的占比均有所下滑——长光华芯高功率巴条系列营收有所下滑,高效率VCSEL系列首次实现销售收入。

据悉,长光华芯已获得相关客户VCSEL芯片量产订单,产品应用领域扩展至激光雷达及3D传感领域。

长光华芯董事长兼总经理闵大勇表示:“公司从2018年着手横向扩展战略布局,建立了国内第一条全制程6吋VCSEL产线,正式进入消费电子应用的VCSEL芯片和高速光通讯芯片领域,在2020年进一步引进产业战略资本实现更精准的客户需求牵引,基于公司成熟的高功率半导体激光芯片研发和工艺量产平台,以及战略客户的大力牵引,VCSEL芯片及光通讯芯片系列产品进入批量生产阶段。”

创道投资合伙人步日欣告诉《科创板日报》记者,VCSEL未来的前景确实具有吸引力,是一个新兴领域,也是目前资本市场较为关注的领域。VCSEL主要应用于光纤通信和消费电子类产品的人脸/场景TOF识别,随着数字化的普及,对数据通信和多样化应用的需求会越来越大,所以具有很大的想象空间。