年过半百回国创业,这个男人创立的腾盛博药13日敲钟港交所

导读:2021年7月13日,腾盛博药生物技术有限公司(简称腾盛博药-B,SEHK:02137)正式登陆香港证券交易所。腾盛博药IPO定价为22 25港元 股,此次上市共发行1 12亿股股份,其中公开发售股份5579万股,国际配售股份5579万股,当日开盘股价为21 40港元 股。

2021年7月13日,腾盛博药生物技术有限公司(简称腾盛博药-B,SEHK:02137)正式登陆香港证券交易所。腾盛博药IPO定价为22.25港元/股,此次上市共发行1.12亿股股份,其中公开发售股份5579万股,国际配售股份5579万股,当日开盘股价为21.40港元/股。

腾盛博药成立于2017年12月,是一家位于中国及美国的生物技术公司,致力于推进重大传染病(如乙型肝炎病毒(HBV)、人类免疫缺陷病毒(HIV)、多重耐药(MDR)或广谱耐药性(XDR)革兰氏阴性菌感染)及其他具有重大公共卫生负担的疾病(如中枢神经系统(CNS)疾病)的疗法。

在专业科研团队的带领下、强大投资机构的持续加码下,腾盛博药布局全球医药市场的第三大治疗领域——传染病领域,纵观人类历史,传染病对公共卫生一直构成重大威胁。由于严重的传染性,传染病可以在大量人口中迅速传播,造成重大公共卫生问题及社会经济负担,目前肆虐全球的新冠疫情以及其他传染病在世界各地的传播正是一大明证。

那么今日上市的腾盛博药到底有哪些魅力呢?让我们先从腾盛博药创始人的故事讲起。

年过半百洪志再创业,曾为GSK力挽狂澜

腾盛博药联合创始人兼首席执行官为洪志博士,在生物制药行业拥有超过25年的经验。在创立腾盛博药之前,洪志曾于2007年至2018年在葛兰素史克(GSK) 担任感染性疾病治疗领域的高级副总裁和部门负责人,艾滋病三药疗法Tivicay&Triumeq和艾滋病注射治疗药物Cabenuva两个项目正是由他领导开发并且大获成功。他也被认为是GSK在艾滋病和感染性疾病药物研发领域重塑辉煌并取得成功的关键缔造者。

但发展事业的途中也并非一帆风顺,2013年时,GSK在华行贿事件曝光,这家拥有300多年历史的老牌药企在中国的声誉受到了重创。2016年初,洪志临危受命,从后端新药研发前进到中国的前端市场,以帮助GSK重获荣光。这并不是一件容易的事情,但洪志博士硬是通过大力引进治疗肺结核、艾滋病等刚需药物,与政府和公益组织积极合作,让GSK在华口碑重新回归。

此外,洪志还是公共卫生倡导者,他协助美国及欧盟政府(DTRA、BARDA、NIH和IMI)和慈善组织(盖茨基金会和维康信托基金 )建立多个公私合作伙伴项目。洪志博士在GSK任职期间还领衔创建了北京的葛兰素史克传染病和公共卫生研究所,离开GSK后创立过Ardea生物科学公司(后来被阿斯利康收购)。他还曾在凡利亚药品公司和先灵葆雅研究所(现已被默沙东收购)担任过领导职务。

2018年,当大家都认为洪志可以功成身退的时候,他却在生命的后半程不忘初心毅然选择了创业,建立了专注于满足中国患者需求的腾盛博药。

对此,腾盛博药股东云锋基金这样认为:“对我们来说最重要的是,洪志博士是一位在传染病领域非常有经验,而且有热情的创始人。在聊起对公司的定位和规划时,他一直强调腾盛博药是一家定位于首创创新疗法的公司,要把siRNA这样的创新型技术引进到中国,所以云锋也希望支持像洪志博士这样的创业者,一起推动传染性疾病新药在中国乃至全球的飞速发展。”

此次IPO之前,腾盛博药共进行过三轮融资,分别于2018年12月完成A轮融资8651万美元,2020年8月完成B轮融资1.72亿美元以及2021年3月完成C轮融资1.55亿美元。目前,腾盛博药股东包括ARCH Venture Partners、通和毓承资本、博裕资本、云锋基金、红杉资本、蓝池资本、Invesco Developing Markets Fund、GIC、清池资本、高瓴资本、Capital Group等。

此次IPO中,摩根士丹利、UBS为腾盛博药联席保荐,十一家基石投资者站脚助威,包括Invesco、UBS AM、RBC、瓴健、启峰资本、云锋基金、红杉资本、博裕资本、Sage Partner、璞林资本、Athos Capital,基石占比47.52%。

11个临床阶段产品,HBV、HIV、COVID-19等领域均布局

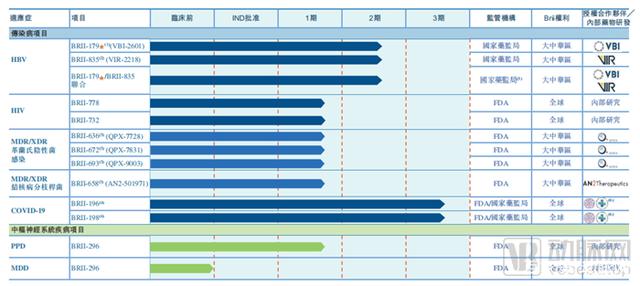

目前,腾盛博药已建立一条针对传染病及CNS(中枢神经系统)疾病由10多个创新候选产品组成的管线,涵盖临床前到临床阶段项目。

管线,图源招股书

其中,核心产品pII-179诱导建立并维持免疫控制的HBV特异性B细胞及T细胞免疫反应,而pII-835则靶向抑制免疫系统的免疫抑制性HBV抗原的产生。pII-179与pII-835的作用机理相互补充,较其他目前现有治疗方法更具优势。pII-179含有与VBI的Sci-B-Vac疫苗相同的重组蛋白质成分,而该疫苗是唯一已获批准且目前于市场在售的第三代预防性疫苗,由所有三种HBV表面抗原组成,具有专门诱导及增强宿主免疫力反应的强大佐剂系统。

pII-835是与GalNAc结合的siRNA,可抑制所有HBV抗原(即HBV S、PreS1、PreS2、Core、e及X抗原),从而产生直接的抗病毒作用或抑制作用。该病毒抑制作用减少并消灭被认为阻止人体自身免疫系统正常运行的分泌型病毒抗原。pII-179与pII-835的联合使用具有强大的科学差异化原理,且我们认为,这或可打破免疫耐受性,并较目前针对HBV感染的其他疗法拥有更高的治愈率。

目前,关于pII-179,腾盛博药已在中国、新西兰、澳大利亚、泰国及韩国的场地完成pII-179联合1b/2a期MRCT研究。pII-179表现出良好的安全性,且并无患者出现严重不良事件(SAE);关于pII-835,Vir Biotechnology(授权合作伙伴)已在若干亚太(APAC)国家完成慢性HBV感染患者的1b/2a期研究。研究发现pII-835具有良好的耐受性,并无观察到安全信号。

另一方面,腾盛博药的HIV、COVID-19和CNS候选产品则最初针对具有更大需求或意愿应对HIV及COVID-19疫情、抑郁及其他情绪疾病的美国市场。就治疗HIV为例,腾盛博药正为HIV携带者开发一种全新的治疗方案,提供每周一次单片治疗(QW STR)口服治疗。当前的治疗标准包括许多每日一次单片治疗方案(QDTR),即患者一生中须每日服用。腾盛博药希望通过消除每天提醒患者与日常治疗有关的疾病来改善HIV患者的生活质量。

腾盛博药已分别于2020年12月及2021年3月向FDA提交IND申请以支持pII-778及pII-732的开发。公司还分别于2021年3月及2021年5月在美国就pII-778及pII-732的1期临床试验开始给药,并计划于2022年第三季度在美国开始一项全球2b期联合研究,对pII-778及pII-732的QW STR进行测试,旨在于2028年之前可能实现商业化上市。

切入千亿美元全球市场,国内市场正快速崛起

腾盛博药选择HBV和HIV作为自己重点突破的两个领域,首要因素肯定是因为这二者的巨大市场。

根据弗若斯特沙利文的相关报告,全球传染病药物市场规模预计将从2019年的1,282亿美元增长到2034年的1,976亿美元,为全球第三大治疗领域。在传染病的四个细分市场(即抗病毒药物、抗生素、抗真菌药物和其他传染病药物)中,预计抗病毒药物将为整体市场增长作出最大贡献,并仍为最大的传染病细分市场,抗病毒药物预计将从2019年的553亿美元增长至2034年的1,167亿美元,增长率最高。

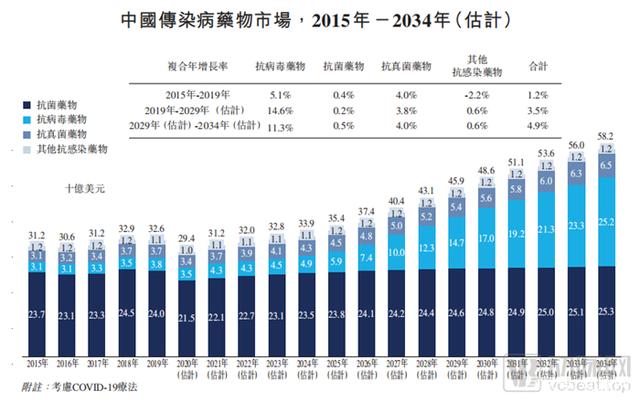

中国的传染病药物市场预计将以比全球市场更快的速度迅速增长,从2019年的326亿美元增长到2034年的582亿美元(不包括疫苗)。与全球市场相似,抗病毒药物预计将成为增长最快的传染病细分市场,到2034年市场规模将达到252亿美元。其中,HBV及HIV药物在中国抗病毒药物市场中占很大比例。预计中国的HBV和HIV药物市场占总体市场比率将从2019的50.7%增长到2034年的78.0%,主要是由于推出了更多创新的抗病毒治疗方法,例如下一代HBV药物。

中国传染病药物市场,图源招股书

具体到这两个领域中,选择HBV领域为主要发展方向的原因有两个。

其一,是因为中国有世界上最大的HBV患者群体,但目前HBV感染的诊断及治疗比率却相对较低。过往数年,中国的医疗保健支出一直在快速增长,此已促使且预期将持续促使基层医疗机构的诊断能力显著提高,农村地区HBV患者的诊断率亦将得到提高。其后,预期该等更高诊断率将促使越来越多的HBV感染者寻求治疗,从而推动HBV治疗市场的增长。

其二,中国所有的HBV抗病毒药物,包括NA及干扰素,均已纳入NRDL,这已为HBV疗法创造了庞大的患者群。鉴于中国庞大的HBV患者群体,如果创新HBV药物获得国家药品监督管理局(国家药监局)批准,其很可能会纳入NRDL,这将会提高有关创新药物的可及性。且随著患者对HBV认识的提高,越来越多的HBV患者愿意在中国接受治疗,从而推动HBV治疗市场的增长。

而选择HIV领域作为主要发展方向的原因除了同样拥有庞大的患者群体外,还有四点。

①全球范围内对HIV的认知不断增加。联合国艾滋病规划署已制定「90-90-90目标」,旨在到2020年,90%的HIV感染者知道自己的感染状况,90%已经诊断的HIV感染者接受ART治疗以及90%接受ART治疗的患者实现病毒抑制。全球政府部门亦高度重视HIV感染的预防及治疗,并已出台相应的政策支持。这预期将进一步有助于扩大HIV治疗及预防市场。

②针对当前HIV药物不足的创新型解决方案。已有研究表明患者偏爱长效药物,这使得治疗可以在更长的时间间隔内进行以及大多数患者倾向于口服药物,而非静脉注射和需要由医疗护理专业人员给药的其他类型的治疗。因此,口服长效抗病毒药的上市有望在投入市场后带动市场增长。

③中国的高患病率。在中国,HIV患者数量的增长(2015年至2019年期间,复合年增长率为10.4%)远比全球数字增长迅速。预期于2034年中国将有超过2.5百万人感染。在过去的十年间,每年有超过50,000名新增确诊感染者数,这对中国的公共卫生系统造成巨大的挑战。

④在中国可获得治疗机会的提升。2019年,中国仅有少部分HIV患者接受创新性HIV疗法。为了提高获得药物治疗的机会以及减少患者自付费用的比例,中国政府不断优化其HIV抗病毒治疗的免费药物覆盖手册及国家医保目录。被该等及其他医保政策驱动,越来越多的HIV感染患者可以有机会获得创新性疗法(如STR),这将驱动HIV治疗市场的增长。

总体来说,虽然中国对传染病药物尤其是抗病毒药物的需求十分巨大,但目前创新疗法的供应量较低。而随着预期推出创新的抗病毒药物、有利的监管环境、增强的疾病防控意识、加快的诊断过程、对治疗较高的接受度以及中国政府为该等药物付费的意愿增强,中国的传染病药物市场预计将大幅快速增长。

除以上两大领域之外,腾盛博药已快速建立起广泛及丰富的创新性内部药物研发及授权引进候选药物管线,该等药物专门用于感染性疾病和CNS疾病的治疗,可满足多元化地域市场的大量未满足的健康需求。

2018年,在云锋的牵线下,腾盛博药还在成立初期就与云锋生态企业阿里健康建立了战略合作关系,双方首创了数码数据共享的合作模式,帮助腾盛博药打造在数字化医疗领域的优势。

下一步重点推进HBV产品线

虽然在研产品领域稀缺且市场需求庞大,但与腾盛博药的业务、业务营运、知识产权及财务前景有关的主要风险也很大程度上取决于目前均处于临床前或临床开发中候选药物的成功。

由于目前腾盛博药尚无产品获准进行商业销售,所以自成立以来公司持续经营亏损,绝大部分经营亏损是研发开支及行政开支所致。由于腾盛博药未来需进一步进行研究及开发活动、继续进行候选药物的临床开发并寻求监管批准、推出管线产品的商业化以及扩大团队规模,预期在至少未来几年腾盛博药会继续保持高研发投入的状态。

而此次IPO后,腾盛博药也拟将大部分资金用于产品的研发:所得款项净额的55%将划拨至HBV功能性治愈项目;15%预期将划拨至HIV项目,用于为pII-778和pII-732正在进行及计划的临床试验及登记备案准备提供资金;15%将划拨至MDR/XDR革兰氏阴性菌感染项目;5%将用于为pII-296正在进行及计划的临床试验及登记备案准备提供资金;10%将划拨至早期阶段管线、业务发展计划、营运资金及一般企业用途。

资金用途

未来,腾盛博药将继续运用公司的研发和商业专业知识,使创新药物的价格更加经济实惠,帮助中国患者更早获得创新药物治疗。在专注于满足中国患者需求的同时,腾盛博药也将努力开展跨国合作,将研发的优势与合作伙伴的专业和特长进行融合,共同致力于改善全球患者的健康状况。