北交所首单并购诞生!艾融软件1.3亿整体收购砾阳软件详解

导读:这是艾融软件发展史上首宗并购,作为横向水平并购,其对目标公司整合运营的风险在于市场和管理两个方面。

公告,拟以人民币1.3亿元的价格收购砾阳软件100%的股权。此交易成为北交所上市企业首单并购。

砾阳软件成立于2003年,干了近20年,2020年营收不过5000万;艾融软件成立于2009年,2020年净利近5000万。一快一慢、一大一小的背后是有无资本的发展。现在,自然生长的砾阳软件被资本成长的艾融软件整体收了。

而艾融软件也刚刚打开了并购发展的新大门。

I.艾融横向收购砾阳

II.六大收获与三大风险管控

IV.艾融软件为何能买了砾阳软件

V.四向度未来并购成长

I.艾融横向收购砾阳

买方艾融软件,是成立于2009年的金融IT解决方案供应商,2014年6月起在新三板挂牌,2020年6月,入围首批新三板精选层,2021年11月15日,成为首批转板北交所的新三板精选层企业。

艾融软件主业是金融科技,公司业务涵盖银行业IT各领域,从商业银行核心业务系统、外围IT系统建设,到业务咨询、平台建设、安全保障、运营支撑、营销获客,助力客户实现数字化转型。

艾融软件2021年中报数据显示,上半年实现营收1.83亿元,同比增加68.20%,实现净利润1845.4万元,同比增加53.93%,净利润率10.08%。工商银行是艾融软件最大的客户,在2020年实现销售金额1.76亿元,占总销售额的62.82%,上海银行为第二大客户,实现销售金额2977.65万元,占总销售额的10.65%,另外,艾融软件的前五大客户还包括上海农商行、交通银行、浦发银行。

目标公司,砾阳软件进入行业更早,成立于2003年,主要为国内头部商业银行提供信息管理系统、风险控制、监管报送、 人力资源管理、金融市场交易等后台及管理系统的软件开发及交付服务,同时具 有5年以上国内大型银行系保险公司、理财子公司等项目开发经验。主要客户有 交通银行股份有限公司、中国建设银行股份有限公司、建信人寿保险股份有限公 司、银联商务股份有限公司、交银理财有限责任公司及交银金融租赁有限责任公 司等。

2021年8月前,砾阳软件营业收入 3529万元,扣非净利592万元,净利润率17.08%;总资产3200万元,净资产为1243万元,资产负债率62%。

II.六大收获与三大风险管控

这是艾融软件发展史上首宗并购,作为横向水平并购,其对目标公司整合运营的风险在于市场和管理两个方面。

对投后目标公司风险的管控和治理效率,一是业绩与财务上,艾融软件设定了对价支付与业绩承诺机制,首笔支付对价为估值的55%,7150万元,分五年业绩达标后完全支付,不达标则扣减支付;二是人事上,艾融软件保留了目标公司董监高的适当确认和调整权力,也就是高管人事权。也可以说,艾融软件对于砾阳软件日常运行采取了较为信任的方式,并保留了进退余地。

不过,如果交易对价以一定比例的股份+现金进行对价支付,可能更有利于形成激励相容的利益一体化机制。毕竟软件这门活,业务能力和客户关系都附着在人才的身上,或许艾融软件评估下来,能很快接手目标公司客户和业务,或对自己业务能力和客户关系有足够的自信或者对目标公司团队的信任。当然,这样的构架设计,也取决于目标公司高管对公司未来业绩的信心和预期。目前的设计更多偏向约束,也就是目标是完成业绩承诺任务,没有更多的激励空间。

总体上,这宗收购对艾融软件来说是一宗合算的价值收购。此宗收购,作为横向水平收购,艾融软件拓展了市场/客户、丰富了产品线。

首先,大大巩固了第三方银行金融科技头部地位。艾融软件通过此宗收购,已将前五大全国性商业银行的第一大、第四大和第五大揽入怀中,还有领先的地方商业银行客户,推进了银行业金融科技的市场集中,在银行金融科技领域市场地位大大提升,一头独大。

其次,形成了银行业全面IT业务能力,艾融软件主要业务场景为银行金融科技,砾阳软件在银行业的后端软件上有丰富的积累。砾阳软件为总部位于上海的中国最大股份制商业银行交通银行持续稳定地提供了12年以上的软件服务,先后服务于交通银行总行信贷管理系统、综合报表管理系统、资产风险管理系统、人力资源管理系统、资金管理系统、OCRM客户关系管理系统、行政管理系统等交通银行重大项目。

其三,拓展了新的金融科技业务场景,增加了保险业、理财行业、金融租赁的金融科技产品和客户。砾阳软件具有5年以上国内大型银行系保险公司、理财子公司等项目开发经验,客户包括建信人寿保险股份有限公司、银联商务股份有限公司、交银理财有限责任公司及交银金融租赁有限责任公司。

其四,有望收获成本协同价值,艾融软件和砾阳软件行业金融,在研发、培训、招聘等方面可以迅速合并同类项,协同整合、降低成本,提升运营管理效率,这有望立竿见影。

其五,有利于形成业务协同,砾阳软件的移动互联网应用产品在辉瑞中国、惠氏中国、强生中国、雅培中国等世界五百强企业得到广泛应用。这一块业务,艾融是要剥离还是要延展,要看这些移动互联网应用产品是否是在企业金融科技的领域。

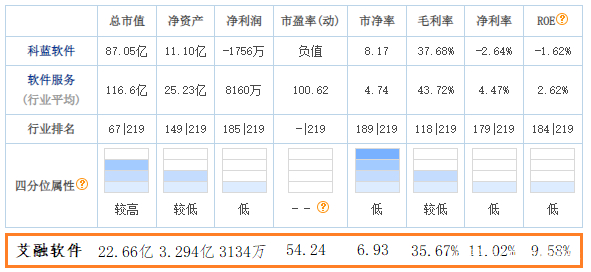

其六,低价收购,获得一二级市场估值差。此次目标公司出售估值1.3亿元,PE为近22倍,PS为3倍左右。而艾融软件二级市场的动态市盈率为54.24倍,这意味着砾阳软件的估值倍数是二级市场的一半,这是一宗合算的价值收购。

当然,为什么艾融软件要收购呢?除了上面分析的六大好处之外,一个重要的压力是,金融科技行业金融信息行业的毛利率持续下行,需要做大规模、抱团发展。

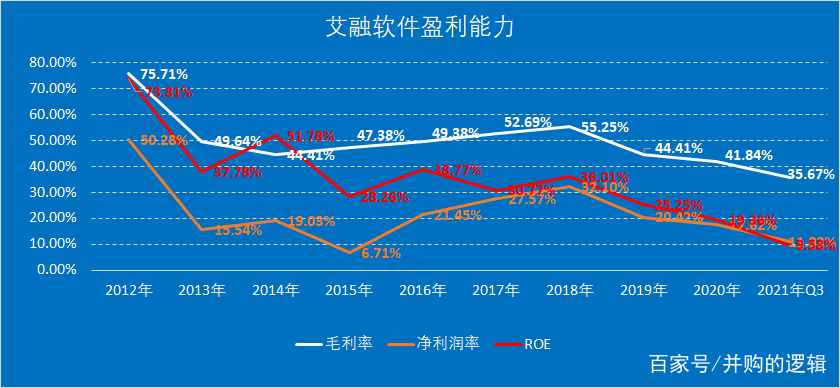

虽然,艾融软件的毛利率低于软件服务的平均水平,但净利润水平是软件服务业平均水平的两倍多。不过,相比过去,艾融软件的毛利率还是在大幅下滑,10年来下滑超过一半,而净利润率和ROE最近三年也持续走低,下降了超过60%。这样的压力,不可谓不大。如此情境下,收购同行,抱团发展,规模优势是一个突破方向。

IV.艾融软件为何能买了砾阳软件

首先,砾阳软件为什么会被收购呢。

2021年8月前,砾阳软件营业收入 3529万元,扣非净利592万元,净利润率17.08%。艾融软件2021年中报数据显示,毛利率35.46%,上半年实现营收1.83亿元实现净利润1845.4万元,净利润率10.08%。

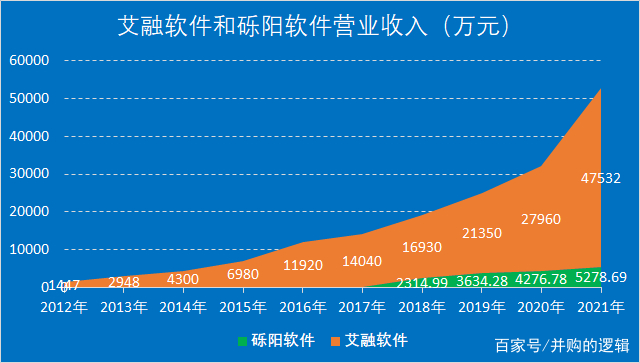

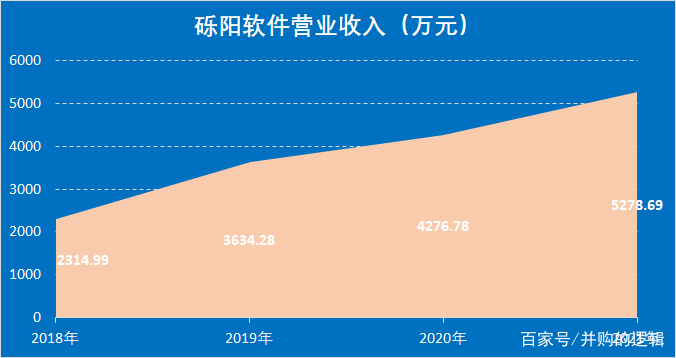

砾阳软件的毛利率数据不得而知,不过估计相差不大。粗糙比较,净利润率上,砾阳软件比艾融软件高,说明至少砾阳软件的运营、管理效率要高于艾融软件。而且,目标公司砾阳软件 2018 年至 2020 年未经审计的营业收入CAGR为22.70%。同期艾融软件营收CAGR为18.20%。砾阳软件近三年的营收增长速度高于艾融软件,高了25%,幅度还是比较大。

那么这样一家运营管控效率好、营收增长快的砾阳软件为什么会出售了呢?

分析之一,宏观形势和行业不景气,资产负债率高企,达到了62%,运营压力大,2021年前8月,砾阳软件总资产3200万元,净资产为1243万元,资产负债率62%。艾融软件,2021Q3资产负债率飙升近两倍至43.52%,历史最高资产负债率发生在2013年,为57.14%。

分析之二,创业快20年了,发展的慢,体量不大,距离上市退出变现还需努力多年,且有不确定性。

分析之三,创始团队和高管创业快20年了,需要生活改善,有现金入袋的被并购机会不容错过。

分析之四,做个IT,大家业务能力没有显著差异,同业竞争的好苦,不如并购结盟、合为一家,干的轻松。

分析之五,有机会搭上上市公司的平台,好拓展业务。

分析之六,把现金装入口袋,趁着这个年纪还有机会可以做点别的,寻找新的可能性。

再次,艾融软件为什么能买呢?

艾融软件的规模比砾阳软件大,规模大,在风风雨雨面前,大的就是强的。

2012-2017年砾阳软件业务数据缺失,2021年数据为并购的逻辑预测

而且艾融软件已经上市,有很好的融资平台和品牌能力。当然,艾融软件还有自己的愿景和目标。

那么为什么砾阳软件起了个早,早干了6年,却被艾融赶超并收购了呢?

艾融软件虽然成立比砾阳软件晚了6年,但专注于银行业、专注于大客户,把蛋糕做得又快又大,体量一大,迅速上市,获得了资本平台的力量,把砾阳软件等甩在后面。

而艾融软件迅速做大背后,一个重要竞争优势是资本。

艾融软件,成立于2009年,2014年在新三板上市。然后又进行了多次增资,增资金额达到4600万元,规模迅速扩大,而2020年砾阳软件的营业收入也才4700万元,净利最多不过千万元左右,这够砾阳关键忙活四五年的。

2020年5月,艾融软件又进行了一轮Pre-IPO融资,金额不明,总得以千万计吧,投资机构为利物资本,其创始人曾在中植集团担任业务总监。这轮融资让艾融软件的资产负债表和现金流大为改善,2020年6月10日,艾融软件通过新三板过会,进入精选层,募资2.15亿元,为进入转板发展奠定基础。2021年,遇上了北交所的好机会,以精选层企业顺利自动进入北交所交易,目前市值22.66亿。

而反观砾阳软件,公开信息查不到有过融资历史,主要是靠自己自力更生、自然成长。尽管成立早6年,尽管近三年来的营收增长速度快于艾融软件,今年的净利水平也高出艾融软件25%。但是,基于产品的竞争和基于资本的竞争不是一个量级。

目前,艾融软件拥有12项软件技术发明专利、235项计算机软件著作权,工作人员近千人。而砾阳软件经过多年发展,只有软件开发人员200余人,取得自主知识产权软件产品8项,软件著作权38项。

同行或者竞争对手在有资本加持的时候,而你没有,你的资源配置效率和能量就相比下来了,对方超过你的概率是非常大的。有了资本的加持,发展有机会更快。

2021年上半年,艾融软件营业收入同比增加68.20%,净利润同比增加53.93%,提速前进。

当然,除了资本层面,形成竞争力和体量差异的因素很多,比如产品、技术,管理等等,最后结果都呈现为财务。

V.四向度未来并购成长

尽管艾融软件此次收购在金融科技领域收获如此之多,但也因此可以预期,艾融软件将在金融科技领域开展更多并购。目前,按照砾阳软件的净资产和收购价,收购的商誉达到1亿多元有待消化,按照目前的如意算盘,至少需要2-3年。艾融软件未来收购可能会在这几个理论方向开展:

方向之一,是通过收购在银行业金融科技领域继续拓展客户和市场,快速提高业务场景的市场集中度,获取规模收益,降低边际成本。

方向之二,是通过收购非银行业金融科技标的,在资管、保险等领域拓展客户和市场。

方向之三,是通过收购纯技术类、比如数据技术类企业,或者数据资产企业,提升数据处理能力和服务客户的能力,提升市场竞争力。

方向之四,可能会在汽车软件领域开展收购,催长第二增长曲线。艾融软件自我定位并不仅局限于金融科技企业,而是为“一家面向关键行业机构提供深度数字化整体解决方案的科技公司”,自我介绍的两大主业,除了金融科技外,还进军了汽车产业链,力图推动和践行“软件定义汽车”的发展理念,助力中国汽车软件业发展。在更远的未来,有可能这块业务会剥离出来,独立发展和上市,并进一步做大做强。