“老王翻车”600多天后,新城控股踩下刹车

导读:自从2019年7月,前董事长王振华丑闻爆发600多天后,已然度过危机的新城控股,似乎再次暗流涌动。

在中国地产圈,有两位“小王总”非常知名。一位是万达的王思聪,一位就是新城控股(601155.SH)现任董事长王晓松。二人的处事风格大相径庭,所关注的事情也重点迥异。

近日,就在王思聪忙着吃瓜,“仰望高端玩家”项思醒之际,王晓松则在2020年业绩发布会上侃侃而谈,为自己接班董事长后的第一个完整财年做着说明。

图片来源:新城控股业绩发布会直播截图

自从2019年7月,前董事长王振华丑闻爆发600多天后,已然度过危机的新城控股,似乎再次暗流涌动。

/ 01 /

业绩,看起来很美

2020年财报显示,新城控股去年总营收为1454.75亿元,同比增长69.46%,归母净利润152.56亿元,同比增长20.56%;扣非130.56亿元,同比增长30.80%。截至2020年底,公司总资产5377.53亿元,同比增长16.37%。

数据来源:新城控股财报

但是,2020年累计合同销售金额约2509.63亿元,比上年同期下降7.33%,未能进入TOP10。

在疫情、房产调控及“老王”丑闻冲击的大背景下,新城控股能拿出这样一份业绩报表,得到了评级机构的肯定。

近日,国际三大评级机构之一标普宣布将新城发展(01030.HK)和其子公司新城控股的长期发行人信用评级从“BB”上调至“BB+”,展望“稳定”。

标普认为,由于新城可观的经常性收入、可控的增长水平和销售复苏,新城收益的稳定性将得到改善。而得益于强劲的收入增长和适度的债务扩张,杠杆率也可能保持稳定。而在标普之前,穆迪、惠誉均已上调了新城的主体评级。

在几天前公布的2021年一季报中,新城控股延续了强势的业绩表现。数据显示,公司2021年1-3月累计合同销售金额约496.47亿元,比上年同期增长60.25%;累计销售面积约510.56万平方米,比上年同期增长78.63%。

在房地产行业,新城控股有着“黑马”之称,其成立于1993年,创始人是王振华。2009年,新城控股将总部从常州搬至上海,开始涉足商业地产项目。

2015年12月,新城控股成为首个成功由B股转A股的民营企业,王晓松也被任命为上市公司总裁、总经理,成为当年最年轻的A股总裁。当年,新城控股提出“住宅+商业双核驱动”的新五年发展战略模式,即以住宅开发为主,兼顾选取地块进行商业综合体的开发运营。

彼时,新城控股的规模只有300亿,但已经剑指千亿目标。此后新城控股发展迅猛,2016年至2018年,公司总营收分别为279.69亿元、405.26亿元、541.33亿元,同比分别增长18.67%、44.89%、33.58%;归母净利润分别为30.19亿元、60.29亿元、104.91亿元,同比增长64.42%、99.68%、74.02%;合约销售金额分别为650.6亿元、1264.7亿元、2210.9亿元,增速为104%、94%、75%。

数据来源:新城控股财报

2018年,新城控股合约销售金额突破2200亿元,超额完成千亿目标,位列全国第8位。

但是,也许是冥冥之中的定数,新城控股遭遇“乐极生悲”。

2019年7月,王振华因涉嫌猥亵女童被捕,“变态老王”丑闻轰动全国,新城控股瞬间陷入危机,遭遇股债双杀。新城控股连续3个跌停,4个交易日市值蒸发324亿元。

事发之后,新城控股迅速与王振华“切割”,其子王晓松接任董事长。为应对危机,新城控股在2019年累计对外转让24个项目公司的全部或部分股权,协议约定的交易对价累计约为118.56亿元,缓解了流动性压力,并逐渐走出危机。

但是,在新城控股颇为不错的业绩背后,其相关财务数据尤其是负债情况仍引起了关注,并演化为对其发展模式的质疑。

/ 02 /

负债仍是老大难

毛利明显下滑

2020年8月,央行对房地产行业出台“三道红线”,即房企剔除预收款的资产负债率不得大于70%;净负债率不得大于100%;现金短债比不得小于1倍。

据2020年财报显示,新城控股剔除预收账款后的资产负债率74.12%,净负债率43.65%,现金短债比1.68倍。其中,第一项踩中红线。

虽然看起来整体问题不大,但新城控股的真实负债情况仍遭到质疑。比如《长江商报》在报道中指出,根据明股实债、公司担保等估算,2020年底,新城控股表外债务可能超300亿元,加上表内的1097亿元,实际债务预计超过1400亿元,公司净负债率可能会超过120%。

对此,新城控股表示,所谓表外负债可能超过300亿元属于编造,公司的财务数据已经会计师严格审计,符合相关规则和法律法规。

节点财经还注意到,与2020年财报同时发布的,还有一条有关新城控股担保额度的公告。公告称,2021年,新城控股预计对公司全资子公司净增加担保额度300亿元,对控股子公司净增加担保额度600亿元,对合营公司及联营公司净增加担保额度300亿元。

一般来说,房企在非并表项目公司层面需要按权益比例承担的负债,一般会体现在对联合营公司的担保金额上。

而《21世纪经济报道》也指出,过去5年,新城控股少数股东投入了大量资金,贡献了40%左右的净资产,却只分享了5.07%-14.07%的报表利润。少数股东的资金,5年来的年投资回收率仅在2.88%-9.05%之间。通过数据分析,公司存在明股实债的嫌疑。

节点财经(ID:jiedian2018)认为,明股实债现象在房地产行业中并不少见,通过这种方式,公司可以将债务隐匿于表外,隐藏其真实负债水平。说好听点,这种方式可以优化财务报表,增强表内融资能力。但是,明股实债终究会影响到房企的现金流,对流动性造成压力。

2020年财报数据显示,新城控股的现金流去年出现急速下滑,其经营性现金流净额为3.82亿元,而2019年同期为435亿元,降幅99.12%。

当然,2019年,新城控股因王振华丑闻甩卖资产回血,现金流大幅回流,具有一定的特殊性。但据2018年财报显示,当年公司经营现金流净额为38.17亿元,仍远高于2020年。对此,新城控股反馈称,这是由于2020 年新增土地较多,所以才导致经营现金流净额减少。

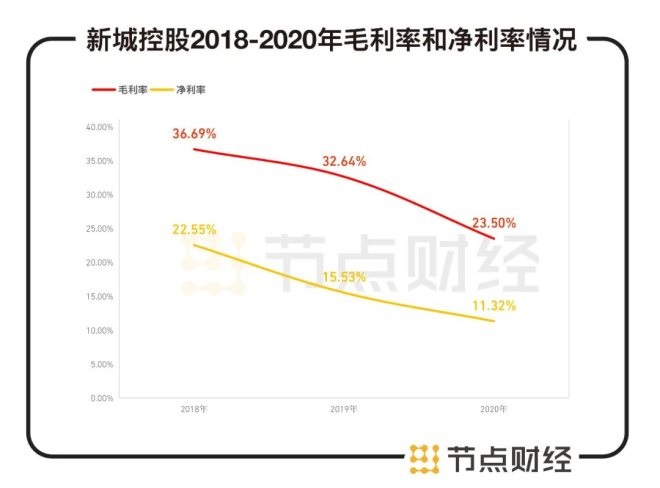

此外,新城控股2020年毛利率为23.50%,较2019年下降了9.14个百分点;净利率为11.32%,较2019年下降4.21%。无论毛利率或净利率,新城控股的盈利能力均弱于部分头部房企。而且,其毛利率和净利率近年来呈现快速下滑的趋势。

数据来源:新城控股财报

对于毛利率下降的问题,新城控股回应称,近年来公司规模快速扩张,并战略性进入一些新的城市,包括部分非长三角的低能级城市,没有体现出规模优势。同时人才储备显得不足,管控能力尚待加强。

但是,在毛利率、净利润下滑的背景下,新城控股2020年净利润仍保持了20.56%的增速。这一成绩的背后,是公允价值变动收益及投资收益的贡献,其中公允价值增值主要来自于投资性房地产。

新城控股在年报中表示,其投资性房地产(以新城控股旗下的吾悦广场租金收入为主)是由专业机构“按市场租金及现有用途基准进行重估。”“如果相关的评估方法或假设发生变化,将影响投资性房地产公允价值的估计,该差异将对公允价值变动损益产生影响。”

数据显示,2020年,新城控股的公允价值变动收益为25.24亿元,投资为30.81亿元,合计56.05亿元,占新城控股净利润的34%。

可见,评估方法的不同,新城控股的净利润也将发生明显变动。而过去几年,这也是投资者争论的焦点,新城控股借公允价值“美化财务报表”的质疑时有出现。

2018年,新城控股还曾被出具监管函,要求说明投资性房地产公允价值大幅增长的合理性。其在回复中坦言,未来公司投资吾悦广场的规模及数量能否持续增长存在不确定性,公司未来公允价值变动损益也存在不确定性。

不难发现,吾悦广场对新城控股至关重要。

/ 03 /

吾悦广场赚钱难

如何踩住“急刹车”?

近年来,新城控股采用住宅+商业地产双轮驱动模式快速发展,在全国各地投资建设吾悦广场。

图片来源:新城控股官网

财报数据显示,截至2020年底,新城控股于28个省份、98个地级市布局吾悦广场163座,已开业及管理输出数量为100座。其中,一半以上分布在三四线城市。截至期末,公司投资性房地产账面价值882.92亿元,同比增长29.42%,占总资产的16.42%。

一般来说,商业地产侧重企业的综合经营能力,是房企从重资转向轻资比较好的落脚点。但数据显示,2020年吾悦广场商业运营总收入57.21亿元,剔除5个但尚未纳入2020年业绩的商业项目,吾悦广场平均收入0.6亿元。

但是,对比2019年数据,当期吾悦广场累计开业63座,商业运营总收入41.08亿元,其平均收入为0.65亿元。

数量增加,平均收入却减少,这对吾悦广场并非好事。而2020年8月,《财经》产业研究中心就曾发布报告,直指吾悦广场是“现金流杀手”。

该报告认为,新城控股的“吾悦广场”大多位于城市非核心区域,周边居民消费能力较低,且提升空间有限。同时,城市化进程趋缓,“吾悦广场”不太可能发展成比肩“龙湖天街”、“凯德Mall”的热点商业区域,其租金上涨的天花板很低。

“新城控股的危机不是王振华,而是吾悦广场。”该报告曾如此说。

但是,新城控股2021年全年仍计划新开业吾悦广场 30 座。对此,节点财经认为,越开越多的吾悦广场无疑将占用新城控股的大量资金,这种模式的可持续性面临考验。

其实,早在2020年初,接班不久的王晓松曾提出,公司要由“增量”转向“提质”,由 “冲规模,提排名”转为“以资本回报率为核心,聚焦利润”,从而实现稳健、高质量、可持续增长。

一年之后,在最新的2020年业绩发布会上,王晓松表示,2021年还是执行“销售额的40%用于拿地”策略,即2021年新城控股拿地预算仍高达千亿。但他还表示,新城控股从2020年下半年或者2021年开始,不再进入新城市,“希望把有限的子弹用在最有价值的一些地方。”

同时,王晓松宣布,2021年销售目标为2600亿元,较比2020年达成的2509.63亿元合约销售额,增速仅3.6%。

这样的目标,对于迅猛扩张数年,动辄两位数增长的新城控股来说,可以算得上踩了“急刹车”。

为应对新的变化,进入2021年后,新城控股在组织架构方面也开始了大调整。今年1月,王晓松辞去总裁职务,董事兼联席总裁梁志诚接棒,担任总裁一职。与此同时,关于新城控股裁员的传言也不胫而走。对此,新城控股并未有公开回应。

一年多以前,王振华掀起的“丑闻”早已过去,但意外事件之后,新城控股真正的考验也许还在后面。对于年轻的“85后”王晓松来说,在度过接班后的第一个完整财年后,如何掌控千亿房企走出逆流期,仍将是一个巨大的考验。