海康威视资本棋局:分拆两家子公司上市 高库存策略延续

导读:杭州海康威视数字技术股份有限公司(下称“海康威视”,002415 SZ)的资本棋局,逐渐露出面貌。

《投资者网》蔡俊

杭州海康威视数字技术股份有限公司(下称“海康威视”,002415.SZ)的资本棋局,逐渐露出面貌。

2021年12月底,海康威视公告称,将拆分子公司杭州海康机器人技术有限公司(下称“海康机器人”)在境内上市。

从内部孵化到推向资本舞台,海康威视已计划分拆两家子公司上市。穿透股权结构,子公司的背后是公司内部员工大量持股。同时,海康威视还推出了股权激励计划,并划定了相关业绩增速指标。不过,公司的资本布局与业绩前景,还有待观察。

截至2022年1月12日,海康威视报收49.25元/股,滚动市盈率为29倍,总市值为4598亿元。

2021年9月至2022年1月海康威视股价走势(元/股)

数据来源:Wind

01

分拆两家子公司上市

根据公告,海康机器人分别由海康威视、杭州阡陌青荷股权投资合伙企业(有限合伙)(下称“阡陌青荷”)各自持股60%、40%。企查查显示,杭州阡陌嘉盈股权投资合伙企业(有限合伙)、杭州阡陌河滨股权投资有限公司各自持股阡陌青荷99.9%、0.1%,后者是阡陌青荷的执行事务合伙人(GP)。

阡陌青荷的股权结构

数据来源:企查查

进一步穿透后,阡陌青荷的实际控制人为高振龙,杭州阡陌嘉盈股权投资合伙企业(有限合伙)的最大LP为中建投信托。

至此,高振龙成了海康威视资本棋局的关键人物。2018年,该名字曾出现在海康威视的股票激励对象名单内,其岗位为核心骨干。2019年,广西壮族自治区投资促进局的网站曾报道海康威视,并显示高振龙为公司的高级投资经理。

高振龙、阡陌青荷、海康威视,三者的关系扑朔迷离。2021年12月,海康威视公告称,子公司杭州萤石网络股份有限公司(下称“萤石网络”)在科创板上市的申请已获得上交所受理。同期,萤石网络的招股书公开,阡陌青荷持股该企业40%。

阡陌青荷的资本结构在招股书中被逐渐拨开。根据招股书,阡陌青荷是海康威视创新业务的跟投平台。海康威视及其子公司的员工,通过中建投信托发起的计划进行跟投。为此,海康威视制定了《跟投管理办法》,不仅让员工间接行使股东权利,也保证公司的控制权。

阡陌青荷成了海康威视资本运作、创新业务的重要平台。企查查显示,阡陌青荷持股11家企业,除了海康机器人和萤石网络,还有杭州海康汽车软件有限公司、杭州海康微影传感科技有限公司(下称“微影传感”)、浙江海康消防技术有限公司等。

02

微影传感被寄予厚望

从发展创新业务到员工跟投,再到分拆上市,海康威视的孵化战略,从内部布局逐渐走向公开。

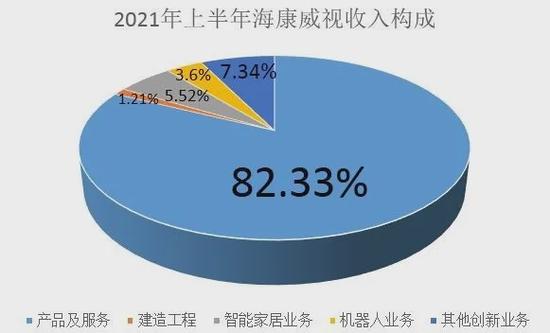

海康威视的创新业务,涵盖了8个细分板块,如智能家居、机器人、存储、消防、安检、慧影等,每个板块各有独立的子公司。2021年前三季度,公司的创新业务实现收入92.4亿元,同比增长88.6%。其中,第三季度创新业务实现收入36.4亿元,占同期营业收入的16.75%。

数据来源:公司2021年半年报

其中,萤石网络、海康机器人对应智能家居、机器人等板块。2021年上半年,公司的智能家居业务、机器人业务分别实现收入18.71亿元、12.2亿元,各自同比增长58.68%、124.83%,合计占同期创新收入的55.4%。

先实现高速增长,再推动分拆上市,海康威视的孵化方式,也引起机构关注。2021年11月被调研时,有机构提问创新业务的后续展望。公司提到了智能家居、机器人的快速增长,同时重点谈及微影传感。

资料显示,微影传感产品有探测器、机芯、模组、热像仪等。2020年,该企业重组了海康威视的热成像事业部资产组。根据调研公告,该企业的产品既供给海康威视,也自己开拓市场,目前发展的客户有汽车电子类、海外民用类。

03

高库存策略依旧

除了孵化子公司上市,2021年12月海康威视还更新了股权激励计划。

根据修订后的计划,激励以未来几年内15%的营收复合增速为条件。2021年前三季度,海康威视的营业收入达556.3亿元,同比增长32.38%。

虽然增速较快,但此前机构调研时,认为2021年的业绩规模会产生较大基数,对未来增速表示担忧。对此,海康威视回应:“海康的产品线这么多,行业线也多,我们希望东方不亮西方亮。”

由于海康威视的产品较多,因此具体面对客户时,公司以销售负责单位划分三大事业群,包括公共服务事业群(PBG)、企事业事业群(EBG)、中小企业事业群(SMBG)。2021年上半年,PBG、EBG、SMBG分别实现收入77.17亿元、72.19亿元、61.74亿元,同比增速各自为29.31%、22.07%、105.8%。

不过,由于近期客户受到影响,如宏观环境抑制了PBG的政府订单需求,以及EBG的教育和地产客户景气度下降,导致海康威视的客户拓展难度增加。机构调研公司时也尤为关注三大事业群的进展。对此,公司表示,PBG 受整个宏观影响更大一些,EBG的承受风险能力要更强一点,SMBG继续保持较快增长。

值得注意的是,生产和销售产品期间,海康威视的存货在不断攀升。2021年前三季度,公司存货余额为190.53亿元,同比增长66%,变动原因为生产销售规模扩大、采购备货增加。

有关库存高位的问题,2021年以来机构调研时不断提及。海康威视认为,高库存策略自2019年5月开始实行,但应付和应收账款的周转天数保持在稳定的水平。

不过,2021年前三季度,海康威视经营活动产生的现金流量净额39.3亿元,同比下降28.96%。其中,第三季度19.68亿元,同比下降63.9%。对于该公司高库存策略下的现金流情况,还需进一步关注。(思维财经出品)■