喜马拉雅三度冲刺IPO:三年亏损20亿,耳朵经济是伪命题吗?

导读:“喜马拉雅再度在港交所提交招股书”,这已经是喜马拉雅一年内第三次提交招股书。

“耳朵经济”再次被唤醒。

“喜马拉雅再度在港交所提交招股书”,这已经是喜马拉雅一年内第三次提交招股书。

2021年5月1日,喜马拉雅向美国证券交易委员会(SEC)提交了首次公开发行(IPO)申请,计划在纽约证券交易所挂牌上市。

此后关于喜马拉雅的上市消息扑朔迷离,直到2021年9月,喜马拉雅宣布撤回美国的IPO申请,转战港股,并于9月13日在港交所重新提交IPO申请。如今距离喜马拉雅在港交所提交招股书已过6个月,审计数字已过期,招股书将进入失效状态。因此,喜马拉雅此次提交的招股书是对此前招股书数据和资料的更新。

相比去年9月的招股书,此次招股书新增了2021年后半年的数据。最新数据显示,喜马拉雅2019年-2021年的总营收分别为26.97亿元,40.76亿元和58.57亿元。2021财年,喜马拉雅总营收同比增长43.7%,年内经调整亏损7.59亿,同比扩大40.8%,全场景平均月活跃用户达2.68亿,同比增长24.4%。

和长视频一样,连续亏损似乎已经成为在线音频逃不出的困境。不同的是,在线音频行业仍保持着高用户增长率,天花板未见的情况下,还存在很多可能性。

“耳朵经济”头部效应显著,亏损成行业难题

在资本的助推下,“耳朵经济”在2019年成为热词,这个不算新的赛道被称为新风口,但这个新风口却未吹起超级巨头。

据艾媒咨询统计,2021年,网络音频平台仍呈现二八定律,从用户设备数上看,喜马拉雅、蜻蜓FM和荔枝三家占据了75%-85%的市场份额。同时喜马拉雅的招股书显示,喜马拉雅以移动端平均月活1.16亿的用户在中国在线音频应用程序中排名第一,另一家已于2020年上市的音频公司荔枝平均移动月活用户5840万,营收上,2021年喜马拉雅全年营收58.97亿,荔枝营收为21.2亿。

可以看出,不管是从用户设备还是收入上,喜马拉雅都稳坐行业第一把交椅。但即便如此,喜马拉雅仍然陷入连年亏损的困境,而这也是整个行业的困境。

仅从三巨头的盈利情况来看,2021年喜马拉雅亏损7.59亿,同期荔枝亏损1.27亿,剩下的蜻蜓FM也在不断融资。

(喜马拉雅获得融资情况。来源:招股书。)

尽管早在2018年喜马拉雅就不时传出上市的消息,9轮融资后估值一度超过240亿。但最终还是荔枝抢先上市,以11美元/股的发行价跃过喜马拉雅成为“中国在线音频行业第一股”。而上市两年后,荔枝的市值已经由当初的约5亿美元缩水至9000万美元左右,缩水达82%。

荔枝的表现让耳朵经济的未来不再明朗,此后喜马拉雅的IPO计划也是两度折戟,此番第三次冲刺能否成功还未可知。

艾媒数据显示,音频行业的融资金额在2020年大幅减少,但从喜马拉雅2021年最后一轮融资情况来看,资本还未丢失信心。

根据灼识咨询的数据,在线音频订阅的收入从2016年的5亿元增长至2021年的91亿元,预计未来5年在线音频将成为各类在线内容中增长最快的部分,年复合增长率将达到49.6%。根据易观分析数据,2021年3月以来,国内在线音频市场月活跃人数稳定在3亿人次,其中网络渗透率30%左右。这个数值大幅低于其他主流互联网应用,与美国47%的渗透率也有一定差距。

这也就意味着在线音频仍存在很大的增长空间。此外,在线音频还显示出较大的黏性,据《2021 中国网络视听发展研究报告》,网络音频的使用黏性仅次于短视频。

喜马拉雅的表现尤为明显,招股书显示,2020年活跃付费会员仍留存为2021年活跃付费会员的比例为70.6%,2021年自动续费会员及按年付费会员约占平均付费会员总数的65.9%。

高付费意愿对应低付费率,优质内容是破局关键

高黏性、高增长空间、高需求,这些无一不显示出巨大的潜力,资本自然也看到了。喜马拉雅的第一位投资人、创世伙伴资本创始合伙人周炜在接受采访时表示,“我从不担心收入问题,我始终认为,只要建立了一个黏性足够的平台,收入自然就会来的。”

但一味地“画大饼”并不能留住资本,最终仍然要指向盈利。三巨头瓜分市场的同时,都在和会员、内容付费以及内容成本之间寻求平衡。如何释放耳朵经济的潜力,扭亏为盈成为喜马拉雅的必经之战。

“订阅是增长最快的变现方式之一”,喜马拉雅在财报中这样写道,从招股书的数据来看,喜马拉雅三年期间订阅收入(包括会员订阅及付费点播)占总收入的比例一直在半数左右,2021年的比例为51%。

在线音频的知识付费也并非伪命题,易观分析最新数据显示,有近95%的用户能够接受为了专门满足自己的娱乐需求以及填充自己的碎片时间而购买付费音频内容。实际上,喜马拉雅是早期知识付费的推动者,早在2016年,喜马拉雅就推出了一档由《奇葩说》团队主持的付费音频《好好说话》,单价198元。

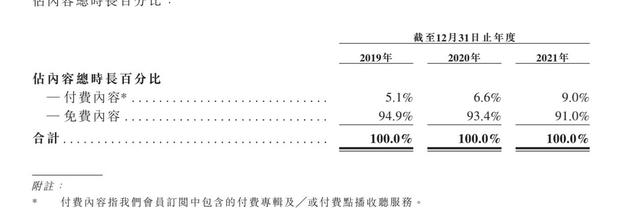

喜马拉雅创始人余建军在2019年底的一次采访中表明了喜马拉雅对付费内容的态度:“主流内容免费是一个长期生态,他透露当时喜马拉雅有95%以上内容免费,5%内容付费。经过三年的调整,喜马拉雅付费内容有所增加,占比增至9%。”

(喜马拉雅的付费与免费内容占比。来源:招股书。)

音频行业的高付费意愿并未反馈在喜马拉雅的招股书上,报告期三年中,喜马拉雅的付费率分别为6.2%、9.8%和12.9%。在内容领域,内容质量永远是付费的根本,2021年易观分析显示,音频内容、价格对自身的匹配度是驱动在线用户为音频内容付费最为主要的因素。

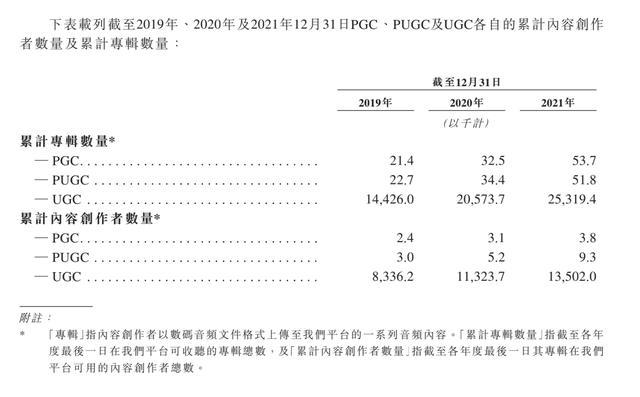

在线音频领域的内容创作同样分为PGC、UGC以及PUGC,喜马拉雅自称是在线音频行业首家引入“PGC+PUGC+UGC”内容组合的平台,然而不管是从内容创作者数量还是专辑数量上UGC都占据了几乎99%的比例。

(喜马拉雅在线音频领域的内容创作情况。来源:招股书。)

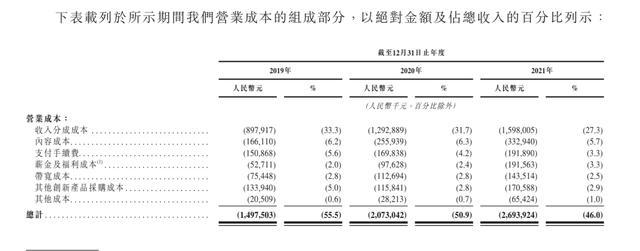

大量的UGC也就意味着专业精品内容的缺失,可以看出,喜马拉雅也在有意提高PGC和PUGC的比例。专业内容的增加势必伴随着高昂的版权支付费用,喜马拉雅和PGC的合作模式是与出版社、网络文学平台、专家等签订版权协议,与第三方IP合作方分成PGC产生的收入。和PUGC创作者的合作模式将PUGC产生的收入分成,以及按小时向创作者付费。目前喜马拉雅的内容成本仅占总成本的5.7%,分成成本占27.3%,未来如果要增加专业内容仍需要大量的投入。

(喜马拉雅的营业成本情况。来源:招股书。)

多元化变现难,物联网路径不明朗

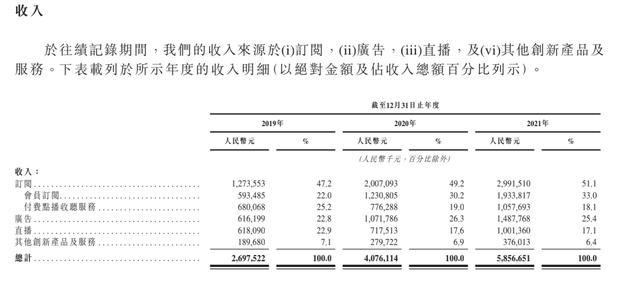

在可预见的几年里,喜马拉雅仍然会将订阅作为营收的重点,但也在尝试多元化的变现模式,广告、直播和其他收入在逐年增加。

(喜马拉雅的收入来源情况。来源:招股书。)

直播是荔枝的主要变现途径,占比达95%以上,依靠打赏的变现效率明显高于内容付费,但荔枝的经验证明,对主播的依赖、高额的分成、监管的压力也是长期发展必须要面对的问题。

除此之外,随着5G的发展,喜马拉雅想要将足迹扩展到物联网及车载设备等新场景方面。从活跃用户数量上看,物联网及其他平台月活用户数量已经超过移动端月活用户,达1.52亿,但目前这部分用户尚未产生有效收入。

毫无疑问,物联网的成功离不开生态的建设,此前,喜马拉雅自研的小雅音箱也曾风靡一时,只是在小度、天猫精灵出现后,小雅开始走向落寞。对音频平台来说,如果要实现场景的广泛应用,一种方式是搭建属于自己的生态,这需要强劲的研发能力和财力,这方面喜马拉雅和已经成型的字节、百度等有着较大的差距。另一个方式就是与主流平台合作,荔枝此前与百度达成相关合作,将荔枝内容上线小度音箱。但随着音频的火热,各巨头公司也推出了自己的音频平台,比如字节跳动的番茄畅听,腾讯音乐的酷我畅听等。

如此来看,未来的喜马拉雅不仅要和抖音、快手争夺用户关注度,还要和阿里、百度等巨头争夺物联网领域。对喜马拉雅来说,上市不是终点,如何借助先发优势讲好在线音频的故事,打造自己的核心竞争力才是喜马拉雅们的破局之路。

新京报贝壳财经记者 宋美璐