80后浙商的百亿云端生意,从餐客厅转向商超楼宇

导读:成立于2014年的涂鸦智能,是世界首个物联网云开发平台,掌舵人80后温商王学集,以“赋能B端”为目标,拿下施耐德电气、飞利浦、沃尔玛、通用电气等一众世界500强企业的智能化合作订单。

记者|周琦

仅靠一台手机,远程控制灯的亮度、窗帘的开关、扫地机器人的工作状态,宛如一双“无形大手”。这背后,是IoT物联网发挥作用。

成立于2014年的涂鸦智能,是世界首个物联网云开发平台,掌舵人80后温商王学集,以“赋能B端”为目标,拿下施耐德电气、飞利浦、沃尔玛、通用电气等一众世界500强企业的智能化合作订单。

去年3月,涂鸦智能在纽交所上市,市值一度超过150亿美元。

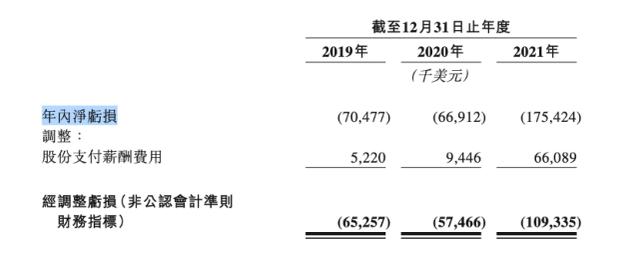

好景不长,物联网赛道竞争激烈,涂鸦智能先发优势缩小。2021年,其营收突破3亿美元,净亏损却有1.75亿美元。与业绩表现对应,一年时间内,公司市值蒸发超百亿美元。

巅峰故事告一段落,掌舵人转头向港股交出上市申请,附带着主营业务物联网PaaS的最新成绩单:客户超5500家,覆盖4100多个品牌和2200种智能设备种类,业务遍布200多个国家地区。

7月5日,涂鸦智能登陆港交所。首日平收报19.3港元,市值111.66亿港元。

出道即巅峰

2021年3月8日,涂鸦智能美股上市当日,最高股价为27.65美元,较发行价21美元涨超30%,王学集身家逼近30亿美元。

不过,上市即巅峰。

截至7月5日,股价一路下挫至2.57美元,市值仅剩15亿美元。这诚然受到中概股集体走低的大环境影响,另一方面,自身业绩不振使然。

招股书显示,2019-2021年,涂鸦智能净亏损逐年扩大,由0.7亿美元升至1.75亿美元。“持续亏损的主要原因在于大额研发投入以及不断扩充研发团队。”招股书解释。

2021年,王学集在研发上花去1.74亿美元,占总营收的57.7%。

截至2021年底,公司研发人员达2561名,占总雇员数的73.8%。研发人员大多数拥有6年以上的经验,均来自物联网、工业设计、云计算、人工智能及机器学习等专业。

巨额投入的成果是,涂鸦智能在中国及海外注册317项专利。其中,自主研发的物联网技术,主要包括物服务平台(TTP)和应用使能平台(AEP),作为其物联网云开发平台和产品的基础,开发者可开发、管理和升级智能设备,并为用户定制个性化物联网功能。

为了持续扩大技术和方案矩阵,“(涂鸦)基本在横向的宽度、纵向的深度做技术投入。”联合创始人兼COO杨懿表示。

宽度是指IoT领域的新技术、新垂直行业,例如从有线到Wi-Fi、5G的支持技术跟进;深度即专业团队投入,如通过低功耗的图像、传感设备,将低功耗Wi-Fi传输技术应用在智能门锁产品等纵深领域。

技术壁垒做支撑,王学集的信心可见一斑。招股书中直言,“(涂鸦智能)非寻求即时财务回报或盈利能力,以为我们产品及服务的长期增长打下坚实的基础。”

以当下亏损博取收益,“造云老手”王学集有这个魄力。

这位来自浙江温州的80后,在大学期间完成的首次创业项目,运营几年后被阿里收购,王学集也加入阿里系,成为阿里云的第一任负责人。彼时,国内物联网一片蓝海,2014年王学集离职再创业,涂鸦智能就此诞生。

这位云端老炮只做一件事——为B端赋能,即向有“上云”需求的传统企业,提供IoT解决方案,帮助其产品、平台接入物联网。

“简单粗暴”卖模块,凭什么做到“全球IoT云平台第一股”?

物联新方向

需要解答:这家IoT独角兽,究竟是做什么的?

作为全球首个提供端到端物联网服务的物联网云开发平台,涂鸦智能面向各类品牌方、OEM(原始设计制造商)合作伙伴及终端用户,提供产品服务(PaaS),特点是一站式且云中立,可兼容不同品牌、品类的设备。

客户池子大、方案够兼容,王学集还打造了生态闭环。即整合不同客户的产品特色,面向各类场景提供标准解决方案(SaaS)。

2021年,涂鸦智能营收达3.02亿美元,同比增长67.94%,其中物联网Paas收入为2.61亿美元。

招股书援引灼识咨询数据称,按2021年收入计,涂鸦智能在全球智慧家居和智能商业物联网PaaS市场位列第一,市占率为14.9%。

作为主要收入来源,2021年,物联网PaaS业务帮助企业开发超2200个品类的智能设备,并为4100个品牌赋能,包括飞利浦、施耐德电气、松下等行业巨头。

物联网领域的发展势头,正从消费互联网转向产业互联网,王学集有了新方向。

“落地方向从消费单品智能化转向场景智能化,目前已应用到酒店、智慧社区、建筑行业、工业互联网领域。”涂鸦智能总裁陈燎罕表示。

押注SaaS业务增长,涂鸦智能的客群顺势而变,从施耐德电气、飞利浦,转向“跨界客户群体”,如酒店、地产、新能源汽车等。

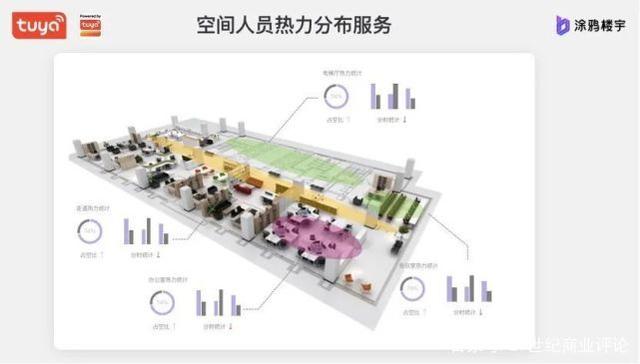

以楼宇商超场景为例,涂鸦智能的解决方案能将门禁系统、停车系统和人脸闸道系统等十余个子系统进行统一管理。

大楼门禁系统自动识别,照明系统会根据光线移动和人体所需亮度调整采光,空调系统则以环境温度、新风量为核心指标,根据实时进入大楼人数和预约使用的会议室情况调控温度和风力,保持无人区域通风和干燥,同时通过感应,对无人区域进行调低亮度,以此节能。

2021年,涂鸦智能SaaS及其他业务同比增长146.7%。

憾失顶梁柱?

据灼识咨询资料,2021年全球物联网赋能设备在与产业运营相关的总增量设备出货量中的平均渗透率为13.3%,预计2026年将增至22.0%。

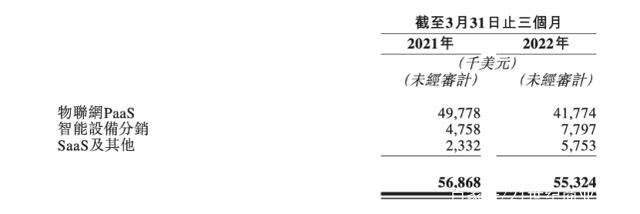

行业潜力巨大,涂鸦智能营收却增长乏力。今年一季度,公司营收为5532.4万美元,同比下跌2.7%,为其美股上市后首次负增长。

究其原因,物联网PaaS作为涂鸦智能的业务“顶梁柱”,2021年贡献超9成营收,而2022年一季度,该部分收入仅为4180万美元,同比下降16.1%。

同期,尽管智能设备分销业务和SaaS等业务录得增长,收入分别达780万和580万美元,无奈体量小,对整体营收的拉动无异于杯水车薪。

物联网PaaS收入减少,主要原因有二。

从自身来看,涂鸦智能“无效客户”较多。今年一季度,公司的物联网PaaS客户为2600家,同比增长21%,其中优质客户303个,为该业务板块合计贡献约85.6%的收入。

官方对优质客户的定义是,“过去连续12个月内,为涂鸦智能贡献超过10万美元收入”。不过12%的优质客户占比意味着,余下的庞大客户群未能创造足够价值。

此外,主营PaaS和SaaS业务,涂鸦智能却并不具备独自开发基础云的能力,而需要依赖微软Azure、亚马逊AWS、腾讯云等云巨头的云计算基础设施。

从行业因素看,纵使国内智能家居市场仍处于蓝海,庞大蛋糕也吸引了众多玩家入局分食,2021年,国内存续的智能家居相关企业就有近16万家。

大咖云集。华为的鸿蒙系统基础和硬件企业联动发力,7月4日刚发布全屋智能发布2.0;小米当仁不让,2021年IoT与生活消费产品营收高达850亿元;海尔智家“三翼鸟”主打场景生态,也已凭口碑突围。

定位为辅助性工具平台的涂鸦智能缺乏自主品牌,王学集想要赶超国内大厂不容易。由此看来,花大钱砸研发不是没有道理。

机会在于,较少有家庭整屋选择同一品牌家电,“美的空调可不可以接入米家APP”等问题不胜枚举,有用户表示,美的能接入米家APP的空调只有两款,连续7年都没有推出可接入的新品。

这正是涂鸦智能施展拳脚的天地,作为第三方平台,它的最大优势在于系统开放性。这或许也是王学集回归港股,能给市场讲述的物联网新故事。