仅靠小众口味,老娘舅如何争夺“中式快餐第一股”?

导读:近日,又有一家餐饮企业敲响上市的大门。据上海证券交易所显示,老娘舅预披露招股书,拟在上交所主板挂牌上市。一家以江南口味为特征的新中式餐饮品牌,具备怎样的投资价值?

文 | 松果财经

民以食为天,自古以来中国人对食物就有着一种别致的热爱。川菜、粤菜、湘菜等等,一方山水养一方人,一方人孕育一方美食。

从最初真功夫到后来的老乡鸡,“中式快餐”逐渐成为了消费者的一大喜好。相关数据显示,2021年中式快餐市场规模预计达到8000多亿元,门店数量接近300万家,其中米饭快餐是中式快餐中最大的细分赛道,占比为52%。

备受消费者青睐的同时,中式快餐也成为了资本市场上的“香饽饽”。猪角闽南猪脚饭、煲仔皇、易嫂食堂等一系列中式餐饮企业的融资事件,都侧面反映了资本对于中式快餐赛道的热衷。

近日,又有一家餐饮企业敲响上市的大门。据上海证券交易所显示,老娘舅预披露招股书,拟在上交所主板挂牌上市。一家以江南口味为特征的新中式餐饮品牌,具备怎样的投资价值?

力争“中式快餐第一股”的老娘舅

对长三角消费者来说,老娘舅并不陌生。老娘舅是一家以江南口味为特征、米饭套餐为代表、兼顾多元美食餐品的新中式餐饮品牌。

早在2000年就已成立的老娘舅借鉴国际连锁快餐的标准化套餐模式,创新性开发了以招牌米饭、中餐主菜为中心,辅以汤羹、蔬菜和小吃为营养搭配的堂食套餐与外卖简餐产品。

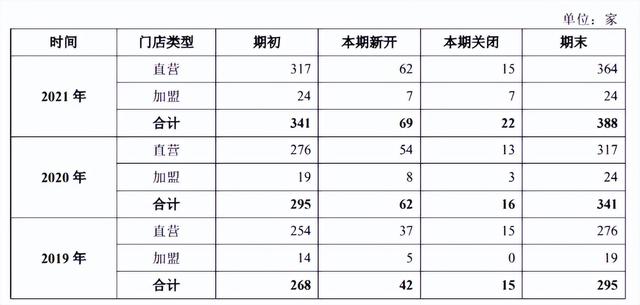

截止2021年,老娘舅的门店数量已增长至388家门店,其中涵盖364家直营门店和24家加盟门店。单店日均可出餐超1000份,门店全部位于江、浙、沪、皖。

作为长三角核心区门店规模较大、标准化程度较高的中式快餐连锁企业,老娘舅曾为2010 年上海世博会、2016年杭州G20峰会、2018年浙江省运动会等大型活动赛事项目提供餐饮服务,多次入围“中国餐饮企业百强名单”。

那么,老娘舅崛起的原因是什么呢?

一是老娘舅对快餐的创新与本土化融合。作为从浙江发迹的企业,或是受此影响,创造了主打“江南口味”的米饭快餐,融合江、浙、沪、皖的口味。

二是老娘舅的品牌定位。为什么叫老娘舅?餐饮品牌观察曾报道,2018年知名战略咨询公司华与华为其设计了以“舅”为主体的超级符号,和“米饭要讲究,就吃老娘舅”的品牌口号,这在当时还引发了餐饮业界一波不小的讨论。

因为在此之前,老娘舅战略方向不清晰,频繁更换logo、广告语及相应门头,甚至五代门店同时在市场存在。这是老娘舅一次颇具转折意义的形象升级,华与华称之为老娘舅的“突破之路”。

最后一点重要的是,它本身的标准化运营体系。标准化是困扰众多中式连锁餐饮发展壮大的头号难题,而老娘舅通过整合产业链运营,以及较为严格的质量控制体系,突破了中式快餐连锁的标准化、可复制、去厨师等规模化运营难题。

冲击A股一直是不少餐饮企业的梦想,包括九毛九等在内的餐饮品牌都曾经冲击过A股,但最终折戟而归转战港股。老娘舅是否做好了准备争夺A股市场的“中式快餐第一股”呢?

偏安一隅突围全国市场难?

招股书显示,2019年-2021年,老娘舅分别实现营业收入12.22亿元、12.07亿元、15.25亿元;实现归母净利润6517.46万元、2070.75万元、6299.22万元。2021年的营收规模则实现了同比超26%的增长。

但毛利率却相反,报告期内老娘舅综合毛利率分别为17.76%、14.58%和16.40%。从历史趋势看,公司毛利率呈现下降趋势,不及同行平均水平。

从收入结构来看,老娘舅主营业务收入按业务分类分为餐饮门店收入和食材销售收入,其中餐饮门店收入2019-2021年营收分别为11.90亿元、11.69亿元、14.80亿元,占比分别为97.60%、97.15%、97.31%。

拆分这97%的收入,在报告期内,老娘舅餐饮门店收入中,外卖金额分别为4.93亿元、5.74亿元、7.00亿元,逐年平均涨幅速度接近20%。外卖金额的占比也从2019年的 41.38%增长至2021年的47.30%。可以看到,老娘舅的线上营业缓解了一部分疫情所带来的冲击,正逐渐成为其营收体系的重要组成部分。

疫情爆发之后,老娘舅的收入规模大幅增长,但其盈利水平并未恢复至疫情前。其中很大一部分原因是:疫情期间老娘舅的仍在加速扩张。招股书显示,2021年末,公司门店数量较2019年末增长31.19%,而营业收入增长了24.74%,由于收入增长幅度未及门店增长速度,因此造成2021年净利润较2019年下滑3.35%。

门店数量迅速增长,但单店营收却仍未恢复到疫情前水平。2020年老娘舅门店营业额较2019年下降,平均单店营收同比下降约10%;2020年以来,新一线和二线城市的单店营收低于三线及以下城市。

原因在于目前我国各线城市的消费力存在较大差距,不同城市的房租、人力差距也悬殊。以老娘舅“薄利多销”的商业模式,显然在消费能力很强的一线城市,表现并不出众,甚至还不如三线及以下水平。

或许说此时迫切想要登陆资本市场,是老娘舅做大规模,提高全国市场占有率的野心。

在老娘舅的未来扩张规划中,我们可以看到,公司将持续立足长三角,进一步在已开设门店地区,以及其他长三角地区拓展门店。老娘舅预计,未来三年累计新设门店数量在300家左右,粗略计算门店总数未来三年将达到约690家。

老娘舅在招股书中还提到,公司将以长三角为起点,继而面向全国多区域持续性进行门店拓展。

但从目前来看,老娘舅还是一个区域性品牌,品牌效应和规模效应还没出现。对此,老娘舅也坦言,未来经营管理存在“销售区域集中风险”。公司收入集中于长三角地区,存在销售区域较为集中的风险。如果长三角地区的经营环境出现重大不利变化,将对公司业务产生重大不利影响。

想要大规模扩张无疑充满挑战。不同地区对餐品口味以及种类选择等均有一定差异,公司需要持续性进行餐品的开发创新,以契合不同地区消费者的饮食消费习惯。

结语

目前,伴随着大众消费时代的到来,中式快餐迎来了红利期。其中中式米饭快餐发展速度尤其迅猛,2020年底,乡村基集团旗下的乡村基和大米先生门店数量合计达到1000家;2021年年5月,老乡鸡也宣布门店数量超过千家,中式米饭快餐迎来千店时代。

在竞争激烈、风格各异的中式快餐市场,老娘舅能否凭借“江南风味”的产品特色,以及高度标准化及可扩张的运营模式杀出一条血路仍是未知。

此外,中式快餐上的竞争对手们已经规模庞大、弹药充足。“和府捞面”至今已经开出300多家门店;“遇见小面”也已开出近100家门店;“趣小面”的店铺已经达到64家。

除此之外,中国餐饮文化多元,便是细分赛道的快餐领域,也品种繁多。而此时才刚刚入场的老娘舅选择冲刺A股市场,能走多远还有待观察。