半年亏损2.5亿,“新茶饮第一股”奈雪挤“泡沫”

导读:近年来,新茶饮“内卷”,卷出了新高度,新品推出与花式营销层出不穷,高调入局与黯然离场此起彼伏。新茶饮品牌正在告别高速增长的时期,在寻求不烧钱的方式扩张,同时又不能掉市场份额。

作者 | 王晓萱

奶茶不"香"了,资本市场已经有这么个结论。

近年来,新茶饮“内卷”,卷出了新高度,新品推出与花式营销层出不穷,高调入局与黯然离场此起彼伏。新茶饮品牌正在告别高速增长的时期,在寻求不烧钱的方式扩张,同时又不能掉市场份额。

太难了~

昔日新茶饮单店估值过亿的神话,再难呈现。类似的故事,正在咖啡赛道发生。这也让茶饮品牌找到突破瓶颈的新方向。然而,“第二增长曲线”还未找到,还是需要面对眼前的现实问题。

比如,奈雪的茶(下文简称奈雪)近日发布的2022年上半年财报,扎眼的营收与亏损额,让业内人士重新思考,新茶饮品牌的估值,去泡沫后还剩什么?事实上,奈雪的市值已从一年前上市时的峰值,缩水了70%。

而像茶颜悦色、喜茶等还未上市的明星公司,也会思考如何寻找新业务,巩固资本与消费者信心。

奈雪门店数反超喜茶,亏损却持续扩大

定位高端的奈雪,在今年年初之际,就加入了“降价大军”。其通过降价和推出低价新品等形式,聚焦9元至29元这一价格区间的茶饮市场。然而,降价能带给消费者一是冲击,但并未拉动整体经济效益。

根据奈雪发布的2022年半年报显示,其在报告期内实现营业收入20.45亿元,同比下降3.8%。这是奈雪自上市以来首次营收下滑,在2021年同期时,奈雪的营收增速还为80.2%。

而下降的原因,奈雪归结为疫情因素。因为奈雪门店集中在一二线城市,且较多门店处于城市综合体核心位,疫情反复导致消费者到店率低,使公司压力倍增。

从品牌分类来看,奈雪九成的营收由奈雪的茶品牌贡献。奈雪的茶、台盖及其他上半年取得的收入分别为18.78亿元、4372万元、1.23亿元,分别贡献了总营收的91.8%、2.2%及6%。相比于去年同期,奈雪的茶恶化台盖分别下降了2.6%、1.4%。

在利润率层面,奈雪的茶为10.4%,同比下降53.2%。但台盖的表现更加不尽人意,其上半年经营利润为-406.7万元,经营利润率为-9.3%。

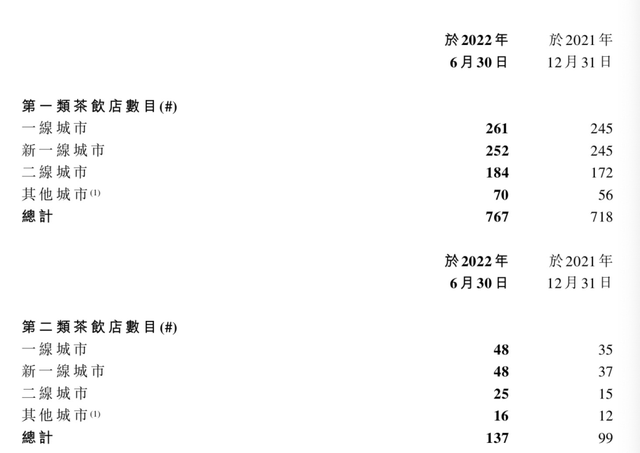

承压之下,奈雪仍在疯狂开店。其的确在开店速度上追上了喜茶。根据相关数据显示,截至2022年1月,喜茶门店数量879家。而截至报告期末,奈雪的茶在85个城市共拥有904间自营茶饮店。

但奈雪当年的开店“豪言”却无法实现。奈雪曾在上市之时的招股书中提到,计划于2021年、2022年在一线城市及新一线城市分别新开约300家、350家门店。

今年上半年奈雪一类、二类PRO茶饮店共增87家。在2021年,奈雪净增326间直营茶饮店。可以看出,奈雪距离自己的目标还有距离。

经调整,奈雪在半年内竟亏掉了2.49亿元,同比扩大417%。2022年上半年,奈雪的茶茶饮店录门店经营利润1.956亿元,同比下降49.2%,经营利润率为10.4%,同比下降8.8%。

为了缓解营收压力,奈雪瞄准了20元以下的终端市场。据智研咨询的报告数据显示,2020年全国现制茶饮门店人均消费的价位中,10元至20元的茶饮产品在大众心目中的接受度最高,占比合计达到60.2%,超过一半以上。

其在上半年推出并持续丰富20元以下产品种类。在今年3月,奈雪正式推出9元-19元的“轻松”系列,并承诺将每月上新一款20元以下产品。

好在奈雪降价取得了一定成效,其推出的霸气杨梅、霸气水蜜桃、霸气荔枝等产品多次成为月度销量前三。不过,也许因为价格降低,奈雪的茶上半年客单价为36.7元,较上年同期下降了6.8元。

其实,原本在20元以内的赛道里,就有一点点、七分甜、茶百道、COCO都可等玩家打得火热,喜茶也宣布加入20元以下茶饮。无论上行、下行,双方都感到“压力山大”。

“泡沫”破灭,新业务“故事”来延续

从去年6月奈雪上市至今,已有一年多时间了。但包含奈雪在内的一系列众星捧月、想要上市的新茶饮品牌,似乎都出现了瓶颈。

根据美团发布的《2022茶饮品类发展报告》显示,茶饮市场的连锁化率从2020年41.2%一路增长到2022年55.29%,连续3年有所提升。但从门店数目来看,茶饮品牌在一线及新一线市场发展日益饱和,并有逐年下沉的趋势。

从订单量来看,茶饮订单量目前主要集中于新一线市场,下沉市场订单占比已从2020年的15.9%,提升到2022年的20.6%,增长了4.7%个百分点。且一线及新一线城市订单增长有所放缓。

这就倒逼新茶饮品牌开拓新产品线和新业务。

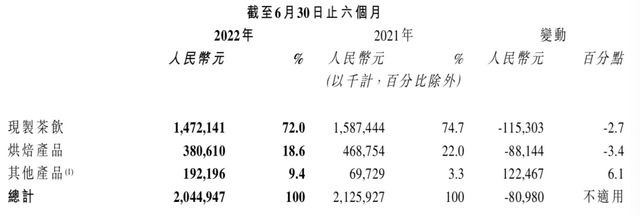

比如奈雪从具体产品来看,茶饮和烘焙产品分别贡献了14.7亿元、3.8亿元的收入,同比下降2.7%、3.4%。为拓展新业务,满足不同场景的消费需求,奈雪推出了瓶装水果茶、气泡水、零食等多种零售产品,形成“现制茶饮”、“奈雪茗茶”及“RTD瓶装果茶”三大业务版块及多款行业爆品。

并且,奈雪多款瓶装纯茶、水果茶和气泡水产品已进入到罗森、全家等线下渠道,收入占比从去年同期的3.3%增长至今年上半年的9.4%。或许,未来零售渠道和瓶装产品,能成为奈雪新的驱动力。

而对于市占率更高的喜茶来说,日子也不好过。

2020年喜茶门店新开304家达到695家门店,新开门店增速达78%。但喜茶《2021年灵感饮茶报告》显示,2021年全球门店数量为800+家,GO店新增200+家。这意味着,其净增门店为100+家,门店增速在30%以内,是近年来最低。

此外,喜茶的业绩表现似乎也备受压力。根据久谦咨询中台数据显示,以2021年10月份数据为例,喜茶店均收入与销售坪效环比7月份下滑了19%、18%;与去年2020年同期相比,则下滑了35%、32%。

承压之下,除了开拓新产品,各大品牌还投入到新业务中。奈雪将目光放到了隔壁的咖啡赛道。鲸商在《新式茶饮集体“杀入”咖啡,茶颜悦色、喜茶、奈雪们的“局中局”》中探讨过关于茶饮品牌做咖啡的逻辑。

其实奶茶的制作本身比咖啡更复杂,消费者对产品口味、创新的要求也更高。所以在咖啡推新的过程中,新茶饮品牌并没有费太大心力。去年5月,奈雪的茶在上海成立了全国第二个总部,并将烘焙、咖啡研发中心设立在上海。

不过奈雪主推的水果咖啡,比如大咖柠檬、大咖橙子、青提拿铁等单品,都没有给消费者耳目一新的感触,反而成为不上不下的存在。

联名“大户”喜茶也不断推出香草拿铁、波波咖啡;茶颜悦色也推出的咖啡品牌“鸳央咖啡”,希望打出“新招牌”。二者与奈雪境况相似。

大势之下,裁员降本、推新引流,新茶饮品牌的红利已消退。暴露出的问题,更多是新茶饮们仍未探索出适合自身的盈利发展模式。

“第三空间”在新茶饮中失效

面对盈利难题,奈雪的目标不仅是奶茶和咖啡,而是打造一个生活方式品牌。

奈雪之前推出的“奈雪梦工厂”已于今年5月关闭。经重新规划整合后,今年8月31日,奈雪重新推出生活方式品牌“奈雪生活”首店落地深圳南山海岸城,囊括15个品牌。该店正通过读书、轻食、咖啡、花店等场景,扩大品牌吸引力,拉动自身饮品的销售。

再看喜茶,自身产品中,除了推出喜小茶主打下沉市场和一系列咖啡产品。自2021年7月后,喜茶更多通过入股、并购等形式介入其他饮品品类。

比如喜茶入股了咖啡品牌Seesaw和少数派,茶饮品类和気桃桃、苏阁鲜茶、王柠,以及燕麦奶TePlant、预调鸡尾酒WAT、果汁野萃山等品牌。这样,喜茶不仅能靠投资来续命,也能借机寻找潜力品牌,为转型提供时间。

除了提升品牌格调,投资新赛道。奈雪本身对供应链的把控也需要提升。

奶茶产品越来越复杂的工艺流程,也增添了供应链的管理难度。2021年,奈雪的茶凭借爆款“霸气玉油柑”再次“出圈”。随后,油柑成为茶饮的新宠原料,采购价格上涨近10倍。因原材料成本关系到毛利率,奈雪入股了原材料供应商田野股份。

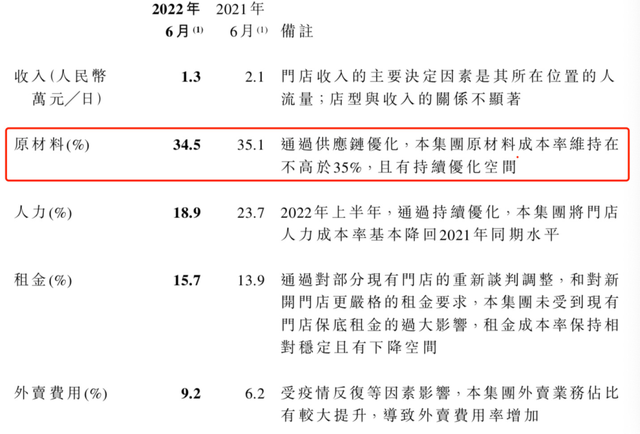

2019-2022年上半年,奈雪原料占总收入的比例分别为36.6%、37.9%、32.6%、31.7%。奈雪对应的毛利率分别为63.4%、62.1%、67.4%、34.2%。

而星巴克2019—2021年的原材料占比在27%左右,其毛利率水平为67.8%、67.3%、69.9%。相比之下,奈雪还需再加把劲。

然而,想对标星巴克的奈雪,不仅需要控制原材料比重,也要注重越扩张越亏损的现状。密集开店的确可以强化用户心智,星巴克也是采取该策略。只是奈雪面对前有星巴克,后有众多中低价品牌和本土品牌的追赶,不敢放慢开店速度。

2022年上半年,其租金成本为15.7%。其预计,短期内门店租金成本维持在15%以内,未来有小幅下降空间。我们在第一部分也已说过,奈雪为求规模,计划开30%左右的标准店,70%的PRO店。但实际上,2022年上半年开出的新店全部为PRO店。

“新茶饮第一股”奈雪某种程度上,也是在为茶饮品牌在资本市场“投石问路”,其自身业务发展,在当前消费市场环境中的变化,与大家的预期发生了不小偏差。

其上市一年来的表现,足以看出新茶饮行业遇到了整体的发展瓶颈,同时去“泡沫”化的局面不可避免。这也为后续上市或要取得融资的新茶饮品牌,敲响了警钟:不赚钱的茶饮,都是耍流氓。