收缩优选,美团退守「舒适圈」

导读:近日,美团App首页改版,新增置顶栏“美食百货,随叫随到”,将外卖业务与美团买菜、超市便利、品质百货和买药共同放在首页置顶栏,聚焦即时零售的美团闪购项目再度引发外界关注。

文 | 另镜

作者 | 刘雨婷

10月6日,美团发布的2022年“十一”消费数据显示,国庆假期期间本地消费占比达77.4%,居民的消费正从远方转回本地。

与此同时,本地生活作为互联网下半场少见的增量市场,也得到更多互联网巨头的青睐。

从同城到店到外卖配送,抖音不断攻入美团的腹地。与此同时,京东、阿里等电商巨头也瞄准同城零售,与美团闪购同场竞技,本地生活行业卷起新一轮的混战。

近日,美团App首页改版,新增置顶栏“美食百货,随叫随到”,将外卖业务与美团买菜、超市便利、品质百货和买药共同放在首页置顶栏,聚焦即时零售的美团闪购项目再度引发外界关注。

在今年二季度的财报中,美团将过去“餐饮外卖、到店酒店及旅游、新业务及其他”三大业务板块改为划分为两大业务板块——核心本地商业和新业务,其中,美团闪购从过去的新业务板块被划分至核心本地商业板块。

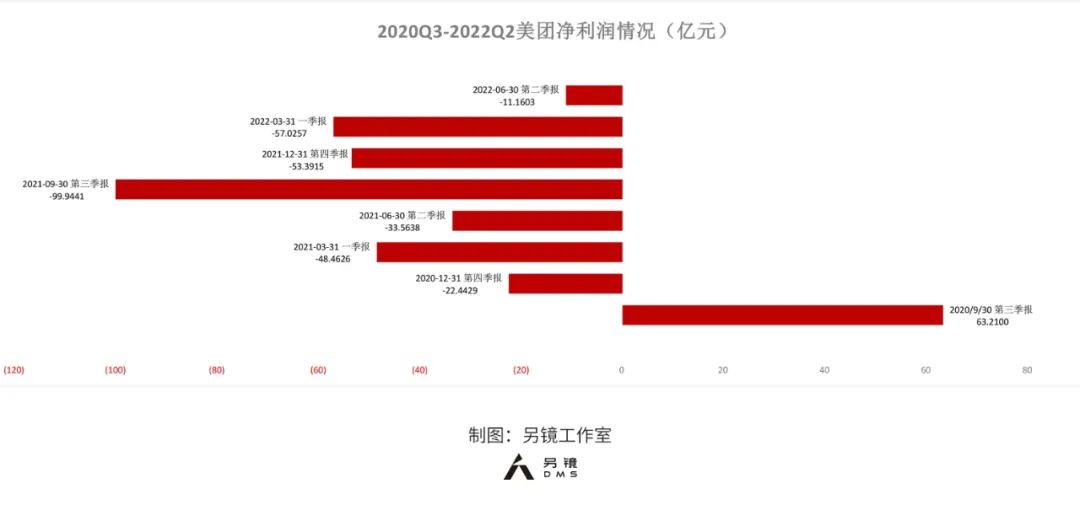

自2020年四季度以来,美团已连续七个季度处于亏损状态,今年上半年的亏损仍主要来源于包括美团优选在内的新业务板块。

而作为美团新业务中投入最大的业务,美团优选却在今年4月份开始开始收缩,接连退出新疆、甘肃、青海、宁夏和北京市场。在社区团购等新业务节节亏损的情况下,闪购成为了少有的迅猛增长项目。

随着美团优选收缩、闪购被划分至核心本地生活业务,美团业务的战略重点正转向其更熟悉的领域——同城即时配送。

10月8日,有媒体报道,美团内部人士透露美团外卖业务正筹备进入香港市场,目前正在招募进入香港市场的工作人员。对此,美团官方暂无回应。

相较于拓展新商业模式,如今美团考虑更多的或许是在舒适圈内更稳健的挺下来。

核心点:错位竞争

对于美团来说,2022年是充满变化的一年,短视频平台入局本地生活,电商巨头不甘于被抢夺零售市场,美团的传统业务和新兴业务纷纷遭遇围攻。

今年以来,抖音本地生活团队聚焦高线城市,收缩行业线,其在本地生活的声量越来越高。今年上半年,抖音本地生活GMV约220亿元,其中一季度GMV超100亿元,二季度在110-120亿元之间。

在此情况下,抖音将本地生活业务GMV全年目标提升至500亿元,而就在去年其200亿元的GMV目标也仅完成约100亿元。

据久谦中台专家纪要显示,2021年,抖音本地生活整体GTV(总交易额)为101亿元,全年日活用户达到1.3亿。

在GTV构成方面,2021年抖音到餐业务为65.67亿元,到综业务为33.6亿元。今年3月份,抖音到餐业务增长起势,GTV首次单月破亿元,达到了1.6亿元,较2月的8700万元几乎翻倍。

虽然抖音在到店业务上来势汹汹,但缺乏骑手的抖音还尚难以挑战美团的配送业务。去年7月,抖音内测了名为“心动外卖”的外卖业务,但后来抖音回应称其暂无外卖相关计划,心动外卖也暂无下文,相关小程序也一并下架,此后推出的团购配送功能也依靠与第三方配送。

与美团在同城配送碰撞的对手是京东。9月16日iPhone 14新机发布,美团和京东到家均推出了同城购活动,开始在数码3C配送上拼速度。

美团在即时零售业务的抢占的正是京东的市场。据美团闪购统计,今年“520”期间,闪购美妆产品、数码商品的订单量分别比去年同期增长近2倍、5倍。

根据媒体报道,2021年与美团闪购合作的数码3C品牌数量同比增长两倍多,美团外卖上的数码类品牌门店近万家,覆盖全国299个城市。美团外卖还成为了数码品牌新品首发的重要渠道。

美团凭借其同城配送能力,已经触碰到京东的核心业务。对此,京东也开始防御性反攻美团的核心市场——餐饮外卖。

今年6月,京东正式对内新成立同城餐饮业务部,有媒体报道,京东外卖首站将选择郑州试点,外卖商家将在京东到家APP上线,由达达进行配送,团队已经在当地对接餐饮商户上线。

对于拥有骑手资源和商家运营能力的京东到家来说,餐饮外卖似乎是其可以复制拓展的另一领域。但与京东擅长的大集团商家不同,外卖商家更多是本地小商户,拓展和维护都需耗费很大精力。

本地到店业务风生水起的抖音缺乏配送能力,而拥有配送能力的京东缺少本地生活基因,美团或许找到了错位竞争的核心点:同城闪购,将外卖物流拓展到全品类。

新标签:闪购

对用户来说,闪购只是换一个“外卖”品类。

近期,在美团APP首页,美团买菜、超市便利、品质百货、买药的入口位置被提升至置顶,这些属于美团的闪购项目,即同城即时零售业务。

与外卖业务相似,即时零售的特征是线上下单、当日配送到家,配送时效通常在30~60分钟之间,但配送的服务范围逐步从餐饮扩展到非餐领域。

对比饿了么APP首页一级入口可以发现,与饿了么相比,美团置顶多出“品质百货”入口,其中涵盖美妆、母婴、数码等多品类产品。

与饿了么相比,美团已覆盖本地生活更多领域。对美团而言,餐饮外卖的变现模式已经得到了验证,而美团闪购与外卖业务具备相似的单位经济模型,且其与餐饮外卖共用用户群和现有的即时配送网络。

在去年业绩会上,美团透露其希望将大多数外卖用户都转化为闪购用户,通过交叉销售来引导用户顺延至零售场景。截至2021年底,美团闪购年交易用户达到2.3亿,总交易额达到了外卖业务的12%。

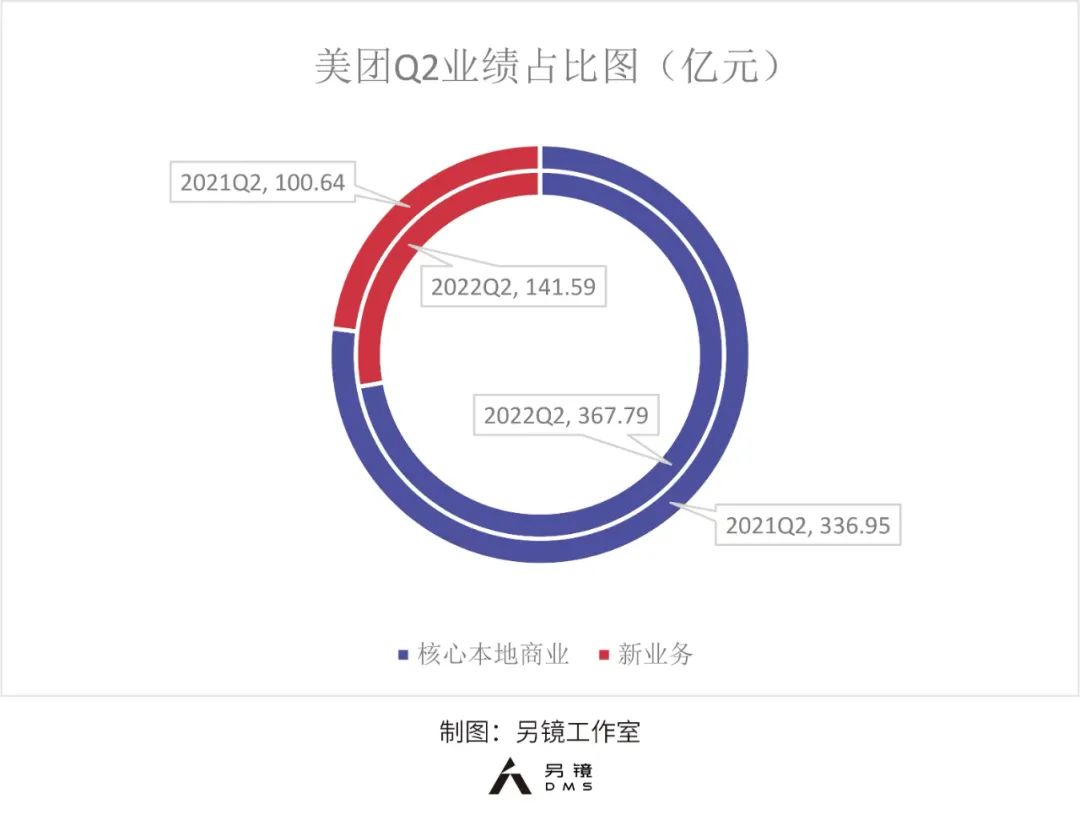

2022年第二季度,美团的即时配送交易订单增长至41亿笔,涵盖餐饮、零售、医药等品类。在此情况下,包括餐饮外卖、美团闪购业务在内的核心本地商业板块季度收入增长至368亿元。

美团副总裁、美团配送总经理魏巍表示,从品类看,美妆个护、电器、消费电子等产品线上化率超过50%,但即时零售线下渗透率仅为1%,仍有巨大的提升空间。

截至今年6月底,美团闪购日均单量达430万,环比增长10.3%;用户数及交易频次也显著增加。美团闪电仓项目扩展到100多个城市,超1000个仓库。

闪购对于如今的美团是及时的救命稻草,在社区团购等新业务节节亏损的情况下,闪购成为了少有的迅猛增长项目。

餐饮外卖是美团最核心业务,但因利润率低,难撑整体利润。今年一季度,美团餐饮外卖收入达到242亿元,但在6.5%的经营利润率下,经营利润仅为16亿元。

与此同时,到店、酒店及旅游业务不断受到疫情波动的影响。经文化和旅游部数据中心测算,今年国庆期间全国国内旅游出游4.22亿人次,同比减少18.2%,仅恢复至2019年同期的60.7%。实现国内旅游收入2872.1亿元,同比减少26.2%,为2019年同期的44.2%。在大环境影响下,美团酒旅业务还难以恢复至疫情前水平。

今年上半年,美团收入972.07亿元,同比增长20.3%,经营亏损60.77亿元,同比减亏24.2%;经调整后亏损净额为15.28亿元,同比减亏75.0%。此前,2021年新业务的经营亏损为384亿元,同比扩大253.7%。

财报显示,今年上半年,核心本地商业业务经营利润129.66亿元,同比增长35.9%。同期,新业务经营亏损152.43亿元的经营亏损,虽然较上年同期同比减亏7.8%,但仍超过核心本地商业业务赚得的利润。加之未分配项目经营亏损38亿元,美团今年上半年经营亏损超过60亿元。

美团优选收缩、闪购被划分至核心本地生活业务,美团业务的战略重点正转向其更熟悉的领域——即时配送。而美团闪购从过去的新业务板块被划分至核心本地商业板块,或许意味着,继餐饮、酒旅后,闪购将成为美团的新核心武器。