财报数据难看,三只松鼠把“锅”甩给淘宝

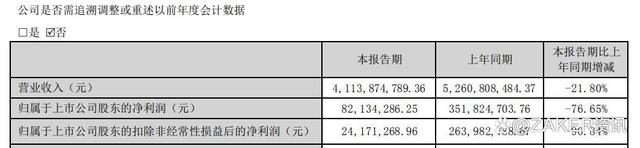

导读:8月19日,休闲零食品牌三只松鼠公布2022年半年度报告。报告显示,报告期内,公司营业收入41 1亿元,同比下降21 8%;归属母公司净利润8213 4万元,同比下降76 7%。

8月19日,休闲零食品牌三只松鼠公布2022年半年度报告。报告显示,报告期内,公司营业收入41.1亿元,同比下降21.8%;归属母公司净利润8213.4万元,同比下降76.7%。

利润下降主要受部分原材料价格、运费上涨,影响毛利率;处置仓库滞留产品;品牌推广费用投入;关闭部分门店带来押金折损及装修摊销、拆铺等费用等影响。

对于营收下降,财报解释为,主要由线上平台流量下滑;聚焦坚果后SKU缩减;疫情导致部分物流仓库发货受限,影响电商整体营收;关闭不符合长期发展的门店;推动渠道变革等因素所致。

据悉,报告期内,第三方电商平台营收为30.1亿元,占总营收的7成以上。其中,天猫和京东两大平台的营收分别为12亿、11.2亿,分别同比下滑25.6%、21.6%,两者累计在总营收中占比56.4%。

可以说,天猫和京东这两大线上渠道撑起了三只松鼠营收的半壁江山,因此这两大平台的流量生态间接影响三只松鼠的营收。

根据财报数据,今年一季度,受3月以来疫情阻断供应链及物流影响,淘宝和天猫线上实物GMV(成交额)同比录得个位数增长,首次出现季度GMV下滑。京东则并未公布一季度的GMV情况。

实际上,当前国内消费大环境总体疲弱。根据国家统计局数据,1-6月,社会消费品零售总额210432亿元,同比下降0.7%。不过,网上零售额同比增长3.1%至63007亿元。

三只松鼠从"淘品牌"发家,营收依赖天猫和京东两大传统电商渠道。当传统电商红利期消退,三只松鼠则面临"成也淘宝,败也淘宝"的质疑。

目前来看,三只松鼠仍未能完全摆脱淘宝"依赖症"。2021年,天猫系渠道营收占比为30.3%。

电商之外的分销、门店等销售渠道也表现不佳。上半年,三只松鼠暂停门店扩张、关停门店等消息不断。

日前,三只松鼠在投资者互动平台上表示,过去门店规模化、粗放型的发展模式存在问题,为此公司已全面暂停门店扩张,并且大力度关停不符合长期定位、业绩不佳的门店。

为了挽救一路下滑的业绩,在产品端,三只松鼠从2020年开始聚焦坚果品类主品牌,缩减SKU,从全品类零食品牌转型为"坚果果干+精选零食"品牌。

另外,因代工模式而引发的食品安全问题也在不断消耗品牌口碑。在黑猫投诉平台,与三只松鼠有关的投诉超过1600条,内容多为"吃出异物""变质发霉"等。

对此,三只松鼠正在将生产环节的自主权收归。旗下品牌每日坚果于今年4月自主建设第一家坚果工厂,据悉,每日坚果工厂首批规划的两条产线已于2022年7月进入试运营,并于8月正式投产。

反观同行,同在休闲零食赛道的良品铺子,线上线下渠道的营收占比则相对均衡。2021年,良品铺子的线上营收为49.5亿元,占比53.1%;线下营收为43.7亿元,占比46.9%。

不过值得注意的是,以传统商超、经销商等线下渠道为王的盐津铺子,却是受益于天猫、京东等电商渠道的。今年上半年,盐津铺子的归母净利润出现同比165%的暴涨,其中电商渠道营收同比大增331.1%功不可没。

这里的关键不仅是电商,而是盐津铺子通过电商,将高毛利率产品打造成爆款的策略。

比如鱼豆腐、鱼肠、蟹柳等毛利率更高的休闲深海零食是盐津铺子直播间大力推广的产品,和业绩主力休闲烘焙点心类(含薯片)37.7%的毛利率相比,前者毛利率超过50%。

国盛证券在研报中也提到,盐津铺子今年推出的新品魔芋丝、大片素毛肚、素牛排、蟹柳等,预计在渠道和产品双轮启动下有望打造第一个十亿大品类。

由此来看,三只松鼠想把业绩不振的锅甩给淘宝,恐怕难以服众。