成为全国首家全产业链玩家,TCL不怕芯片“卡脖子”

导读:从TCL半导体的全产业链实践来看,我国科技企业完全有能力走半导体的全产业链之路,科技企业只要坚定决心、科学投入资源、日复一日攻坚克难,一定可以实现更多领域的半导体自主。

12月7日,台积电斥资120亿美元于美国亚利桑那州建立的晶圆代工厂迎来了移机典礼。现场政商界群星云集:美国总统拜登、苹果CEO库克、英伟达创始人兼董事长黄仁勋、AMD CEO苏姿丰等悉数到场。在发表现场讲话时,台积电董事长刘德音正式宣布将在亚利桑那州再建一座3nm先进制程晶圆代工厂,总投资加码至400亿美元。

种种迹象表明,美国正在想方设法高筑“芯片围墙”,挟头部企业以搅动世界半导体局势。《环球时报》在近日的一则评论中也指出,美国正引导全球半导体产业链加速回流。半导电是科技乃至现代工业、民生、交通、军事、国防的基石产业,面临美国进一步围追堵截,我国半导体全产业链自主自强已刻不容缓。

多年来,诸多国产企业均在投入巨量资源研发自主芯片,然而半导体国产化却一直面临重重困难,虽然成果有目共睹,但各种挫折也不同忽视,特别是在关键环节、先进制程上,我国半导体企业当前仍旧处在下风。现在看来,我国半导体企业最大的短板还是在于缺乏全产业链的格局,半导体涉及到原材料、芯片设计、芯片研发、芯片制造、芯片应用等关键环节,不同环节互相影响,倘若不能做到全产业链全环节自主,半导体自主将是空中楼阁。

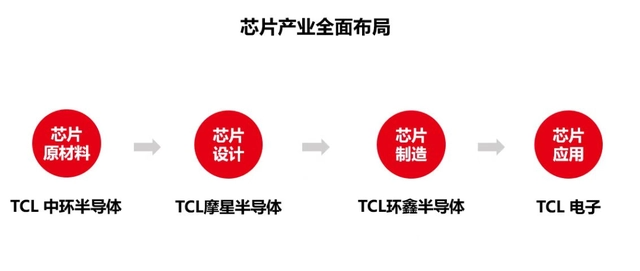

TCL较早介入半导体业务,旗下半导体芯片产业链成员包括TCL中环、摩星半导体、环鑫半导体等,覆盖半导体所有关键环节,横跨多媒体SOC、显示芯片、机芯芯片、电控芯片等核心领域。基于此,TCL已成为我国首家完成半导体芯片全产业链布局的实体科技企业。

从TCL半导体的全产业链实践来看,我国科技企业完全有能力走半导体的全产业链之路,科技企业只要坚定决心、科学投入资源、日复一日攻坚克难,一定可以实现更多领域的半导体自主。

大量本土企业遭围堵,半导体芯片国产化任重道远

因为先天起步较晚,我国半导体产业多年来都在奋勇直追,近年来在外部环境压力下,我国半导体企业夙夜拼劳,产业得以加速壮大。根据中国半导体行业协会的统计,截至2021年底中国半导体市场规模约为9890亿美元,过去五年年均复合增长率达到19.5%。

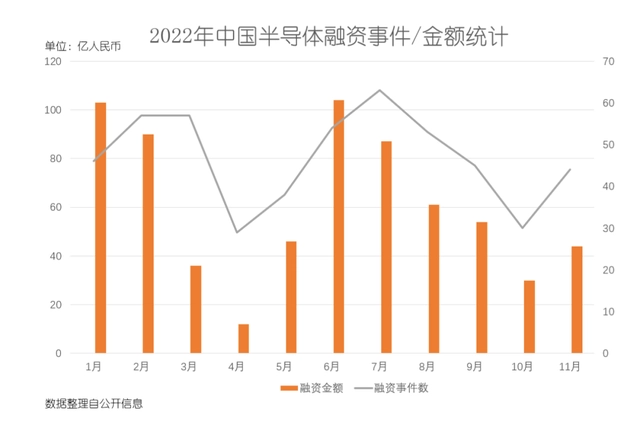

半导体也成了“风口”行业,热钱不断涌入。IT桔子统计的数据显示,今年前11个月国内半导体行业总计完成524起投融资事件,总金额超667亿元,其中,产业链上游的第三代半导体材料、半导体设备和芯片制造企业最受资本青睐。

产业规模上升了,投融资越来越活跃,行业“不缺钱”但本土半导体企业的生存却仍面临许多考验——更有大量实力不济的初创企业在这几年轰然倒下。据媒体统计数据显示,2017年至2021年中国半导体芯片相关企业分别为461家、715家、1294家、1397家和3420家。虽说企业数量一直在增长,但期间倒闭、破产的企业数目也相当庞大。其中光是今年1-8月注销的半导体企业就多达3470家。

半导体芯片具有投资周期长、资金规模大、失败风险高等产业特征,因此对于大多数企业来说,搞芯片都是一件高风险的事情。此外,近年来国际形势波诡云谲也引发了半导体芯片产业的周期动荡。比如在疫情肆虐时期,芯片需求旺盛、供应链持续趋紧,“缺芯潮”出现,但大量企业一窝蜂涌向这个赛道,则让市场变得拥挤,部分产品一下又供过于求,这样动荡的市场环境让很多企业无法跟上节奏,特别是抗风险能力较弱的初创企业。

更关键的问题则是,我国半导体产业链尚未完全成熟,没有强大的自主产业链支撑,任何一家企业遇到外部制裁等干扰时都将难以为继。

产业链的重要性:风险共担、告别偏科、扩大应用场景

芯谋研究首席分析师顾文军在其为环球时报撰写的《美续筑“芯片围墙”,我该如何应对》一文中提到,美国强化对全球半导体产业链掌控能力,将给全球半导体产业带来深远影响。

美国目前在半导体设计和设备等产业链上游环节优势明显,但缺少先进制造能力,先进封装、测试等后端能力也不突出。正因如此,美国才会全力推动台积电等晶圆代工巨头赴美建厂,让更多生产环节的人才、技术流向美国的国土。

美国想要的绝对不是一家或者几家顶尖的半导体企业,它要掌控的是整个半导体产业链,一个环节不漏。同理,我国要实现半导体自主,也不可能靠任何一个环节的某一个企业的自强来实现。当初华为海思在芯片研发设计上已具有世界级水平,后却因芯片制造等环节被卡脖子导致了多年的被动。因此,半导体自主必须要有全产业链自主,这不仅事关本土企业的生存发展,也关系到核心技术的突破、应用场景的扩张:

首先,这关系到本土半导体企业的长远发展乃至生存。半导体芯片是人才、技术和资本密集型产业,产业链各个环节紧密结合、一荣俱荣,单单瞄准其中一个环节风险太大、无法形成集聚效应,也不利于企业的长久稳定。

以中国高科技之都深圳为例,产业链不完善、偏科的现象就很突出。根据深圳半导体行业协会统计的数据,自2018年以来IC设计销售额占其集成电路行业总销售收入的比例一直在80%左右。但在IC设计之外,IC制造、IC封测以及其他下游环节,深圳半导体行业基本处于躺平状态。

从上文说到的半导体企业倒闭注销数据和部分类目芯片的库存供过于求就能看到,产业过于集中在某个环节并不健康,反倒会挤压其他环节的成长空间。

其次,经过长期的不懈努力,我国在半导体产业链的部分环节已积累足够强大的技术实力,但仍有部分环节面临被外国巨头卡脖子的不利局面,唯有打造一条完整的本土化半导体产业链,才能补上漏洞、补强短板,彻底告别被卡脖子的风险。

中国本土半导体企业在上游设计环节已经掌握了不少核心技术和经验,如在IC设计等领域的实力不输外国大厂,SIA的统计就指出,自从2019年以来半导体设计本土化率一直在提高,21.6%的复合增长率也超过了半导体制造和封测产业。尤其是在逻辑IC、模拟IC和分立器件这几个细分领域,已经涌现了不少具备全球领先水平的本土企业。

但在中游的生产、下游的封测环节,落后状态还相当明显。比如半导体制造环节,生产设备基本上完全依赖进口,特别是光刻机等核心器材的生产、销售更是完全掌握在少数外国巨头手中,本土化率仍有很大提升空间。

第三,在摩尔定律下,半导体行业仍在追求制程工艺的快速迭代和成本的控制——要实现这一点,扩大应用场景相当关键。

技术成本的降低,离不开规模效应,规模效应离不开应用场景。对半导体产业来说,企业更需要稳定的客户,唯有搭建起成熟的产业链,拥有源源不断的订单才能支撑自身不断提升生产工艺,追上时代的潮流。

我国一直非常支持本土企业布局半导体,实现全环节国产化并扩大应用场景。最近两年就出台了多份文件,从政策层面为半导体自主化保驾护航,在整体规划上,工信部发布的《“十四五”数字经济发展规划》和《“十四五”国家信息化规划》就提出要加快集成电路关键技术攻关;在财政支持方面,财政部、商务部等多部门在3月发布《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》,给予相关企业补贴优惠。

在有关部门和本土企业的共同努力下,半导体产业链的本土化已经取得了一定成果,TCL就成为率先撞线的本土企业,搭建了一条涵盖芯片材料、设计、制造再到应用环节的半导体产业链,形成了半导体自主化的“TCL模式”。在半导体国产化最迫在眉睫的时刻,TCL的成功经验对同行们显得尤为珍贵。

TCL半导体启示录:打通产业链上下游,技术铸造护城河

从时间线来看,TCL在半导体业务上的沉淀不可谓不早。旗下主攻芯片制造的环鑫半导体,早在2008年就已成立。

除了布局早外,TCL很早就未雨绸缪地意识到“卡脖子”这样的风险,在投资超过2000亿布局华星光电强化面板自主研发制造能力的同时,加速半导体全产业链布局,2020年,TCL就收购了半导体材料生产商中环,后者给半导体行业提供包括硅片在内的关键材料,收购中环后TCL成为国内首个横跨半导体、显示和光伏三大产业的科技企业。

如今,TCL旗下的半导体业务除了专注于芯片原材料生产、研发的TCL中环外,还有聚焦芯片设计业务的摩星半导体、扎根于芯片制造领域多年的环鑫半导体以及具有大规模、多场景芯片应用领域的TCL智能终端。

立足上游的中环半导体是国内首屈一指的半导体材料企业之一,能为TCL的半导体产业链提供稳定的原材料供应。

早在2017年,中环半导体就建立了8-12英寸的大硅片生产基地,是国内最早达到这一技术水平的企业之一。目前中环半导体专注于半导体材料生产销售业务,且经营范围已经扩大到半导体硅片、光伏硅片、光伏电池及组件等诸多领域。

半导体硅片是国内半导体材料行业中头部效应最明显的赛道之一。2021年,硅片行业的CR2达到53.7%,中环半导体长期占据行业前两名。

同样立足上游的,还有专注于芯片设计领域的摩星半导体。作为产业链上游最重要的环节,芯片设计可以说是整条半导体芯片产业链最基础的部分。如果没有好的设计,制造、封测也就无从谈起,可见摩星半导体对TCL的重要意义。

摩星半导体是TCL全资子公司,以芯片设计为核心业务,在软件系统、AI算法、云端管理环节都有涉猎,业务布局特别丰富。

在芯片设计领域,摩星半导体同时布局多媒体SoC、显示驱动芯片、TCON芯片、TDDI和PMIC等诸多细分赛道,和TCL自身的显示驱动业务高度相关。今年9月,TCL的AI芯片研发项目在上海临港落地,摩星半导体在当中发挥十分重要的作用,据悉,该项目将致力于智能连接和感知、AI语音交互、AI视觉交互和AI图像处理等集成电路芯片的设计。

至于在本土企业实力并不算强的制造领域,TCL也拥有环鑫半导体这个武器。正如前文所说,制造、封装是中国半导体产业链最薄弱的一环,也是受外国巨头掣肘最严重的一环。而环鑫半导体的存在,则帮助TCL补强了木桶的最短板。

经过10多年耕耘,环鑫半导体的业务范围已涵盖半导体整流芯片、功率芯片等多种芯片生产、制造等环节,在GPP理整流芯片、TVS保护芯和高压二极管封装这些业务上处于领先地位。

值得一提的是,今年2月环鑫半导体天津工厂的6英寸芯片扩产项目已顺利开工,并入选了天津市智能制造专项智能化改造项目现场审核指南名单。在完成扩产之后,相信环鑫半导体的模组封装等业务将再上一层楼。

最后不得不提的,是TCL智能终端这张容易被忽视的“场景王牌”——作为需求方,TCL智能终端除了拥有电视这一拳头业务外,还有冰箱、洗衣机、空调、智能手机、可穿戴设备、智能家居等等主流消费电子品类,且均面向全球市场布局,TCL智能终端广袤而深厚的场景,是其半导体全产业链布局的最后一块拼图:

一方面TCL智能终端可给其半导体芯片产业链提供源源不断的订单,保证其产业链等上游、中游企业的收入和利润,进而有更多资金用于研发更新一代技术;另一方面,TCL智能终端的各项业务将受惠于上游芯片供给,其产品可“吃”到最新芯片给用户提供更好的体验,也无需担心“缺芯卡脖子”,更不用付出高昂的成本。

以位居TOP级的电视业务为例,今年前三季度,TCL品牌电视销量稳居全球前三,这还是不含代工的数据。而在冰洗空等其他品类赛道上,TCL同样成绩斐然。这些产品力的形成离不开全产业链半导体能力的加持。

半导体是一个高风险与高收益并存的行业,稳定的需求对于任何一家企业来说都是至关重要的。从上游的原料和设计,到中游生产制造,再到需求端TCL都有涉猎,无疑能实现产业链的高度协同和相互促进,共同构筑了一条稳定的护城河。

看到那么多企业因为缺乏产业链的支持而倒下,才更懂TCL这全国首条本土化半导体产业链的难能可贵。

写在最后

11月30日,TCL科技COO王成在2022年世界显示产业大会主论坛上发表了这样一番讲话:

“当前,中国电子信息工业正努力迈向全球产业链的中高端。显示产业的进一步发展,需要政府部门加大正常的规划和支持力度,但更需要企业自身积极作为、敢于当责,加快创新步伐。”

将这番发言套用到TCL的半导体芯片产业布局上,同样无比贴切。作为中国民族工业的代表,TCL的发展策略一直紧跟国家战略,和国家高新产业同步成长,相辅相成。

如今,半导体芯片已然成为国家科技战略中不可或缺的一环,甚至可以说已关系到国富民强、国家安全。在这样的关键时刻,头部科技企业应该当仁不让,积极作为,给芯片产业自主自强贡献力量,而TCL给半导体芯片产业链的本土化也作出了很好的示范。围绕半导体的技术、产业链之争,已经到了关键时刻,希望这一次,本土企业不要再成为被卡脖子的悲情角色。