是万亿赛道,还是存在泡沫?王田苗博士谈“机器人技术与产业发展趋势”

导读:我国在《“十四五”机器人产业发展规划》明确提出,到2025年中国要成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。然而,近年来新冠疫情反反复复、国际局势不断动荡等多种因素干扰叠加,对机器人产业产生了很大的影响。

我国在《“十四五”机器人产业发展规划》明确提出,到2025年中国要成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。然而,近年来新冠疫情反反复复、国际局势不断动荡等多种因素干扰叠加,对机器人产业产生了很大的影响。

在此背景下,2022年影响机器人市场发展趋势、技术与产业制约与挑战分别是什么?相关从业者该如何提升自己技术与产业竞争力,助力中国机器人产业迈向高质量发展的新阶段?

9月2日,2022中国机器人产业发展大会暨苏州市机器人与智能制造产业创新集群推进大会(以下简称大会)在苏州市吴中区成功举行,大会以“迈向高质量发展新阶段”为主题,并针对以上问题展开深入探讨。

北航机器人研究所名誉所长、中关村智友研究院院长王田苗博士受邀出席会议,并就“机器人技术与产业发展趋势思考”发表主题报告。以下内容根据王田苗博士演讲内容及大会有关发布内容整理而成。

逆“势”增长 “新”军崛起

之所以会出现封面标题所示的“争论”或“质疑”,2022年中国的机器人产业发展态势不得不提。

2022年,新冠疫情尚未褪去、局部战争、大国对抗、经济衰退迹象等因素又让全球经济笼罩在更加不确定的阴影之下。在此基础上,逆全球化、通货膨胀、债务危机等因素所导致的创新体系及供应链重构等结构性难题,也为包括机器人在内的诸多产业带来更多挑战与影响。

然而,与其他行业及地区形成鲜明对比的是,中国的机器人产业却在这一背景下实现“逆势”增长。据CRIA与IFR等多方统计数据显示,我国机器人行业2021年营收突破千亿,2021年中国工业机器人市场累计销售工业机器人25.7万台,同比增长50.1%,增速较上年加快30.1个百分点。2021年,中国工业机器人销量占全球的比重超过了50%,已经连续第9年保持世界销量第一,制造业机器人密度每万名工人达到了246。

北航机器人研究所名誉所长、中关村智友研究院院长王田苗博士表示,“新冠疫情、劳动力短缺与成本增加、新能源与城市轻工业持续的刚需拉动,逆势刺激了机器人技术与产业的发展,特别是新能源、锂电池、半导体、医药与食品等领域的生产型机器人,远程交互服务仓储、清洁、配送、医疗等商用机器人,还有生活家用扫地、聊天、科教机器人等细分类别。”

王田苗博士同时表示,“由于疫情特别是老人化社会、劳动力短缺、成本逐年上涨等因素的持续刺激,波士顿咨询公司认为机器人市场未来10年有望增加10倍,2030年可能达到1600-2600亿美元。2022年全球机器人市场总值将达到500-800亿美元,复合增长率达到12-14%;而中国机器人市场2022年有望突破1300亿人民币,2012-2021复合增长率达到25-28%。”

“与此同时,我们也将明显观察到,机器人产业正在由第二产业(工业)千亿赛道向第三产业(服务)扩展发展,甚至向第一产业(农业)进军,未来将向“万亿”赛道行业挺进。2021年,全球机器人市场第一次出现“服务+特种>工业”的情况,市场总值达到了500-800亿美元上下,而中国机器人市场出现了大约“工业=服务+特种”的特殊局面。”王田苗博士补充道。

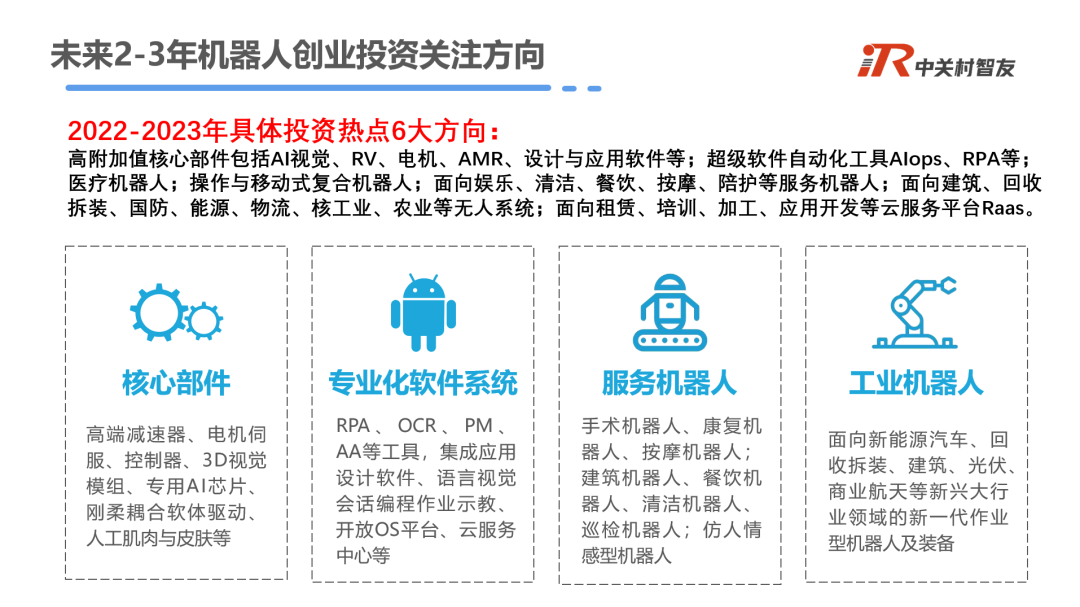

除此之外,新能源、电池、石油化工、农副产品加工与养殖、医疗服务等领域迸发出的新需求,也激发了一批新势力机器人企业崛起。其中又以AI视觉与力觉、协作机器人、复合移动机器人、手眼脑一体化等方向为突破口,有的快速进入到工业,有的快速进入酒店、餐饮、物流等商务,甚至有的开发清洁、聊天、陪护、烹饪等2C领域。

据不完全统计,2021年机器人应用增长率突破100%的领域囊括了锂电132%、仓储物流122%、医疗用品108%,而增长率突破50%以上的还包括半导体、机加、光伏、汽车电子、食品饮料(包括粮油、烟酒、食品、饮料、调味品)等等。

王田苗博士表示,“机器人产业‘新势力’凭借技术创新迭代快、专注于细分领域产品应用,并且通过高估值的融资来拓展自己的用户领域,并从非标专机或系统集成作为切入点快速扩大自己市场空间。由于老牌机器人自身发展定位及观望思考等问题,有的并没有赶上AI、协作、复合等机器人发展的步伐,但在‘新势力’崛起等因素的影响下,这几方面技术与产品发展在非工业领域占比仍旧突破33%,实现了185%的增长。”

是机遇,还是泡沫?

虽然中国机器人产业的持续增长显而易见,但关于这一增长的不同看法却甚嚣尘上,背后原因或许我们可以从此次大会发布的各种数据中窥得端倪。

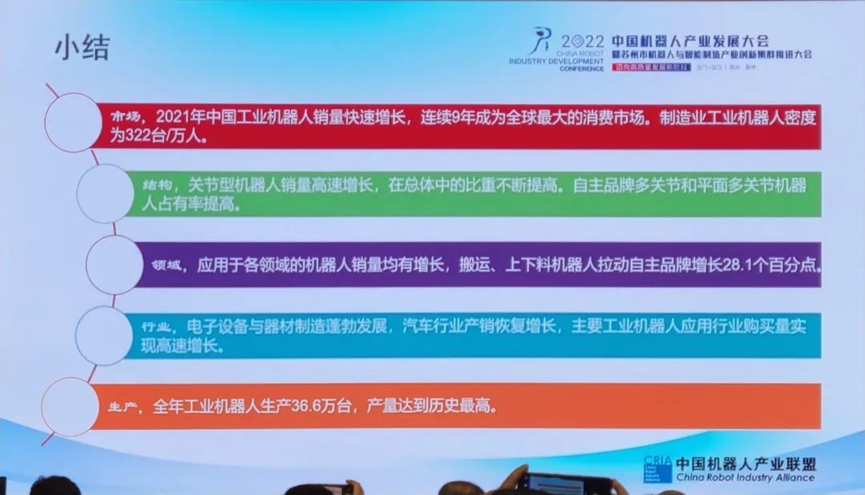

据大会发布资料显示,市场方面,2022年中国工业机器人销量持续增长,并连续9年成为全球最大的消费市场。制造业工业机器人密度2022年达到322台/万人。而在生产方面,全年工业机器人生产36.6万台,这一产量达到了历史最高。结构方面,关节型机器人销量高速增长,在总体中的比重不断提高,同时,自主品牌多关节和平面多关节机器人占有率均有提高。

△ 图片源自“2022中国机器人产业发展大会”

与此同时,应用于各领域的机器人销量均有增长,其中,搬运、上下料机器人拉动自主品牌增长28.1个百分点。此外,电子设备与器材制造行业蓬勃发展,汽车行业产销恢复增长,主要工业机器人应用行业购买量得以实现高速增长。

种种迹象表明,我国机器人产业基本建立了包括技术、零部件、整机、应用与检测在内的机器人产业体系,并初步具备机器人应用技术,产品方面也实现了从无到有的跨越。机器人产业的快速起步也吸引了大量的资本关注,也使得更多的行业巨头开始聚焦到这一赛道。

据了解,在机器人赛道,除了红杉、高瓴、顺为、经纬等一线机构的投资加持,阿里、腾讯、百度、京东、字节跳动、美团等产业巨头也都开始布局杀入机器人产业。2021年度,我国机器人领域融资共计395笔,同比增长31%,其中金额上亿项目共72笔,约占总笔数的42.86%。

其中,按照不同类型划分,服务型机器人占比达到51%(商务63%、特种33%、家用4%),工业及核心部件占比达到33%,医疗机器人占比达到16%。而按照轮次划分,天使轮占比达15%,A轮左右占比47%,B/C轮占比20%。

机器人赛道的热度,由此可见一斑。

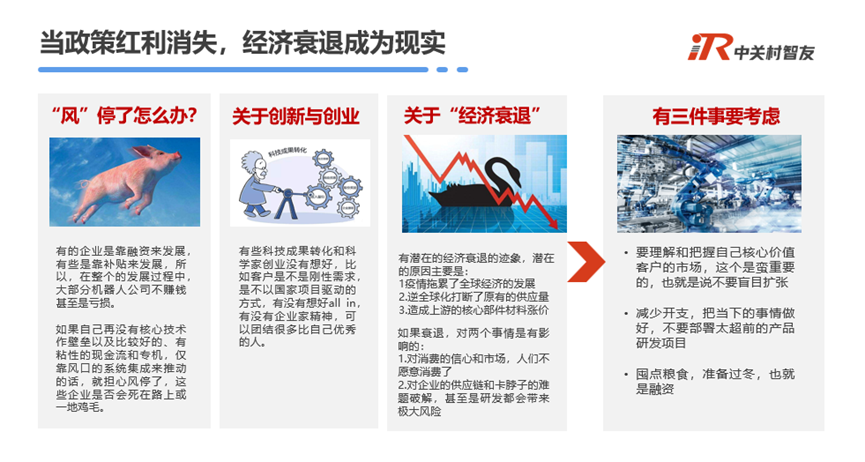

然而,我们也应当注意到,我国机器人产业还面临高端产品缺失、缺乏系统性的核心部件供应链竞争力、企业增产不增收、大部分企业处于亏损状态、甚至服务质量与保障存在不少问题等诸多现实困难。

王田苗博士表示,在相关产业政策的大力扶持与资本的高度关注下,有的企业是靠融资来发展,有些是靠补贴来发展,所以,在整个的发展过程中,大部分机器人公司并不赚钱,甚至长期处于亏损状态。由于疫情拖累了全球经济的发展,逆全球化打断了原有的供应链体系,造成上游的核心部件或原材料涨价,从而影响并且降低了客户或市场的信心,特别是有关核心部件的供应链和卡脖子的芯片控制等难题,这些给企业的发展都会带来极大风险。

为此,如果企业自身再没有核心技术作壁垒,没有比较好的、有粘性的现金流业务结构,没有细分应用领域的专机,考虑到二次开发的时间与服务成本付出,仅靠风口的系统集成或融资来推动发展或存续的话,一旦风停了,我们就要担心这些企业是否会渴死在路上。

此外,有些科技成果转化和科学家创业并没有完全准备好AII in,没有理解其技术创新是否存在刚性需求客户,没有有意培养自己的企业家精神或寻找在商务方面比自己优秀的合伙人,那么,虽然这些创业具备高起点、高估值等特点,却也有可能成长为“死不了、长不大”的“老小孩”创业公司。

对此,王田苗博士给出三点建议:

首先,要理解和把握自己可控的客户核心价值,也就是说,不要盲目扩张不知道准确规模化需求的市场,不要到处设厂开发新的客户或产品。

减少开支,把当下的事情做精、做好、做强,在没有很好现金流业务情况下,不要通过融资部署太超前的新产品研发项目。

囤点粮食,准备过冬,也就是适时融资。

未来机器人产业发展路径

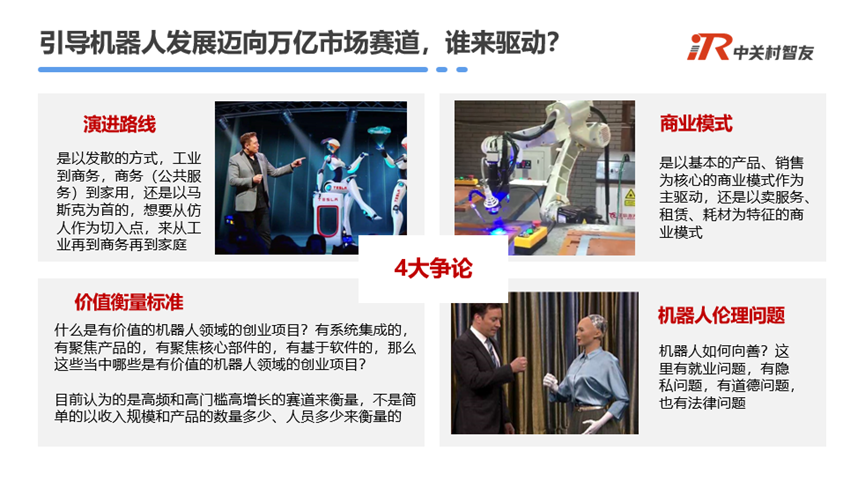

面对机器人产业的快速增长与现实存在的诸多难题,众多从业者也在探讨,未来的机器人产业发展路径究竟是怎样的?机器人产业发展路径是专机+自动化路径(即从工业→特种→商务→家用),还是从仿生仿人切入平台体系化路径(即从工业→特种→商务→家用)?对此,王田苗博士给出不同看法。

首先,从机器人范畴说起,机器人是与人工智能同时代50年代中期发展起来的,虽然机器人定义可以从教科书、百度、谷歌等查阅相关的定义,但是无论在学术界、还是工业界都没有一个完整严谨的定义与体系,由于具有很强的多学科交叉与应用验证的综合性特征,就像数控机床、计算机、手机、车辆一样没有严格定义,机器人在技术体系、产品结构形态、应用领域等目前处于分散发展、不断丰富、逐步扩展阶段。

一般意义上讲,机器人(Robot)是具有感知、决策与一定自主性操作的智能系统或工具,在其环境中能够协助人或替代人完成规定的相应作业与任务,它可以是硬件机器(广义称为机器员工)、也可以是软件工具(广义称为数字员工)、或软硬结合的系统(机器人)。

近70年历史发展进程来看,我们知道机器人一开始就是希望从模仿人脑、模仿人手、甚至模仿人体而研发、实验开始的。然而,由于当时科学技术发展水平限制、具体社会实际需求推动,机器人产业并没有按照科幻小说、或者科学家思路而发展起来,而是基于当时大规模生产的摩托车、汽车及家电实际迫切需求,借助了部分仿生原型发展成为各种各样的工业机器人专机,随后加强高速、高精度、高负载、高可靠性本体及核心部件研发,融入了传感器、计算机、互联网、人工智能等关键技术,从而大大推动了机器人从工业第二产业高速发展,并从上一个10年开始逐步渗透物流、商务、医疗、清洁等服务第三产业,目前开始进入农业第一产业。

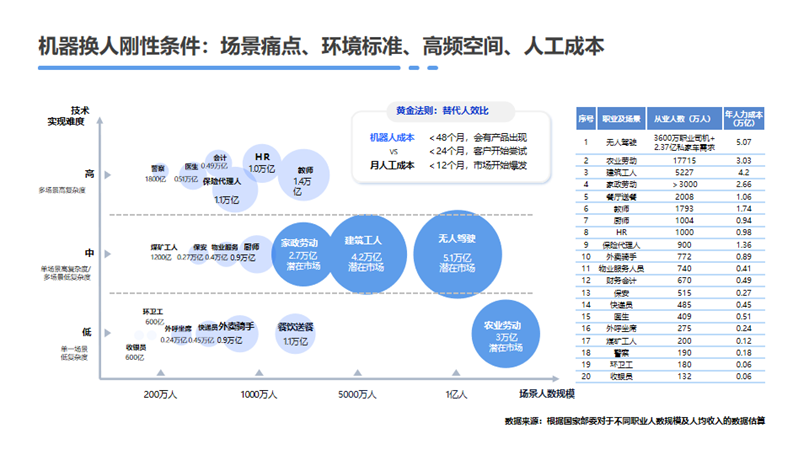

可以看出机器换人的进程,有如下4条金规律:

能够以可支付得起的成本,解决当下的场景痛点;

应用环境容易标准、模块化;

具有繁重、单调、高频复用等特点,并且需要使用大量人力;

机器人成本接近或小于两个人工的成本。

众所周知,近日特斯拉总裁马斯克在社交平台发出公告,特斯拉Optimus人形机器人将在9月30日正式亮相。根据相关资料描述,这是一款“接近真人”具有40个自由度的人形机器人原型,其移动速度可达8公里每小时,可负重20公斤,头部有8个摄像头,主要采用特斯拉FSD的计算机模组和方案,其 “大脑”运用了特斯拉的超级计算机系统Dojo,算力可达9千万亿次。

特别值得国内外机器人业界关注的是,该Optimus人形机器人的最终价格可能只有2.5万美元,相当于两个16万人民币年薪的技工成本。联想到特斯拉乘用车通过定义需求产品、整合技术创新与形成供应链的价格优势,从而加速推动了新能源汽车市场爆发,学术界、工业界不禁在问:

特斯拉总裁马斯克是不是出于其它目的,释放出一种噱头故事?

会不会由于科学技术进步与水平,有可能重新定义机器人技术与产业体系,先从制造汽车简单重复的工艺与操作开始,具有极具价格竞争的优势生产型机器人开始,准备扩大到其他工业,然后进入商用,再进入家庭?

会不会这种仿生仿人机器人技术与产业体系定义,重构了机器人机械、感知、控制、动力、减速器、视觉、AI、App、租赁、培训、开源、测试、标准等供应链的市场?

王田苗博士表示,“无论是哪条技术路线或者两者融合的发展路线,我们认为机器换人金4条是不应该改变的,即痛点、标准化、高频复用、还有成本,我们都要拭目以待,为机器人产业健康可持续的发展献计献策。那么,国内企业是否做好准备了呢?”

其它争论

除了技术与产业的演进路线,商业模式的选择同样值得每一个机器人企业去思考。一家企业应当以基本产品研发、销售为核心的商业模式作为主驱动,还是以卖服务、租赁、耗材为特征的商业模式驱动?另外,我们应当如何去衡量机器人领域的企业或产品?

王田苗博士表示,“什么是有价值的机器人领域的创业项目?众所周知,机器人产业中有聚焦系统集成的,有聚焦产品的,有聚焦核心部件的,有基于软件研发的,那么这些创新创业企业当中哪些是有价值的机器人领域的创业项目?”

“目前认为的是,应当以市场高成长性、产品高频复用、技术高门槛以及客户使用数量来衡量,而不是简单地以收入规模和产品多样性或品类数量多少、人员多少、行业星星点水示范来衡量的。”

“此外,机器人技术与产业也开始面临机器人伦理等问题,包括机器人社会属性、机器人应当如何向善?这里包括经济问题、就业问题,还有隐私问题、法律问题,甚至道德问题等,这些都是中国的机器人产业从业者该考虑的。”