紫燕食品IPO:拥挤的卤味赛道还有多少空间留给“夫妻肺片”?

导读:继绝味食品( 603517 SH)、周黑鸭( 01458 HK)、煌上煌( 002695 SZ)“卤味”三巨头登陆资本市场后,近期又有一家卤味欲冲刺A股,旗下囊括了夫妻肺片、百味鸡、藤椒鸡等知名风味产品。对,就是紫燕食品。

当前卤制品行业增长已经放缓,几大龙头未来的竞争战略出奇的一致:加快加盟连锁扩张,以规模方式打压竞品,这注定了众参与者要牺牲一部分利润空间来换取市场份额。

继绝味食品( 603517.SH)、周黑鸭( 01458.HK)、煌上煌( 002695.SZ)“卤味”三巨头登陆资本市场后,近期又有一家卤味欲冲刺A股,旗下囊括了夫妻肺片、百味鸡、藤椒鸡等知名风味产品。对,就是紫燕食品。

自2020年7月紫燕食品进入上市辅导期之后,已历时一年半。据证监会最新披露的信息显示,目前紫燕食品进入递表待审核阶段,上市进程进一步加快。一旦成功上市,“三巨头”将变为“四国杀”。

当前卤制品行业增长已然放缓,行业竞争格局虽然分散,但也趋于固化。包括卤味“三巨头”在内的头部企业纷纷加速连锁加盟这一轻资产模式跑马圈地,意欲在存量市场上寻找突破口。

同样,紫燕也不例外。作为卤制品行业“老三”(国际咨询机构Frost&;Sullivan2018年卤制品行业研究报告,紫燕食品市占率3%,位居第三位),2020年营收26亿,净利近4亿,两项指标且均超过了周黑鸭、煌上煌。此时选择上市,又有着怎样的“野心”?

资本再现百亿造富神话

资本市场最不缺的就是造富神话。就拿卤制品行业而言,周黑鸭的上市使得创始人周富裕身价接近百亿;2016年煌上煌市值高涨至150亿,创始人徐桂芬家族身价也水涨船高,超过70亿。

反观紫燕食品,典型的家族企业,上市后身价暴增也将是意料之中的事情。

作为发展30余年的老品牌,紫燕食品起源于四川,发迹于南京,现管理层已历经家族两代人,第一代创始人是钟春发夫妇,现任第二代钟春发儿子钟怀军。

据企查查数据显示,上海紫燕食品股权结构中,前十大股东中,除了第八、九名与实控人无关外,其余均与钟怀军家族有关。

图片来源:企查查

大股东宁国川沁合伙人只有钟勤川和钟勤沁,持股比例分别为55%和45%。钟勤川和钟勤沁系钟怀军、邓惠玲夫妇的子女。同样第四大股东宁国勤溯也是同样的合作人结构。第五大股东戈吴超系钟勤沁的丈夫。

第六大股东宁国源茹的两个合伙人钟勤源与钟勤茹,系钟怀伟(钟怀军弟弟)子女。

第七大股东上海怀燕实控人钟怀军,持股47.50%,其余股东崔俊锋、曹澎波、周清湘均为紫燕食品高管。

第十大股东宁国衔泥实控人也为钟怀军,持股44.62%(十大股东之外仍有钟氏家族控股企业,但持股比例较小,所以只统计了前十大股东)。

综合下来,前十大股东中钟氏家族共持股88.63%。

另外据公开数据显示,紫燕食品也曾经过多次股权融资,投资机构包括康煦资本、龙柏资本、弘章资本、聚霖成泽、嘉兴智潞等,但外部资本股权占比非常低。

按照前面所说的,当前紫燕食品整体行业市占率第三,即便按照卤味“三巨头”周黑鸭市值121.06亿计算,创始人家族身价至少在107亿以上。

夫妻肺片撑起“一片天”,增长靠降费涨价

紫燕食品大家并不陌生,紫燕、绝味周黑鸭已经成为日常卤味的消费集散地。店铺“来自四川乐山”“四川嘉州”的标识格外醒目,几乎成为店面装修标配。旨在突出以川卤为代表的风味特色。

与同行业绝味食品、煌上煌、周黑鸭以休闲消费场景不同,紫燕以佐餐卤制熟食为主营,招牌产品就是夫妻肺片。

据招股说明书显示,近年来夫妻肺片营收占比超三成,是名副其实的“压舱石”。

其它收入还包括百味鸡、藤椒鸡、紫燕鹅等整禽类产品,这部分营收占比也将近三成;虎皮虎爪、霸王鸭脖等香辣休闲类产品;酱香牛肉等其他鲜货、预包装产品等。

资料来源:紫燕食品招股说明书

从具体细分来看,夫妻肺片和整禽类佐餐类业务是公司主打,香辣休闲和其它鲜货是培育业务,占比较低。

自2018—2020年两年间四大业务复合增速分别为13.4%、15.22%、3.53%、13%。也就是说公司增长核心还是依赖夫妻肺片和整禽类收入。

需要注意的是,收入的增长与涨价关系很大,加盟店快速增长短期并没有贡献多大业绩增量。

尤其是2019年和2020年,经销渠道中夫妻肺片分别涨价12.5%、9.06%,整禽类涨价4.35%、5.34%。单单2020年加盟门店的客单价就增长了12.64%。

资料来源: 紫燕 食品招股说明书

同时加盟店数量由2018年末2849家增长至2020年末的4365家,两年共计增长53.21%,但对应销量却增加不明显。

以经销渠道为例,夫妻肺片和整禽类在这两年间销量仅增长了7.02%、22.36%。

虽然新店刚开始基本都处于培育期,在经营管理上并不稳定,不能指望贡献太多增量,这已是行业常识。但还有一组数据,虽然新增门店增多,但退出的同样不少。

2018—2021年上半年新增加盟门店940家、1,053家、1,226家和633家,退出数量193家、391家、372家和273家,退出与新增家数比例分别为20.53%、37.13%、30.34%、43.13%。

退出家数比例不断提高,也进一步增加了销量预期的不稳定性。

另外,由于佐餐类食品保质期较短,为缓解加盟商进货压力,紫燕食品允许销售中的过期商品可以按50%进货价退回,这点也是与绝味、煌上煌所不同的地方。

较高的新店关店率及退货政策,导致新增加盟店并没有有效贡献销量增量。

另外,报表对2020年业绩大涨并没专门做解释。2020年公司归母净利润3.89亿,同比增长182%。当前的涨价幅度并不能佐证业绩的大幅增长,更大的秘密在于对费用的控制。

资料来源: 紫燕食品招股说明书

招股书显示,2020年销售费用和管理费用同比降低了0.74亿和1.08亿,考虑到这点,再综合涨价因素就说得通了。

经销渠道模式存隐忧,短期扩张较快偿债能力大考

同绝味周黑鸭等其它竞品直接加盟的模式不同,紫燕采取的是经销商管理模式,也就是说在在自己与加盟店中间还加了一道经销商关卡,形成“公司——经销商——终端加盟门店”两级渠道网络。

紫燕与经销商间为区域买断式的销售关系,不直接向终端加盟门店销售。而经销商则负责区域市场的开拓和加盟店管理,包括店铺装修、员工培训、对外宣传、市场促销等门店的运营要求。

而紫燕与终端门店的实际关系仅为品牌授权和商品配送。

截至2021年上半年,公司经销商数量98家,包括前员工经销商数量10家。平均管理的终端加盟门店数量31家。

所谓前员工经销商,是紫燕原有的市场营销团队。2016年前紫燕采用的是直接加盟模式,但由于经销商数量不断增多,不便管理,所以改为经销商管理模式。

经销商管理模式有利有弊。利正如招股书说的那样,节省了相应的管理费用。但引发的问题同样很大。

一者管理上紫燕并不直接管理终端门店,诸如员工培训、公司制度等问题全权交由经销商,管理不严可能引发人员管理、卫生和品控等方面的问题。

比较典型诸如2021年9月发生的上海沪光路店橱窗内老鼠乱窜问题;2017年3月某平台在售的紫燕百味鸡菌落总数、大肠菌落严重超标;2018年11月生产的红油笋丝微生物检测不合格,被罚款2万元等等。

一系列问题说明了公司品控质检仍需加强。

还有很重要一点,中间渠道增多势必会影响公司盈利能力,比如毛利率水平。报告期内紫燕食品毛利率一直处于30%及以下(2020年曾达到30.45%),2021年上半年公司毛利率27.09%。

而同行绝味食品、煌上煌、周黑鸭分别为34.61%、33.97%、59.00%,对比来看紫燕明显偏低。

加盟渠道模式核心点在于整体的利润分配,中间渠道增多会影响渠道利润分配政策。

除了统一制定的经销商出厂价外,再有经销商自主制定所属区域加盟门店批发价和终端零售价,并报由紫燕审批备案。

中间渠道的增加对应的返利激励支出也在增加,侵蚀毛利。公司对渠道的返利包括进货返利、开店返利、促销返利等等。

招股书显示,2018年—2021年上半年,公司折扣及返利金额分别0.75亿、1.03亿元、2.12亿和1.12亿,占总营收比重分别为3.72%、4.21%、8.11%和7.99%。

事实上,增加经销商层级理论上是为了实现更好的管理,但管理费用大幅高于销售费用的情况也耐人寻味。报告期内管理费用分别为1.9亿、2.4亿、1.32亿和0.67亿,是同期销售费用的1.62、1.75、2.1、1.41倍。

同时紫燕快速发展引发的短期流动负债增加同样让人担忧。招股说明书显示,2021年上半年公司流动负债7.74亿;而同期账上资金仅为1.89亿,即便将公司经营现金流净额1.93亿全算上,也不足以覆盖。

从整体资产负债率来看,同期紫燕为52.28%,而同行业绝味食品13.4%、煌上煌23.42%、周黑鸭38.43%,远高于同期竞品。

同时2021年上半年公司两个重要的短期偿债指标,流动比率和速动比率别为0.66、0.49,远低于包括绝味食品、煌上煌在内的同行业上市公司平均值3.51和2.78,严重低于行业平均值说明短期偿债能力遇到严重考验。

对此公司的解释为新建生产基地和购置机器设备所致。

诚然,从报告期内投资/筹资活动净现金量可以看出,公司偿还现金债务压力比较大,2021年上半年仍为-3.1亿,没有改善迹象。近年来投资扩张活动也比较激进,2021年上半年稍有缓解。

资料来源: 紫燕食品招股说明书

所以对于本次紫燕IPO上市,首要解决的,是债务问题而不是产能问题。

结语:跑马圈地之路不能回头

当前卤制品行业增长已经放缓,几大龙头未来的竞争战略出奇的一致:加快加盟连锁扩张,以规模方式打压竞品,换取市场份额。

据Frost&;Sullivan对中国卤制品行业研究显示,2015年—2019年行业年复合增速仅为7%,近两年受疫情和经济下行影响,未来行业增长预期定然也不会太乐观。

而在绝味食品、煌上煌、周黑鸭“三巨头”的门店规划中,已经有“规模扩张竞赛”意味。

其中紫燕食品计划到2025年开店1万家,而截至2021年年中,紫燕全国门店数量超4700家。

也就是说未来四年中每年将新增门店超1000家;绝味食品同期13136家,并计划未来每年新增1500家至1800家;煌上煌4840家,计划到2025年每年新增1500家,达到万店目标;周黑鸭2270家,计划每年新增1000家。

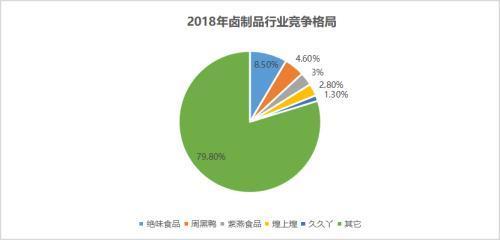

行业巨头如此般的跑马圈地也预告了一场混战不可避免。当前行业格局仍较为分散,据Frost&;Sullivan行业研究数据,CR5仅为21%,龙头绝味食品市占率8.5%。

其它巨头的疯狂扩店计划自然也不甘落后。而在未来行业增速放缓预期下,这场“内卷”大战必将比预想中更为激烈。

数据来源:Frost&;Sullivan行业研究报告