A股上市未果递表港交所!多想云科技IPO:收入下滑活动影响大

导读:多想云科技自创始以来始终对上市充满着渴望,其前身厦门多想于2015年在新三板上市,并于2020年摘牌;还曾在2018年至2020年间尝试进行A股上市,但因疫情对利润影响较大而未最终完成上市工作。

《投资时报》研究员 李璐

内容营销服务指以内容为载体,以营销为目的进行商业传播的行为,其可以是带有若干营销信息的自创独立内容,亦可以是供用户讨论及复制的包裹式信息。随着技术发展,内容营销服务供货商能根据浏览历史等消费者数据追踪消费者偏好。

多想云科技控股有限公司(下称多想云科技)是国内一家整合营销解决方案服务提供商。公司整合营销解决方案服务由五类组成,包括内容营销、SaaS互动营销、数字营销、公关活动策划和媒介广告。该公司已有客户品牌有鸿星尔克、ABC Kids、韩后、立白、斐乐、361度、贵人鸟、盼盼等。

多想云科技自创始以来始终对上市充满着渴望,其前身厦门多想于2015年在新三板上市,并于2020年摘牌;还曾在2018年至2020年间尝试进行A股上市,但因疫情对利润影响较大而未最终完成上市工作。

日前,公司再次踏足资本市场,拟于港股上市。本次IPO,该公司拟将募集资金用于研发及加强SaaS互动营销平台,增加IP内容组合及拓展整合营销解决方案业务,扩大业务的地理范围及客户群,寻求策略性合作、投资及收购,以及补充营运资金等方面。

从股权结构来看,多想云科技实为夫妻控股企业。在本次上市前的股权架构中,公司董事会主席、行政总裁兼执行董事刘建辉持股20.384%,通过厦门梦想未来持股19.7392%,执行董事曲硕持股0.2467%。刘建辉、曲硕夫妇等为控股股东及实际控制人。

《投资时报》研究员查阅公司招股书注意到,作为国内领先的内容营销服务提供商,2020年以来,多想云科技部分内容营销及公关活动策划项目因疫情被推迟或取消,导致公司营收下降。此外,该公司还存在贸易应收款高企且不断增长、经营活动净现金流由正转负等情况。

营业收入下滑

招股书披露数据显示,2019年及2020年(下称报告期),多想云科技分别实现营业收入3.91亿元和3.08亿元,2020年较2019年同比下降21.28%。同期,公司分别实现净利润8002.4万元和3178.4万元,2020年更是较2019年下降超六成。毛利率也表现出相同的下降趋势,由2019年的约33.1%下降至2020年的24.2%。

对于2020年盈利能力大幅下降的情况,多想云科技在招股书中解释称,主要是由于各项新冠肺炎的相关社交距离限制措施,导致客户线下活动及传统广告渠道的营销及广告需求减少,使得公司的内容营销服务、公关活动策划服务及媒介广告服务收益减少,同时导致内容营销项目及数字营销项目毛利率下降。

进入2021年,疫情对公司产生的不利影响有所缓解,2021年前9个月,多想云科技的营收为2.36亿元,较2020年同期的2.01亿元增长17.38%。净利润分别为3536.8万元和3036.5万元,2021年前三季度较上年同期增长16.48%。

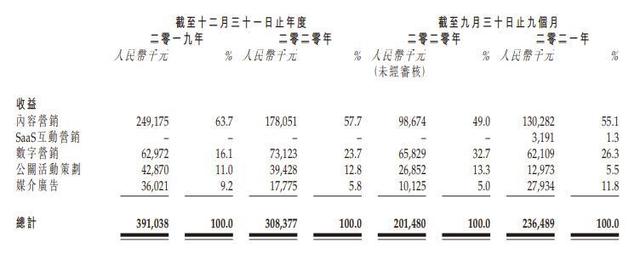

但是,当前国内疫情仍不断反复,各地临时性限制措施时有发生,这一复苏态势是否可持续尚未可知。从多想云科技收入构成来看,内容营销的收入超过半壁江山,报告期内分别为63.7%和57.7%。内容营销中以活动内容营销为主,而这一板块是受疫情限制政策影响最大的部分,2020年该公司有3个内容营销项目遭延迟、11个被取消。

针对此现象,多想云科技在招股书中称,公司2020年发现,客户的需求已从活动内容营销项目转向数字内容营销项目,当年公司的数字内容营销项目数目由上年度的3个增加至9个。同时,数字内容营销服务产生的收益由2019年的1462.2万元上升至2020年的4377.4万元,该部分收入占内容营销项目总收益的百分比,也由2019年的约5.9%增加至2020年的约24.6%。

然而,《投资时报》研究员发现,上述趋势并不能反映出公司已针对疫情调整了业务发展重心,从2021年前9个月的数据来看,数字内容营销收入占比较上年同期再次出现下降,内容营销仍以活动内容营销为主,仍有较大受疫情冲击的风险。

不仅如此,多想云科技存在客户行业集中度较高的风险。报告期内,该公司的收益中共有大约71.3%和69.2%来自于快消品及鞋服行业的客户。因此,若前述两个行业蒙受任何不利影响,均可能对公司的业务、前景、财务状况及经营业绩造成冲击。

多想云科技按业务分部划分的收入构成

数据来源:公司招股说明书

贸易应收款高企

据招股书数据显示,多想云科技报告期内贸易应收款分别为1.48亿元和1.76亿元,占同期营业收入的比例分别为37.85%和57.14%,在营业收入下滑的情况下,贸易应收款仍呈攀升趋势。

与此同时,报告期内及2021年前三季度,多想云科技的贸易应收账款平均周转天数分别为123.7天、191.9天和212.9天,账期不断增长,周转效率持续下降。然而,与之对应的贸易应付款项的平均周转天数分别为34.3天、33.1天和37.5天,基本保持稳定。也就是说,上游回款效率逐渐降低时下游付款频率基本保持不变,这或导致公司运营压力持续增加。

不仅如此,公司的贸易应收款项减值亏损拨备净额由2020年9月末的680万元增加2021年9月末的880万元,增幅约29.7%。招股书中解释称,主要由于新冠肺炎对客户业务的持续影响,导致贸易应收款项延迟结算。此外,鉴于新冠肺炎的影响,公司就贸易应收款项减值亏损计提了更高金额拨备。

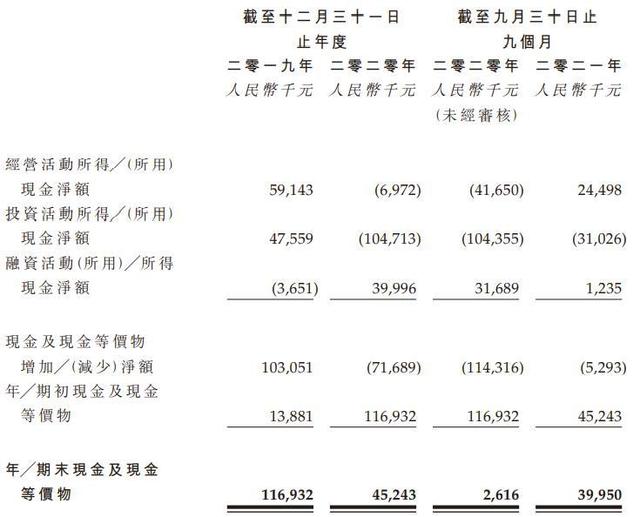

在此收付状态下,2020年开始,多想云科技的经营活动净现金流出现净流出的情况。并且,公司现金及现金等价物由2019年末的1.17亿元下降至2020年末的0.45亿元,并进一步下降至2021年9月末的不足0.4亿元,或存流动性隐患。

多想云科技现金流情况

数据来源:公司招股说明书