罗辑思维IPO按下暂停键,罗振宇、吴晓波们能否敲开资本市场的大门?

导读:此前,“知识付费”的另一位大咖吴晓波曾败北A股。如今,思维造物上市按下暂停键,罗振宇焦虑了吗?

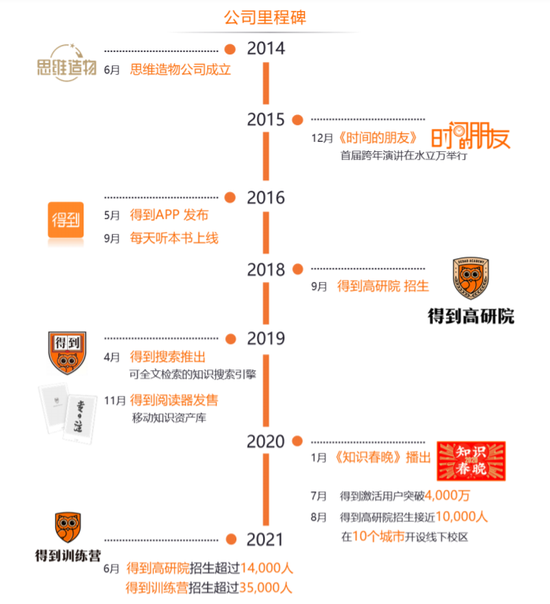

2012年底,一档名为《罗辑思维》的长视频脱口秀节目播出后,迅速窜红,节目主讲人是江湖人称“罗胖”的罗振宇。

2015年12月31日,罗振宇在北京的水立方举办了第一场“时间的朋友”跨年演讲,价值数万元的联票上线仅几个小时,便预售一空。

在一档谈话节目中,罗振宇曾经很坦诚地表达过自己是一位商人。

作为从央视离职到创业的中年商人,罗振宇把“知识”贩卖得有声有色。如今,他的《罗辑思维》正奔走在创业板上市的路上。

近日,北京思维造物信息科技股份有限公司(下称“思维造物”)的IPO审核状态变更为“中止”,原因是申请文件中记载的财务资料已过有效期,需要补充提交。而思维造物正是脱口秀节目“罗辑思维”的运营主体。

2019年思维造物便开始为上市做准备,但上市之路曲折。自2020年10月22日进入问询阶段以来,思维造物已经历了三轮问询,至今已超17个月。3月28日,思维造物第6次递交招股说明书。

此前,“知识付费”的另一位大咖吴晓波曾败北A股。如今,思维造物上市按下暂停键,罗振宇焦虑了吗?

01

估值10亿,3轮问询

IPO被按下暂停键

《招股书》显示,思维造物由罗振宇于2014年创立。目前,罗振宇通过直接及间接方式持有公司共计46.61%的表决权,为公司实控人。此外,持有思维造物5.2%股份的股东——造物家,背后还有柳传志(出资比例9%)、俞敏洪(出资比例4.5%)、李善友(出资比例4.5%)等一众行业大佬加持。

目前,思维造物旗下有罗辑思维、得到App、得到高研院、“时间的朋友”等众多知名的互联网品牌和知识付费品牌。

据《招股书》信息,思维造物经历2015年 B 轮融资至2017 年 D轮融资,估值均超过10 亿元。

IPO审核状态变更为“中止”之前,思维造物经历了三轮问询,创业板定位是深交所核查的重点。包括核心技术是否具备创新性、是否区别于行业通用技术,是否属于成长型创新创业企业。

在罗振宇的光环下,思维造物曾有高光时刻。“得到”APP只用了两年的时间就获取了1300多万用户,展现出巨大的商业潜力。不过,其新增用户数及新增付费用户数也正遭遇增长瓶颈。

2018年-2021年6月底,“得到”App新增注册用户数量分别为681.37 万人、397.50万人、456.46万人及 172.03万人,新增付费用户数量分别为164.91 万人、91.10万人、82.61万人及 33.37万人。

对此,思维造物在《招股书》中表示,由于市场推广费用的变化,付费用户数量出现下滑。如果未及时调整推广战略或相关调整未能奏效,可能会面临App 用户等各项指标增长有限或持续下滑的风险。

2018年-2021年6月,思维造物的营业收入分别为7.38亿元、6.28亿元、6.75亿元及4.39亿元,净利润分别为4764.41 万元、1.15亿元、4006.35万元以及 2863.67万元。

酷得少年成立于2017年,最初为思维造物子公司。2019年酷得少年新引入的股东包括张泉灵、紫牛成长、上海檀英、乾刚投资,同时,思维造物逐步降低酷得少年的控制权,2021年底,不再直接或间接持有其股权。2019年酷得少年的净亏损达到4070.5万元,这也意味着随着处置酷得少年,思维造物减少了这部分亏损。

面对市场对其“剥离不良资产,为上市做高利润”的质疑,思维造物曾对此进行了否认并表示:“利润是收入与支出综合影响的结果。从毛利润层面,公司线上毛利率稳定增长的原因是公司不断降低内容生产成本,线下毛利率目前较低,主要由于业务处于初始投入的快速扩张阶段,经过扩张期后公司依托规模化运营能力从而使线下毛利率保持上升。从费用层面,公司在研发做了大量投入,相当于把利润拿去做研发,其研发费用率远高于其他可比公司(2019年公司研发费用率比可比公司均值高11%)。”

02

罗振宇、吴晓波们上市路屡受挫

“个人IP”商业模式能走多远?

“IP经济”也称粉丝经济,其核心是通过粉丝来进行商业变现。比如,“网红”就是目前个人IP所集中的一种表现形式。

“个人IP”的商业模式有其独特的优势,如易于营销、成本较低、收益较高等,近年来,发展得如火如荼。

思维造物《招股书》显示,2018年-2021年6月底,罗振宇主讲的项目收入分别为5763.14万元、4877.78万元、6563.38万元和4776.09万元,这部分营收约占总营收的20%左右。

思维造物也在《招股书》中坦言了对创始人罗振宇先生的依赖风险:“罗振宇先生为公司的创始人及董事长,也是跨年演讲活动中的唯一主讲人、启发俱乐部主讲人,在宣传及活动组织上对罗振宇先生存在一定程度的依赖。如果罗振宇先生未来不再参与公司业务宣传或跨年演讲、启发俱乐部等活动,公司业务开展可能会受到一定影响。”

此外,思维造物线上知识服务中的课程等业务,对外部讲师、知名专家学者也有一定的收入依赖。2018年-2021年6月底,前十大课程收入占线上知识服务收入比例分别为36.85%、22.16%、18.58%和19.79%。思维造物也做出风险提示,如果未能与外部讲师、知名专家学者维持长期、稳定的合作关系,可能对其线上知识服务业务的竞争力和收入带来一定的影响。

去年年底,壹九传媒第三次闯关港股IPO,通过了港交所的聆讯。壹九传媒旗下最知名的IP是马红漫,马红漫本人2017年起供职于壹九传媒,并为公司打造出《老马日日评》《财经马红漫》等节目,深受股民喜爱。不过,因马红漫贡献的营收占比较高(2018年至2020年,相关视听节目产生的收益占比均超40%),也使壹九传媒遭受了“过度依赖个人IP”的质疑。

业界有个说法,樊登、罗振宇、吴晓波和李善友四个人被称为“知识付费四大天王”。

此前有传闻称,通过矩阵模式,樊登读书一年在抖音变现50亿元。后来,樊登在接受《每日经济新闻》的采访中曾透露,樊登读书2020年的营收是10亿元左右,在疫情期间做到近乎一倍的增长。

知名自媒体“吴晓波频道”由杭州巴九灵文化创意股份有限公司(简称“巴九灵”)运营,为其核心资产。此外,巴九灵旗下的产品还包括美好+、百匠大集、巴九灵大头频道。

2021年7月,吴晓波在接受财新传媒旗下访谈节目《财新时间》的采访时透露了公司的收入情况。吴晓波称,每年有3个亿的收入,其中知识付费、企业培训、广告的收入各占三分之一。

2019年,A股上市公司全通教育(300359.SZ)宣布,拟作价15亿元购买吴晓波旗下巴九灵96%股权。预案披露后不到1小时就收到了深交所的问询函,提及的重点之一,就是此次重组是否有吴晓波“个人IP证券化”的嫌疑,是否为“忽悠式”重组。

尽管全通教育一再表达双方重组的“郎情妾意”,最终,重组以失败告终。2020年6月,巴九灵第二次冲击资本市场,开启了独立IPO的征程,目前处在上市辅导阶段。

酷6网创始人李善友也是“个人IP”商业化的典型代表。2014年初,李善友创办中国创新者学习社,后更名为混沌研习社。2017年推出的在线学习平台混沌大学APP,主要邀请全球名师,通过线上和线下讲授,为创新创业者提供认知升级。

深度科技研究院院长张孝荣认为,这些公司的模式是生产快餐型知识传播型匠人而非发掘思想或者研究型大师,有益于一时传播而非造福社会。在公司追求赚快钱的过程中,不可避免的会包装打造越来越多的新IP,以降低对个人明星的依赖,这种情况类似包装影视明星。

当然,这些企业也在逐步意识到依赖“个人IP”可能带来的风险。

壹九传媒为了减少对于马红漫的依赖,已经采取了一些举措,比如减少马红漫担任主持人的频次,在节目中安插其他主持人。同时,与马红漫签署了不竞争协议、由集团运营及检核马红漫有关的社交媒体账号、视频/音频节目的知识产权以非马红漫的名义注册等。

吴晓波频道APP此前已经更名为“890新商学”,系巴九灵的谐音。有市场人士认为,似乎也是落实“弱化吴晓波个人IP”这一说法的动作。

思维造物近些年也在打造其他IP,淡化对罗振宇的依赖,例如邀请其他名家常驻“得到APP”进行授课。

03

罗辑思维上市是否还有希望?

“站在风口上,猪都能飞起来;但一旦风停了,猪也会被摔死。”这句老话诠释了盲目追风口的风险。

当前,人类社会已经进入知识爆炸的信息时代。据“艾媒咨询”数据显示,预计2022年中国知识付费用户数量将达到5.27亿人,市场规模约为1000亿。但也有行业人士指出,眼下正处于知识付费的调整期,行业已经迎来退潮。

同时,知识付费行业想要资本市场买帐也并非易事。从科创板到创业板,罗振宇始终没能敲开资本的大门。

贩卖二次加工的知识这种商业模式有核心壁垒吗?张孝荣认为,这种模式统统是一阵风的产物。本质上一个人物主播IP,他们基于信息不对称进行知识加工和传播,由于个人所掌握的知识深度和广度有限,造成了核心竞争力天然不足。

张大奕曾经是网红的“顶流”人物,带货能力不亚于如今的薇娅、李佳琦。2019年,张大奕创立的“网红第一股”如涵控股(RUHN.US)赴美上市,首日开盘后就暴跌37.2%。如涵电商上市前已有多轮融资经历,其中包括来自阿里巴巴、软银等公司的投资。

2018-2020年间,如涵控股旗下头部网红张大奕的店铺对公司贡献营收比重均在半数以上。去年4月,上市仅两年,市值缩水超七成的如涵控股完成私有化,从美股退市。不考虑分红等情况,如涵IPO时参与认购的投资人持股浮亏超七成。

张孝荣指出,电影明星是经过验证的大众文化消费品,而知识加工传播IP是小众文化快餐,市场规模有限,商业模式有缺陷,未来发展空间有限,不适合成为公众公司。