致欧家居折戟上市

导读:4月25日,深圳证券交易所显示,致欧家居科技股份有限公司(下称致欧家居)因IPO申请文件中记载的财务资料已过有效期,需要补充提交,根据相

4月25日,深圳证券交易所显示,致欧家居科技股份有限公司(下称“致欧家居”)因IPO申请文件中记载的财务资料已过有效期,需要补充提交,根据相关规定,深交所中止其发行上市审核。

同日,因发行人已完成财务资料更新,根据《深圳证券交易所创业板股票发行上市审核规则》第六十六条的相关法规,深交所恢复致欧家居发行上市审核。广发证券为其保荐机构,拟募资14.8577亿元。

值得注意的是,这并不是致欧家居第一次因为财务资料过有效期而中止上市:2021年6月29日,致欧家居创业板IPO申请获深交所受理,并拟募资14.86亿元;2021年9月30日,因IPO申请文件中所涉及的财务资料已过有效期,致欧家居IPO被迫中止;2021年12月23日,致欧家居更新相关财务资料,其IPO状态由中止变更为已询问。

2022年1月21日,致欧家居主动申请中止发行上市审核程序,深交所已经予以批准;2022年2月11日,致欧家居申请恢复发行上市审核,根据《深圳证券交易所创业板股票发行上市审核规则》第六十六条的相关规定,深交所恢复其发行上市审核;2022年3月31日,致欧家居再次因为财务资料过期而被中止发行上市审核。

致欧家居抢滩电商红利,3年完成多轮融资

公开资料显示,致欧家居是河南省最大的B2B2C跨境电商出口企业之一,公司前身是郑州致欧进出口贸易有限公司,专注跨境电商出口业务,在Amazon、eBay、Alibaba等国际电商平台及公司自建网站上主营家居、家具、宠物和户外用品等品类。

2020年10月21日,其完成了股份制改制正式更名为致欧家居科技股份有限公司。截止目前,致欧家居已完成多轮融资,分别是2018年5月获安克创新、IDG资本A轮融资; 2018年7月获IDG资本、安克创新A+轮融资; 2019年1月获嘉御基金、IDG资本亿级人民币B轮;2019年12月进行新一轮融资,估值15.9亿元,由苏州宜仲投资及德辉投资共同增资4,813万元、持股3.03%;2020年11月获IDG资本、嘉御基金、前海母基金等C轮融资。

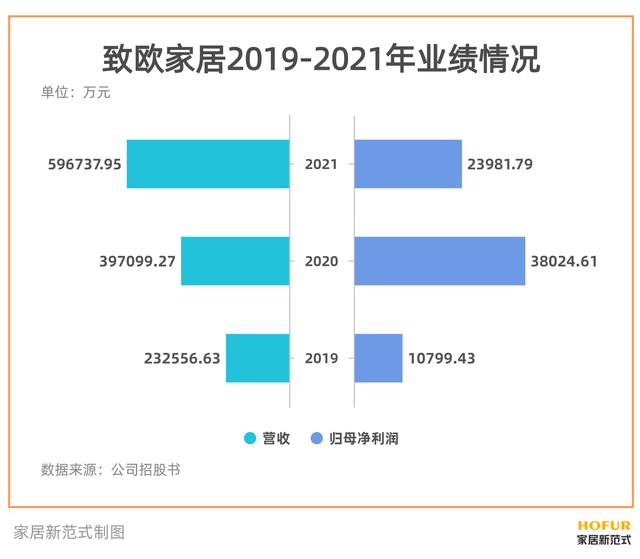

资本的青睐,与火热的市场密不可分。据招股书披露,2019-2021年,公司实现营业收入分别为232,556.63万元、397,099.27万元和596,737.95万元,2019年至2021年的年复合增长率为60.19%。实现归属于母公司股东的净利润分别为10,799.43万元、38,024.61万元和 23,981.79万元,实现扣除非经常性损益后归属于母公司股东的净利润分别为 16,390.04 万元、45,869.27 万元和20,748.83万元。

2020年以来,受新冠疫情的持续影响,海外市场电商渗透率的快速提升,根据谷歌与德勤联合发布的《2021 中国跨境电商发展报告》,2019年至2020年间,欧美及亚太地区主要国家的电商整体零售额经历了超15%的高速增长。

对于深耕跨境电商出口业务多年的致欧家居来说,再一次站在了时代的顺风口上。2019年致欧家居获评“亚马逊年度最受欢迎品牌卖家”,同年旗下品牌SONGMICS和VASAGLE同时入选“亚马逊全球开店中国出口跨境品牌百强”;2021年、2022年连续两年入选网经社评定的中国跨境电商百强榜。

致欧家居避无可避的风险

跨境电商为致欧家居带来红利的同时,也暗藏风险。

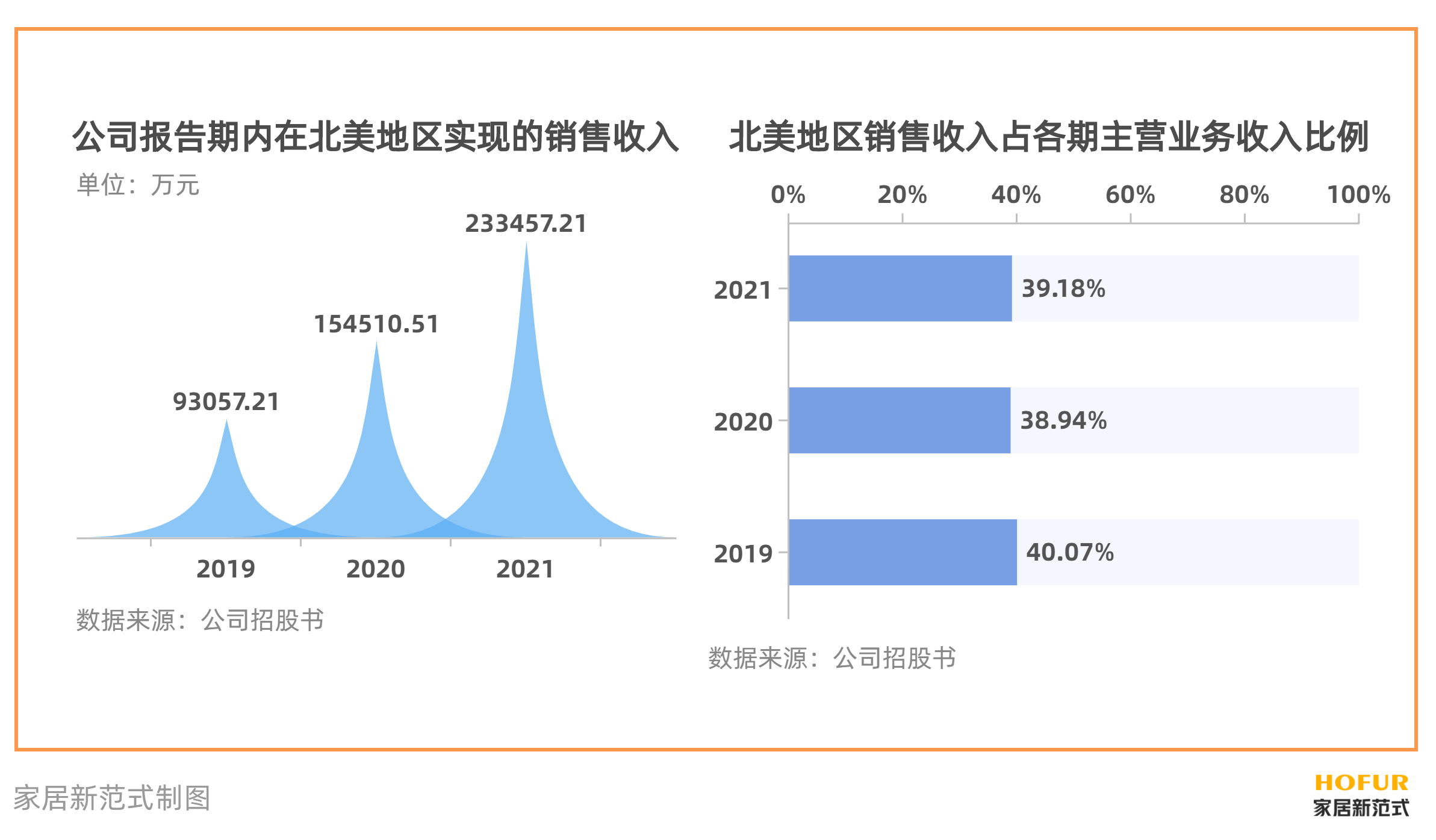

报告期内,致欧家居产品的销售市场主要包括欧洲、北美、日本等国家和地区,公司在北美地区实现的销售收入分别为 93,057.21万元、154,510.51万元和233,457.21万元,占各期主营业务收入的比例分别为 40.07%、38.94%和 39.18%,美国市场成为致欧家居产品的主要销售市场之一。

但国际形势瞬息万变,国际贸易存在诸多不确定因素。招股书透露,2018年以来,致欧家居部分产品在美国加征关税清单内,这无疑增加了海外运营的风险。

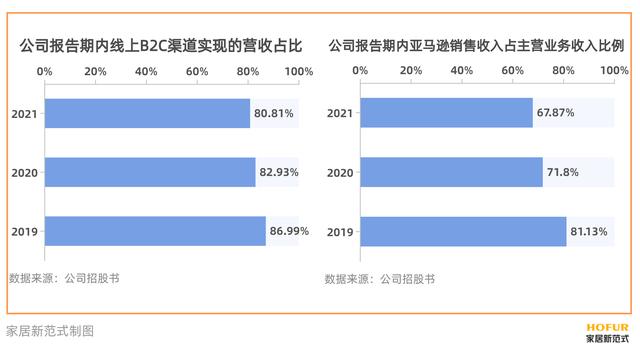

此外,从销售渠道来讲,致欧家居深度绑定了亚马逊平台。报告期内,公司通过线上B2C渠道实现的营收分别占比86.99%、82.93%和80.81%,而亚马逊的销售收入占主营业务收入的比例为:81.13%、71.80%和 67.87%。

过分依赖单一渠道,销售过于集中也增大了经营风险。去年5月,亚马逊掀起了一股封号风波,傲基、有棵树、帕拓讯等亚马逊头部大卖家相继遭到平台封杀。 数万个中国卖家被施以注销品牌、封锁账号等处罚。

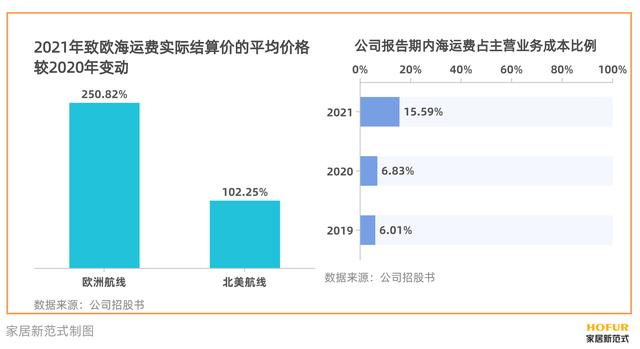

这说明,亚马逊的大树,也并不一定牢靠。而跨境电商的跨国运输,无疑会给公司的成本经营带来巨大的资金压力。据招股书数据,2021 年,致欧家居欧洲航线、北美航线的海运费实际结算价的平均价格较2020年分别上涨 250.82%、102.25%,公司主营业务成本因此显著上升。报告期内,公司海运费占主营业务成本比例分别为6.01%、6.83%和15.59%,2021年占比上升明显。

从募集项目中也可以看出致欧家居面临一定的资金压力,据招股书,本次IPO致欧家居拟发行4亿股,募集资金14.86亿,其中3亿元将用来补充流动资金。

总而言之,国际贸易政策和行业政策变化、产品采购价格或运输服务价格大幅上涨、募投项目建设未达预期或公司不能持续保持竞争优势等等,这些都成为致欧家居避无可避的经营风险,引人注意。

破局:扩展B2B线下市场

用低廉的成本,借助平台流量转化,迅速获取收入,这是跨境电商典型的运营模式,也是跨境电商的致命伤之所在,而致欧家居的破局之路,在募集资金用途中可窥见一二。

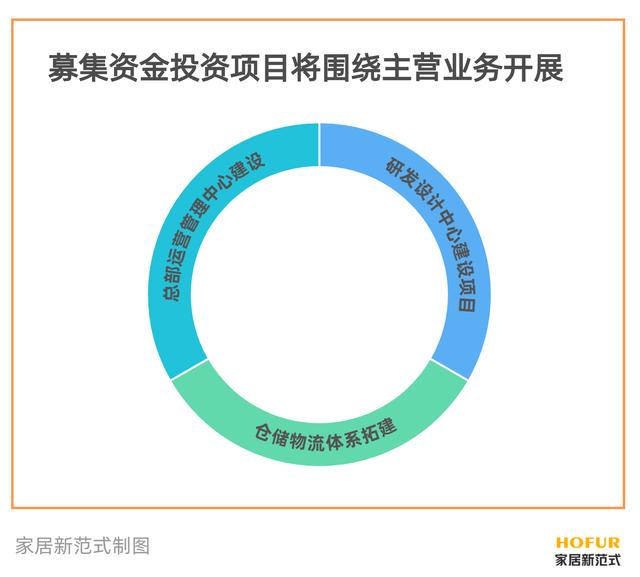

根据招股书,本次募集资金投资项目将紧紧围绕其主营业务开展,一是用于研发设计中心建设项目,致欧家居将以本项目升级建设研发设计中心为契机,不断加码家居产品研发设计,拓展产品矩阵,增强品牌辨识度,并持续优化跨境、电商数字化管理系统,协同各个业务环节,持续增强市场竞争力。对于习惯赚块钱的电商来说,在品牌打造上加码,其带来的品牌溢价,将超越平台的品牌认知度。

二是用于仓储物流体系拓建,致欧家居拟在东莞、宁波、福州、青岛、美国、德国、英国及墨西哥等地建设仓储物流中心,仓储面积合计181,000平方米。国内仓的建设形成对供应链的辐射管理,提高仓储物流效率;海外仓充分利用欧洲、北美等地区的地理、交通及经济优势,扩大服务能力,提高对上述地区仓储物流能力的辐射功能,提高消费者购物体验,增强公司跨境电商出口业务的市场竞争力。

三是用于总部运营管理中心建设,拟建设信息系统升级项目、供应链管理中心项目、品牌营销传播中心项目、海外营销中心项目和客户服务中心项目,通过完善公司的信息化系统,提高管理效率和决策水平。

此外,未来致欧将加大对亚马逊以外的其他海外电商平台和自营独立站的投入,同时将发力拓展 B2B 线下市场,加强与目标市场重点客户的沟通、协调和互动,提升B2B线下市场的市场份额,促进其经营业绩提高。

当下来看,走好这每一小步,或许就是致欧家居的大踏步了,而这本就是家居企业良性发展乃至上市的根本之道。