毛利率42%超云南白药!35岁的冷酸灵冲击上市,晚了?

导读:冷酸灵牙膏的母公司重庆登康口腔护理用品有限公司(以下简称“登康口腔”),递交招股说明书,拟登陆深交所主板。

撰文|蜜姐

35岁的冷酸灵牙膏最近有了新消息。

冷酸灵牙膏的母公司重庆登康口腔护理用品有限公司(以下简称“登康口腔”),递交招股说明书,拟登陆深交所主板。

有意思的是,其拟募资金额为6.6亿元,而2019—2022年,却“突击”分红了约3.34亿元。

这家自称历史可以追溯到1939年的老牌国货,给资本市场带来的财富故事,是否足够有吸引力?

01

首先来看登康口腔的“江湖地位”。

蜜姐虽然是重庆人,此前对于登康口腔的情况并不太了解。跟大多数蜜友一样,对他家的印象,主要停留在那句耳熟能详的广告语上:“冷热酸甜,想吃就吃”。

冷酸灵的产品普遍比较平价,给大众的印象相对低调,不过登康口腔的“江湖地位”可能比不少人印象中的要好些。

我国以牙膏、牙刷为主的腔清洁护理用品行业发展相当成熟,2017—2021年,市场规模呈年均复合增长率为7.65%。2017—2019年市场规模增长率在10%-11.2%,但2020—2021年,却明显下滑,均不足5%。

在口腔清洁护理用品行业中,牙膏是其中最大的口腔清洁护理品类。

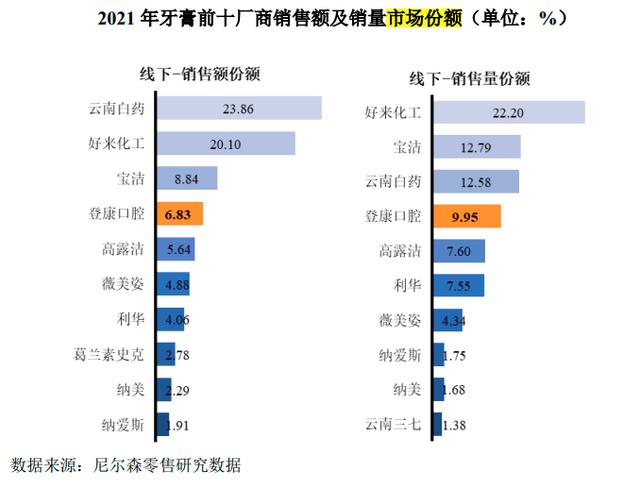

尼尔森零售研究数据显示,2021年国内的牙膏整体零售市场中,按全渠道零售额计,排名前5的厂商为云南白药、好来、宝洁、登康口腔(冷酸灵)、高露洁的市场份额达59.50%;排名前10的厂商市场份额合计达75%,头部效应较为明显。

招股书显示,报告期内,登康口腔在线下销售渠道中,其牙膏产品的零售额市场份额占比为6.83%、销量市场份额占比9.95%,行业排名位居第四位、本土品牌中排名第二位。

其中,抗敏感牙膏细分领域的线下零售额市场,冷酸灵的市场份额占比在60%左右,2021年略微有所下滑,为59.61%。

有意思的是,蜜姐在400多页的招股书中,发现登康口腔是一家闷声发财的老牌口腔护理公司。

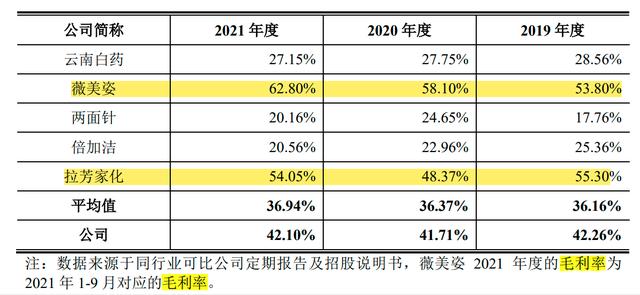

以毛利率为例,2019—2021年,登康口腔综合毛利率分别为42.26%、41.71%和42.10%,高于同期可比公司平均值。

具体来看,登康口腔综合毛利率居然比云南白药高,也高于两面针、倍加洁,不过低于以舒客牙膏为主打产品的薇美姿,以及拉芳家化。

02

再来看登康口腔的成色。

2019—2021年,登康口腔营收分别为9.44亿元、10.30亿元、11.43亿元,年复合增长率为10.04%;净利润分别为6316.30万元、9524.03万元、1.19亿元,年复合增长率37.44%。从增速来看,尤其是净利润增速表现不错。

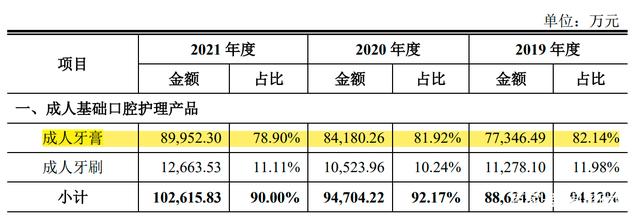

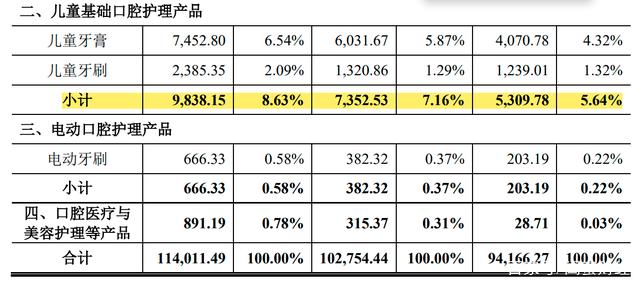

登康口腔主要产品涵盖牙膏、牙刷、漱口水等口腔清洁护理用品,其中以成人牙膏为主。

报告期内,其成人牙膏的收入占总营收的比例在8成左右;成人牙膏+牙刷的收入占比更是在90%左右。

同期,其儿童牙膏+牙刷的收入占比,尽管近三年来有所提升,仍不足9%;电动牙刷及口腔医疗与美容护理等产品的收入占比更低,均不足1%。

因行业竞争激烈,以成人牙膏、牙刷产品为主,以线下尤其是经销渠道为主的登康口腔未来的想象空间可能并不太乐观。

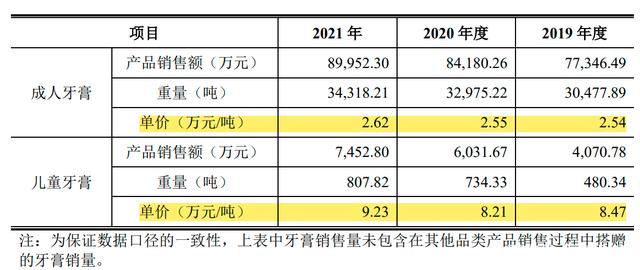

2019—2021年,登康口腔的成人牙膏收入占总营收的比例在8成左右,但单价在2.62万元/吨,也就是仅为13.1元每斤。

同期,儿童牙膏的单价在8.47万元/吨—9.23万元/吨,也就是46.15元每斤,单价相比成人牙膏高了不少,但销量和营收占比都太少。

2021年,登康口腔的成人牙膏年销售了3.4万吨,同比增长4%;而儿童牙膏的销量仅为808吨,同比增长10%。好在后者的销量增速更快。

登康口腔旗下有“登康”“冷酸灵”,以及高端品牌“医研”、儿童口腔护理品牌“贝乐乐”、高端婴童口腔护理品牌“萌芽”等,但主要还是依赖于冷酸灵。

而长期走平价路线的冷酸灵,要开拓中高端市场并非易事。

03

此外,登康口腔的产品销售以经销模式为主,报告期内,经销模式收入占当年主营业务收入超80%,招股书中也提示了销售模式不能适应市场变化的风险。

登康口腔也意识到了这个问题,2019—2021年,其经销模式销售的占比有所下降,但直销模式的销售占比也在下滑,电商模式的销售占比则由6.1%提升至了13.17%。

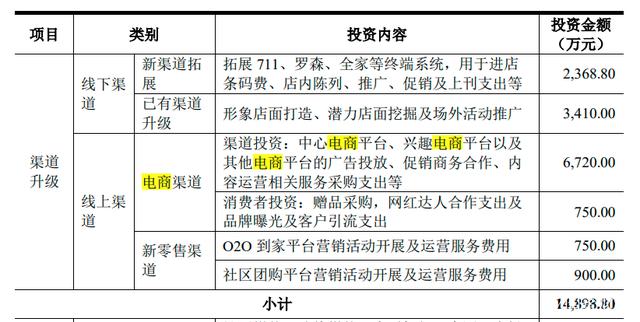

登康口腔拟募资6.6亿元,其中56%的资金,即3.7亿元计划用于全渠道营销网络升级及品牌推广建设;电商渠道拟投入6720万,是各渠道中占比最大的。

有意思的是,在此次冲击上市募资前,登康口腔“加速”分红。

2019年分红3,180.00万;2020年6月、7月先后开会,通过利润分配预案,分红3,562.23万和1,311.62万;2021年4月、10月,先后分红6,187.32万和9,039.12万;今年4月再次分红1亿元(10,072.16万)出头。

2019—2022年,登康口腔累积分红约为3.34亿元。

客观来说,投资都是为了赚钱,上市前“突击分红”的情况也不少见,不过通常投资者对此都并无好感,毕竟大手笔分红之后,再募资,多少会让人质疑是不是要“割韭菜”了?

另外,登康口腔也存在行业“通病”,重营销轻研发。

2019—2021年,登康口腔的销售费用占营收的比例分别为29.24%、25.80%和24.45%;同期,研发费用占比仅为3.21%、3.08%和 3.11%,而这已经是超行业平均水平了。

而拟募资的6.6亿元中,渠道升级建设费用投入预计占39.56%;品牌推广费用预计占60.44%;口腔健康研究中心建设项目仅占5%。

登康口腔很遗憾,如此之晚才冲击上市。

登康口腔有着83年的历史,而其知名的冷酸灵品牌诞生于1987年,也有35年的历史了,可惜期间发展较为曲折,经历了多次股权变更、混改之后,直到如今才冲刺上市,曾经的好故事变成了如今的老故事。

而此前的云南白药等企业早已在资本市场演绎了20来年的财富神话。

上世纪90年代,高露洁、佳洁士等品牌进入我国市场后,来势汹汹,国产牙膏品牌发展不易,期待国货们未来的路能越走越好。