两次递表港交所25元乡村基能否圆梦“中式快餐第一股”?

导读:7月29日,乡村基再向港交所递交招股书,拟在香港主板挂牌上市。这是继其于1月25日递表失效后的再一次申请。事实上,乡村基的资本化道路始于2010年,彼时其在美国纽交所上市,代码为CCSC,当时募资约8250万美元,后于2016年4月21日私有化退市。

作者:李行絮

中式快餐正组团挑动资本神经,老娘舅、老乡鸡和乡村基纷纷冲击资本市场。

7月29日,乡村基再向港交所递交招股书,拟在香港主板挂牌上市。这是继其于1月25日递表失效后的再一次申请。事实上,乡村基的资本化道路始于2010年,彼时其在美国纽交所上市,代码为CCSC,当时募资约8250万美元,后于2016年4月21日私有化退市。

智通财经APP认为,乡村基此时屡屡向港交所发起冲击,在于目前是其上市较好的窗口期。

其一,社会整体经济下行,使得资本在餐饮行业的动作变得更为谨慎。今年上半年(截至5月30日),餐饮行业仅有49笔融资,较去年同期120例相比,次数回落幅度较大。此时,高质量的企业更受到青睐。

其二,中式快餐是餐饮行业最为优质的赛道之一,常年占据中国快餐市场七成以上的份额。然而,行业整体较为分散,规模以上连锁快餐企业数量占比较低。在同行冲刺上市的激励下,曾经的“中式快餐第一股”乡村基亦不能放过重新站上舞台的机会。

“乡村基”和“大米先生”两手抓

招股书显示,乡村基成立于1996年,为中国最大的中式快餐集团之一。截至2022年5月31日,该公司管理“老乡基”及“大米先生”两大品牌,以“极致性价比”开拓市场,目前共有1146家直营餐厅。根据弗若斯特沙利文报告,按2021年连锁餐厅数量及所得收入计算,该公司是中国最大的直营中式快餐集团。

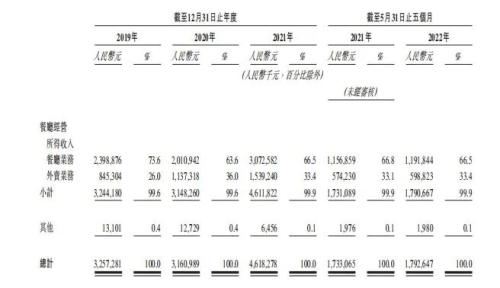

得益于连锁餐厅数量的持续增长,乡村基营收增长势头强劲。2019年至2022年前五个月(以下简称:报告期内),乡村基的营业收入分别为32.57亿元(单位:人民币,下同)、31.61亿元、46.18亿元和17.93亿元。而相应期间的净利润分别为8270.2万元、-242.4万元、1.09亿元和-2224.4万元,净利润起伏较大,可见该公司盈利能不稳。

分业务而言,餐厅业务和外卖业务是该公司的两大收入来源。其中报告期内餐厅业务营收分别为23.99亿元、20.11亿元、30.73亿元及11.92亿元,占营收比例分别为73.6%、63.6%、66.5%及66.5%;同一时期外卖业务的营收分别为8.45亿元、11.37亿元、15.39亿元及5.99亿元,占总营收比例分别为26%、36%、33.4%及33.4%。总体来看,餐厅业务收入总体呈上升趋势,而外卖业务的规模明显扩大,可能与疫情居家的社会环境有关。

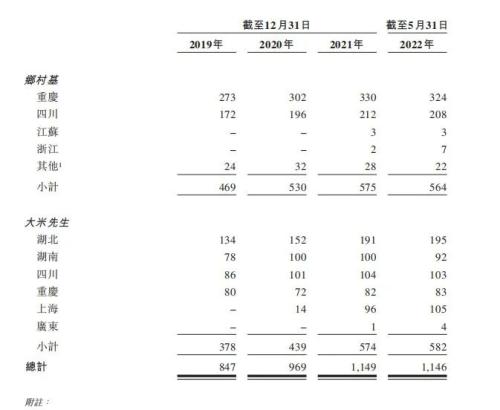

分品牌而言,“乡村基”是该公司的元老品牌,成立于1996年,主打川菜,截至2022年5月31日,该公司在全国经营564家乡村基餐厅,而四川和重庆两地是“乡村基”的主要市场,两个餐厅数量共计532家。报告期内,来自乡村基餐厅的收入分别20.66亿元、19.80亿元、23.87亿元、8.75亿元;占总营收比例的63.7%、62.9%、51.8%、56.5%及48.9%。值得关注的是,2019年至2021年,该品牌的同店销售额分别为17.27亿元、14.85亿元及16.87亿元,已经出现增长瓶颈。

“大米先生”创立于2011年,是乡村基为了完善快餐布局成立的新品牌。“大米先生”引入称菜(而非按菜品收费)模式,现炒现制广受欢迎的各式当地美食,如湖南、江浙和广东风味。截至2022年5月31日,乡村基经营582家“大米先生”。和“乡村基”集中于四川和重庆不容,“大米先生”的分部较为广泛,湖北是其主要市场,截至2022年5月31日,湖北共有的195家“大米先生”。此外,上海、湖南、四川和重庆分布较为均衡。报告期该品牌的营收分别11.78亿元、11.70亿元、22.25亿元、75.29亿元及9.16亿元,占总营收比例分别为36.3%、37.1%、48.2%及51.1%。

总而言之,在“乡村基”囿于川渝时,“大米先生”进行市场突围,向上海、广东等城市进军,均衡营收的同时,亦为带来更高的增长弹性。

全国扩张的“贴身肉搏”战

智通财经APP认为,几乎所有的连锁品牌都面临区域化与全国化的难题,快餐赛道也是如此。比如老乡鸡安徽市场的营收占比约八成、老娘舅则扎根长三角地区,旗下388家门店几乎都布局在“包邮区”,而乡村基的大本营在川渝、以及川渝临近的湖南、湖北两省。以上三家连锁快餐品牌区域特征均较为明显,全国化便成为其共同的追求。

由上文不难看出,利用现炒的“大米先生”品牌布局长三角一带,是乡村基全国扩张的第一站。招股书披露,乡村基计划布局新一线城市如苏州、杭州以及经济发达地区如深圳。其中“乡村基”方面,计划在2022年开设约80至100家餐厅,在2023年开设140至160家餐厅,并在2024年开设140至200家餐厅;大米先生方面计划在2022年开设约100至140家餐厅,在2023年开设200至240家餐厅,并在2024年开设200至280家餐厅。

值得关注的是,本就在长三角地区有所布局的老乡鸡亦将上海作为下一城。公开资料显示,老乡鸡计划斥资6亿元在上海设立华东总部,在未来的扩张计划中,长三角主要城市要新开260家门店,并升级25家门店。而盘踞在浙江的老娘舅,浙江区域收入占比约六成,亦计划将在长三角主要城市新增老娘舅门店260家,并升级25家门店。可以预见的是,长三角地带将成为中式快餐“贴身肉搏”的战场。

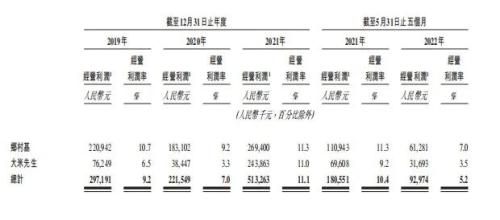

近身战拼的是硬实力,即盈利能力及其稳定性。无论是“乡村基”和“大米先生”,打的口号都是“极致性价比”,招股书显示,2021年乡村基餐厅的每单平均消费额为人民币25元,大米先生餐厅的每单平均消费额为人民币22元。可以想见的是该公司的毛利率不会太高。2019年至2022年5月31日,该公司的经营利润率分别为9.2%、7.0%、11.1%及5.2%。其中“乡村基”的经营利润率较为稳定,分别为10.7%、9.2%、11.3%及7.0%;“大米先生”的经营利率润较不稳定,分别为6.5%、3.3%、11%及3.5%。

2019年至2021年,同行老娘舅的综合毛利率分别为17.76%、14.58%和16.40%,呈现下降态势。同一时期,老乡鸡营收28.59亿元、34.54亿元、43.93亿元,归母净利润分别为1.59亿元、1.05亿元和1.35亿元,同样增收不增利。可见开店愈多,利润愈薄或成为其面临的共同难题。

不能忽视的一点是,“老乡鸡”能够在川渝地区打开市场,在于其主打川菜。而以麻辣口味为主的“老乡鸡”遇上口味偏淡的长三角地区,或出现“水土不服”,加上老娘舅和老乡鸡的夹击,扩展之路想必不好走。截至2022年5月31日,杭州乡村基餐厅及深圳大米先生餐厅数目分别合共为7家及4家,使收入增加分别580万元及540万元。在新市场处于起步阶段,但业务版图能否顺利扩张仍有待商榷。

中式快餐“热” 之余,如何分羹?

乡村基等中式快餐企业的增长依赖中国快餐店市场的整体增长及竞争格局。到持续的城镇化等因素带动,预期中式快餐店市场将保持强劲增长势头。根据弗若斯特沙利文报告,预计中式快餐店市场规模将由2021年至2026年按复合年增长率约12.4%增长,于2026年达到人民币1.38万亿元。中国快餐店市场的增长是该公司收入增加的重要驱动力之一。

万亿中式快餐赛道,参与者众多,且强邻环伺。“和府捞面”至今已经开出300多家门店;“遇见小面”也已开出近100家门店;“趣小面”的店铺已经达到64家。此外,由于小吃快餐化、正餐快餐化,传统中式快餐的消费者正被多重分流。紫燕百味鸡、周黑鸭等卤味连锁,开始贩售米饭套餐等产品,向快餐赛道跨越。

跨界者的加入,让中式快餐赛道争夺多了一丝火药味。目前,尚未出现成功的全国化连锁的范本,曾经登陆资本市场的乡村基能否拔得头筹,为众多参赛者打个样儿,投资者们可以拭目以待。