民爆光电再递表创业板:斥巨资理财仍募资补流产品主要依赖外销

导读:近日,LED照明灯具生产商深圳民爆光电股份有限公司(以下简称“民爆光电”)再度披露招股书,公司拟在创业板上市。

记者 叶浅 邢楠

近日,LED照明灯具生产商深圳民爆光电股份有限公司(以下简称“民爆光电”)再度披露招股书,公司拟在创业板上市。

2020年7月,民爆光电曾闯关创业板,但在2021年9月撤回上市申请。此次民爆光电再度递表创业板,或因公司实控人与投资方签署对赌协议相关,若公司2023年底前未能在A股上市,实控人将面临回购股份的压力。

招股书显示,民爆光电计划用近三成募资来补充流动资金,然而,公司近三年不仅斥巨资投入理财产品,同时还进行大额现金分红。此外,民爆光电高度依赖外销收入,外销收入占比约95%也引发了深交所关注。

斥巨资理财仍募资补流

民爆光电成立于2010年,公司主要从事LED照明产品的研发、设计、制造、销售及服务。民爆光电服务境外区域性品牌商和工程商,并为客户提供商业照明和工业照明领域的ODM产品。

财务数据方面,2019-2021年报告期内,民爆光电分别实现营业收入10.82亿元、10.59亿元和14.97亿元,分别实现净利润2.00亿元、1.74亿元和1.68亿元。

从募投项目来看,民爆光电计划募集资金11.02亿元用于LED照明灯具自动化扩产项目、总部大楼及研发中心建设项目和补充流动资金项目。其中,公司计划投入3.08亿元用于补充流动资金。

对于近三成募资额将用于补充流动资金,民爆光电在招股书中表示:补充营运流动资金能够有效降低公司快速发展过程中的经营风险;所属行业的业务特征客观上要求公司必须拥有充足的流动资金;公司部分财务指标与同行业上市公司相比处于劣势。

然而,民爆光电财务指标与同行企业相比并无明显劣势。公司在招股书中也提到,“与同行业上市公司相比,报告期内公司的资产负债率(母公司)与光莆股份、阳光照明基本相当,流动比率、速动比率与同行业平均水平基本相当”。

投资上,民爆光电报告期内斥巨资购买理财产品。报告期各期末,公司交易性金融资产余额分别为3.22亿元、4.35亿元和4.53亿元,占流动资产的比例分别为47.86%、53.29%和41.05%,公司表示,“主要为银行理财产品,投资目的主要为流动资金管理,不存在到期回收风险”。

数据来源:民爆光电招股书

报告期内,民爆光电理财产品持有期间的投资收益分别为589.50万元、1247.98万元和1512.69万元,占营业收入的比例分别为0.55%、1.18%和1.01%。

对此,深交所要求民爆光电说明交易性金融资产的购买时间、具体产品内容和本金、期限、收益率及期末公允价值情况。

除此之外,民爆光电报告期内还进行大额现金分红。报告期内,公司现金分红金额分别为1亿元、1600万元和3399.05万元。对此,深交所要求民爆光电说明历次分红资金的用途和流向,是否存在体外垫付成本或费用的情形。

高度依赖外销收入 品牌影响力较弱

随着照明技术的不断革新、新材料的应用以及照明产品智能化的深入,LED照明快速兴起并逐步替代传统照明。Frost&Sullivan数据显示,随着新冠肺炎疫情的逐步受控,预计未来LED照明市场将以3.49%的速度增长,从2020年的667.67亿美元增长到2026年的820.42亿美元。

我国目前是全球最大的LED照明产品生产国和出口国,具有LED照明产业全产业链生产制造能力。根据中国照明电器行业协会数据,2021年中国照明全行业累计出口额为公司654.70亿美元,其中LED照明产品累计出口额为474.45亿美元,占全行业累计出口额比例为72.47%,其最主要的出口目的地以欧洲、北美和东南亚等区域为主。

招股书显示,民爆光电以ODM模式出口销售为主,各期外销收入占主营业务收入比例约为95%。报告期内,公司境外销售收入分别为10.27亿元、10.15亿元、14.29亿元,境外销售收入占比分别为94.91%、95.90%、95.46%。

对此,深交所要求民爆光电结合自身销售的业务模式、同行业上市公司情况,说明将海外的区域品牌商、区域工程商认定为直销客户的合理性,同时说明报告期内公司以ODM模式合作的主要客户涉及的主要品牌情况。

民爆光电还需要说明ODM生产中是否存在与客户共同研发或受托研发情况,是否约定形成的专利和非专利技术的归属,公司是否存在研发技术或权利归属问题产生的纠纷或潜在纠纷,以及是否对ODM产品具有独立的销售和市场拓展能力。

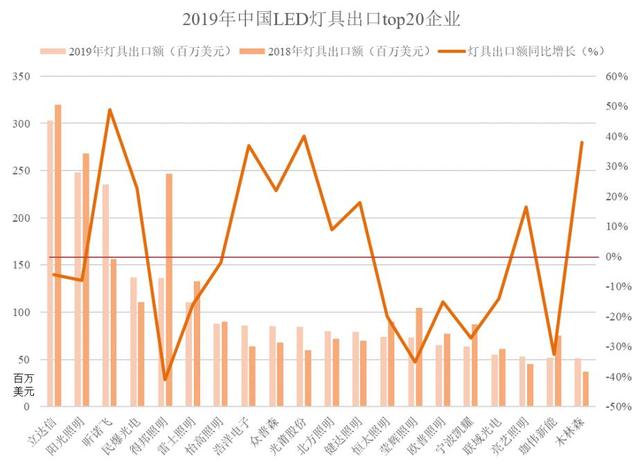

我国LED灯具出口行业呈竞争高度分散状态。中国照明电器协会发布的《2019公司年中国照明行业运行情况报告》显示,2019年民曝光电在中国LED灯具出口企业中排在第四位,同行业可比公司立达信排在第一位,金额约为3.02亿美元,占比1.23%;阳光照明排在第二位,金额约为2.48亿美元,占比1.01%;光莆股份排在第十位,金额约为0.8亿美元,占比0.33%。

数据来源:2019年中国照明行业运行情况报告

目前,国内LED照明企业品牌影响力较弱,民爆光电此次上市仍面临挑战。从全球各区域发展情况来看,目前全球LED照明产业已形成以美国、亚洲、欧洲三大区域为主导的三足鼎立的产业分布与竞争格局,昕诺飞、欧司朗等国际巨头在高端产品市场占据较大市场份额。而国内LED照明企业品牌提升增值能力较弱,或追求销售规模而忽视品牌建设,具备国际竞争力的品牌企业较少。

对民爆光电IPO进展,中国网财经将保持持续关注。