市值143亿!60岁江西富商第二次上市敲钟

导读:9月14日,60岁的仁和药业掌门人杨文龙用一记敲钟,把二次创业的“代表作”叮当健康送进了港股。

叶晨

9月14日,60岁的仁和药业掌门人杨文龙用一记敲钟,把二次创业的“代表作”叮当健康送进了港股。

2021年,杨文龙曾登上《2021年胡润百富榜》,身家125亿。如今,他创办的两家企业,已有26年历史的仁和药业年营收近50亿元,刚刚8岁的叮当健康2021年营收已达37亿,还在高速增长,很快将赶上老大哥。

但叮当健康在资本市场首战不利,开盘即破发。截至9月14日15:00收盘,股价为12港元/股,跌2.44%,市值161亿港元,约合人民币143亿元,上市首日市值就缩水约4亿元。9月15日开盘后,叮当健康股票微涨,距离发行价12.34港元/股尚有距离,市值几无变化。

此前,“医药电商三巨头”阿里健康、京东健康和平安好医生已齐聚港股,叮当健康目前市值最低。对它来说,上市也是一道新的分水岭,意味着公司将进入征战医药电商领域的下半场。

一年开百店,智慧药房有点“重”

生鲜领域一度兴起的开店大战,近年同样在医药电商领域悄然打响。

当每日优鲜将前置仓作为打入社区客群的触手时,叮当健康也在快速铺设智慧药房。

智慧药房通常的面积为60至120平方米,采取24小时全天候运营。一个典型的智慧药房分为两个部分:一边层架放置打包好的订单包裹供骑手提取,另一边层架展示各种非处方药、处方药和保健品,用于存储和线下零售。

由于新冠肺炎疫情等因素影响,消费者的习惯发生改变,线上询医购药的需求在增加。2016年,实时到家数字药房行业只占数字零售药房行业总盘业务的3.4%,到了2021年就增长至9.2%。

市场的风动,吹得叮当健康心潮澎湃。但无论是自建药房还是自建配送团队,它显然选择了一条更“重”的道路。

仅2021年,它一口气开了106间智慧药房。据招股书,目前叮当健康共有351家智慧药房,拥有20名全职医生、72名兼职医生,以及与第三方医疗机构合作的800多名外部医生、427名药师。

此外,相比借助第三方配送平台,叮当健康决定自建配送业务团队,“28分钟送药上门”的口号背后,是一个2600多名骑手的配送团队,履约成本不低。

种种投入,取得了一些成效。

招股书显示,2019年-2021年,叮当健康快捷配送模式下的销售订单分别为1590万笔、2230万笔、3590万笔,分别贡献5.65亿元、8.88亿元、13.92亿元的收入。

由轻变重,三年净亏28亿

创立初期,叮当健康也是想“轻装上阵”。

成立于2014年的叮当健康主营业务包括快药服务、在线诊疗咨询服务、慢性病与健康管理。当时,平台更加倾向于“轻资产”模式,即不开药店,通过与线下药店合作开展业务。然而,由于无法准确把握线下合作药店的出货和配送时间,随着更多企业进入赛道,叮当健康很快遭遇口碑下滑。

2016年起,叮当健康开始尝试自建数字药房。时至今日,多年的配套搭建一定程度上解决了线下配送问题,但背后的成本也水涨船高。

据招股说明书,为了应对2021年的开店潮,叮当健康加大了销售与市场开支,一年花了8亿多,占到总营收的22.7%。

而另一方面,叮当健康智慧药房平均需要2-3年才能达到收支平衡或盈利。

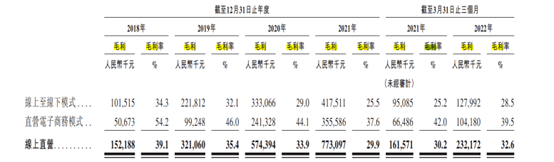

一面是烧钱换规模,一面是盈利能力还不足。招股书显示,2019-2021年,叮当健康营业收入分别为12.8亿元、22.3亿元、36.8亿元;同期毛利率分别为36.8%、34.4%和31.6%,不增反降;对应净亏损分别为2.74亿元、9.20亿元和15.99亿元。

三年下来,叮当健康净亏损近28亿元。

获客成本高企、毛利率下降,叮当面临挑战

2014年创立叮当健康时,江西人杨文龙已经52岁,是知名医药集团仁和药业的掌门人,以34亿身家登上2014年胡润百富榜,仍决定一头扎进医药电商市场。

仁和集团与叮当健康的业务也在融合。2020年11月,叮当快药科技与仁和药业订立股权转让协议,以1.89亿元现金收购仁和药房网45%股权,进一步加强前者在实体药店供货配送端的实力。

如今,杨文龙执掌的仁和集团正面临业绩乏力。据仁和集团2022年半年度报告,上半年公司营业总收入同比增长6.6%,上半年归母净利润同比下降9.66%。

相比而言,业务正快速增长的叮当健康,被杨文龙寄予厚望。2021年,再登胡润百富榜的杨文龙,身家已涨至125亿元。

但上市并不意味着叮当健康的成功。

目前来说,叮当健康在电商平台的运营方面还有不足。有行业人士指出,叮当健康缺少电商基因,没有大流量的公域池,其大多的客源依赖于营销拉新。

招股书显示,2020年叮当健康旗下平台的在线直营平均获客成本为6.9元,到2021年已涨到18.2元,获客成本越来越高。此外,至2021年,平台注册用户总数约为2730万人,平均月付费用户数仅为90万人左右。

与此同时,叮当健康做重业务的动作,背后的原因是希望降低对第三方平台(如美团等)的依赖,将供给、配送等环节以及用户都掌握在自己手中。但从经营指标看,过高的成本正在拖累叮当健康的业绩。比如,叮当健康线上直营的毛利率进一步下降,从2018年的39.1%滑落至2021年的29.9%。

突破这些问题,是决定未来几年叮当健康能否真正走通O2O模式、实现变现盈利的壁垒。