“被代工的代工厂”扬州金泉IPO闯关:核心产品大量外包引独立性拷问

导读:作为一家代工厂,扬州金泉的核心产品不仅难言技术含量,其更将相当大比例业务实质性“二次”分包,尤其是2020年以来,在平均产能利用率平均仅7成左右的前提下。这不仅拷问着扬州金泉此次IPO募投的必要性,也向IPO企业业务独立性要求发起了挑战。

作者:姚 毅@北京

作为一家代工厂,扬州金泉的核心产品不仅难言技术含量,其更将相当大比例业务实质性“二次”分包,尤其是2020年以来,在平均产能利用率平均仅7成左右的前提下。这不仅拷问着扬州金泉此次IPO募投的必要性,也向IPO企业业务独立性要求发起了挑战。

9月14日晚间,证监会官网发布补充公告称,因佛山水务环保股份有限公司(下称“佛山水务”)和上海益中亘泰(集团)股份有限公司(下称“益中亘泰”)两家企业主动因主动撤回其IPO申请,故决定取消对这两家企业IPO的审核。

按照原计划,佛山水务和益中亘泰的IPO申请是应出现在次日即将召开的证监会第十八届发审委2022年第105次工作会议上接受发审委员的审核裁决。

根据早前证监会发布的有关工作会议公告,4家拟主板上市的企业IPO申请将在此次会议上向A股发起冲击。

上会前夜,在佛山水务和益中亘泰双双临时撤回申请“逃单”后,外界的聚焦和压力自然落在了选择继续迎接审核挑战的剩余两家企业身上。

对于佛山水务和益中亘泰的临门弃甲,还是颇让人意外。

毕竟,益中亘泰和佛山水务是这即将在同一天同场会议接受审核的4家拟IPO企业中业绩最好的两家。

如果就基本面而言,这四家企业中,无论是盈利能力还是行业技术门槛,扬州金泉旅游用品股份有限公司(下称‘扬州金泉’)应最为羸弱。但令人没有想到的是,选择在上会前夜撤回申请的却是两家最近一期扣非净利润皆过亿的企业,而业绩波动较大、毛利率颇低的扬州金泉,却似乎依然坚持豪赌一次。

扬州金泉为一家主要从事户外用品研发、设计、生产和销售的企业,其主要产品即为帐篷、 睡袋、户外服装、背包等户外用品。

不过,扬州金泉并未运营自己的品牌,主要以 ODM/OEM 的模式为下游客户提供代工,而其90%的营收来自于海外。

据扬州金泉最近一份更新披露的上市申报材料显示,其此次IPO计划通过发行不超过1675万股募集4.12亿资金投向“年产25万顶帐篷生产线技术改造”、“年产35万条睡袋生产线技术改造”、“户外用品研发中心技术改造”、“扬州金泉旅游用品股份有限公司物流仓储仓库建设”等四大项目及补充流动资金。

虽然扬州金泉IPO并未仿效佛山水务和益中亘泰般“识时务”地主动撤回IPO,但这也并不意味着扬州金泉有足够的底气能顺利通关即将到来的IPO发审会。

相反,并不出众的业绩和不断走低的盈利能力,都可能成为阻碍扬州金泉IPO继续推进的风险。

本身就已经作为一家代工厂,扬州金泉的核心产品不仅难言技术含量,更有相当大的比例被其“二次”分包,尤其是在2020年以来,其在平均产能利用率平均仅7成左右的前提下,依然还将诸多业务让其它工厂代工,这不仅拷问着扬州金泉此次IPO募投项目的必要性,也向IPO企业的业务独立性要求发起了挑战。

1)被代工的“代工厂”:核心产品七成“外包”

将并非核心工艺部分引入“外协”加工,这在许多拟IPO企业进行业务生产中并不少见,但如扬州金泉般,其本身便是一家替下游品牌客户进行产品“代工”的企业,其不仅将部分并不涉及到核心技术的工艺交由外协工厂加工,而其相当规模的核心产品实际上也由外部代工企业完成。

这便让扬州金泉成为了一家名副其实的被代工的“代工厂”。

在扬州金泉的IPO申报材料中,其也曾轻描淡写地承认称除向外协厂商提供原材料的外协加工生产之外,其也存在外包生产情况——将部分帐篷交由镇江蓝深包装有限公司(下称“镇江蓝深”)外包生产的情形。

但扬州金泉没有明说的是,其所谓的“部分”竟已是其相关种类产品近达七成之巨。

扬州金泉的主要产品即为帐篷、 睡袋、户外服装、背包等户外用品,其中帐篷业务更是其核心产品。

公开数据显示,自2020年之后,扬州金泉来自于帐篷的营收便一直高居其各项产品之首,在2020年和2021年上半年,其来自于帐篷的收入便分别达到16998.58万元和14631.12万元,占其当期营收比重的28.71%和39.80%。

在2018年和2019年,虽然帐篷业务给扬州金泉带来的营收并未与睡袋和服装业务拉开较大差距,但其依然分别以14286.08万和15132.25万元的营收,同样为其贡献着近三成的收入。

扬州金泉虽然给客户“代工”帐篷,但实际上它交付给客户的帐篷大部分又是其找其它厂家“代工”而来,而这一“代工”并非如大部分企业将部分并不重要的工序进行“外协”,而是采用成品外包生产的方式。

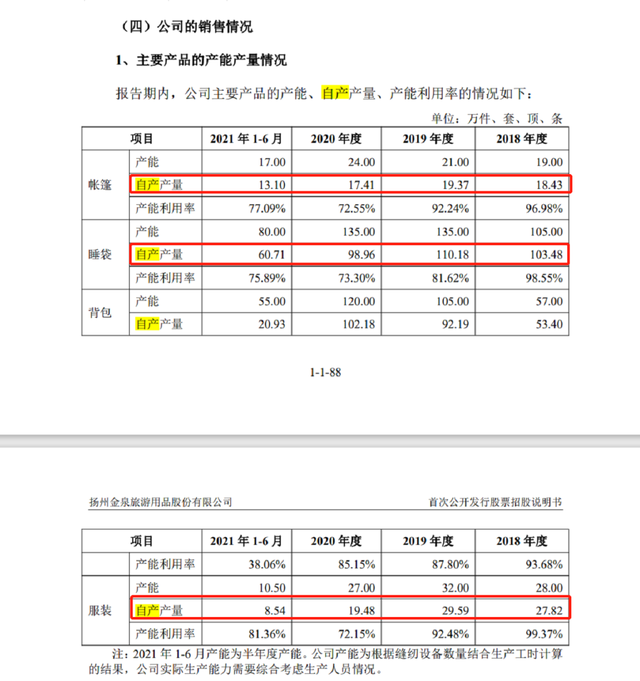

在扬州金泉此次IPO申报材料中自然不会披露其主营产品“被代工”的巨大规模,但一组产能和销售的数据对比,则间接将这一事实曝光。

据扬州金泉在披露其在此次IPO报告期内的产能利用情况显示,2018年至2021年上半年这三年一期中,其帐篷业务的自产产量分别为18.43万件、19.37万件、17.41万件和13.10万件。

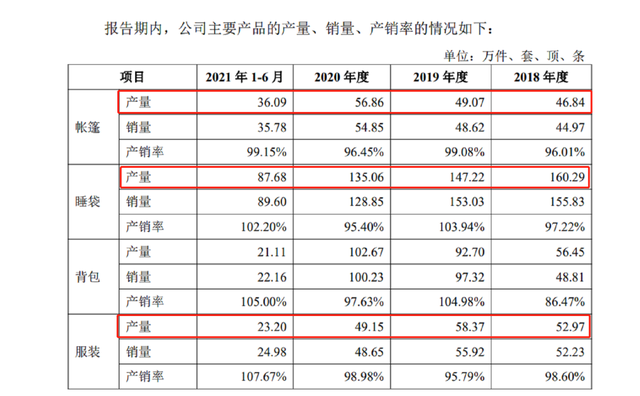

同时,在同一份披露材料中,扬州金泉在按规定披露“报告期内,公司主要产品的产量、销量、产销率情况”时显示,在2018年至2021年上半年,其帐篷的总产量为46.84万顶、49.07万顶、56.86万顶和36.09万顶。

对比上述两组数据便可得知,在扬州金泉IPO报告期内的2018年至2021年上半年内,其帐篷非自产的数量分别达到了28.41万顶、29.7万顶、39.45万顶和22.99万顶。

也就是说,在2018年至2021年上半年中,扬州金泉所“生产”的帐篷中,来自于其自己生产的仅分别占39.3%、39.4%、30%和36%,另外近七成的帐篷来自于外包企业的“代工”。

对于帐篷业务的“外包”,扬州金泉一方面并未正面解释其近七成相关产品来自于“外包”的合理性,另一面仅避重就轻地称镇江蓝深的确为其提供帐篷的外包生产,但“业务主要为公司部分成熟型号帐篷”,并表示“镇江蓝深与公司合作多年,对公司部分帐篷产品生产已经具有了成熟稳定的生产加工工艺,可以保证产品生产质量。

据扬州金泉承认,镇江蓝深主要为其“代工”生产 Coleman 牌部分款式的帐篷,Coleman 牌为Newell 集团旗下品牌,而Newell 集团在近几年中,一直稳居扬州金泉第一大客户宝座,对其的采购额皆持续在1.5亿规模上下。

“镇江蓝深生产工艺经过长期积累较为成熟,具有规模化优势和成本优势。”扬州金泉补充道。

“核心业务七成以上由别的企业‘代工’完成,其本身便是一家无品牌经营靠‘代工’为生的企业,这就不得不让人怀疑其相关业务对该外包工厂的依赖性,而扬州金泉业务的独立性又何在?”来自于沪上一家大型券商的资深投行人士坦言,业务的独立性问题,则是监管层判定拟IPO企业是否符合上市条件的重要标准。

“作为扬州金泉的大客户,Newell 集团是否知道扬州金泉为其提供的大部分帐篷产品并非由其亲自生产,而是其另找的别的代工厂进行的二次代工?”上述投行人士指出,这是否会影响到客户对其相关产品的认可度,甚至引发客户流失的风险?

同样在扬州金泉的IPO申报材料中,为了凸显其自身的竞争优势,扬州金泉称自己拥有优质的客户资源优势,并表示“国际知名客户通常对商品质量有较高要求,在选择供应商时有严格的认定标准。在首次合作时,客户需要对合作方进行‘验厂’,全方位考察供应商的研发设计能力、生产管理水平和售后服务等方面”。

“如果如扬州金泉所称的那般,客户需要对合作方进行考察‘验厂’,那么大客户Newell集团的‘验厂’等全方位的考核,是对扬州金泉呢,还是也对实际为其生产大部分产品的镇江蓝深也进行了‘验厂’考核呢?”上述投行人士进一步指出,如果大客户Newell集团知道其相关产品大部分由镇江蓝深生产,且符合其考核标准,那为何不直接向镇江蓝深进行采购,反而还继续通过“代工厂”扬州金泉进行进一步的曲线“代工”采购呢?这就需要扬州金泉给出商业合理性的解释。

虽然扬州金泉在IPO申报材料中仅承认部分帐篷业务由镇江蓝深“外包”完成,但实际上,扬州金泉作为代工厂还有更多主营业务被“外包”代工。

同样据扬州金泉披露的“报告期内,公司主要产品的产量、销量、产销率情况”时显示,作为其另一核心产品的睡袋,在2018年至2021年上半年,其总产量分别为160.29万条、147.22万条、135.06万条和87.86万条。

但扬州金泉的产能利用情况显示,在2018年至2021年上半年间,其自产睡袋的总量则分别为103.48万条、110.18万条、98.96万条和60.71万条。

可见,虽然睡袋的“外包”生产数量占比远不及帐篷,但也占到了其总产量的30%左右。

同样大规模产品来自于“外包”的还有服装类产品。

在2018年至2021年上半年,扬州金泉服装类产品的总产量分别为52.97万套、58.37万套、49.15万套和23.20万套,但同期其自产的服装类产品则为27.82万套、29.59万套、19.48万套和8.54万套。

扬州金泉在报告期内服装产品的自产占比仅为52.5%、50%、39.6%和36.8%。也已经有近6成的服装产品非其自身生产而自于“外包”。

帐篷、睡袋和服装,是扬州金泉最为核心的三大产品,在此次IPO报告期的前期,即2018年至2020年间,这三大产品在扬州金泉业务构成中计划形成了三足鼎立的局面,各占营收占比皆在30%左右,直到进入2021年上半年,服装业务才因为市场滞销,其营收才迅速下滑,仅占其当年营收17.02%,而帐篷和睡袋则分别为扬州金泉贡献了39.8%和36.99%的收入。

如果说,因产能不足,扬州金泉才将帐篷、睡袋和服装等核心产品成品业务“代工”外包,尚能算稍显合理,但恰恰相反,在扬州金泉此次IPO报告期中,其相关业务的产能利用率不仅未达饱和状态,在2020年后,其上述三大业务的产能利用率基本都仅在70%左右波动。

“作为代工厂的扬州金泉,如此大规模的业务在产能利用率仅七成左右还依靠被代工,的确需要解释商业的合理性和业务的独立性问题。”上述投行人士还指出,此次扬州金泉IPO的募投项目也包括了帐篷、睡袋的产能扩产项目,在原本产能利用率都远未饱和的前提下,其此次募投实施后能否得到消化?其合理性和必要性又何存?

2)保利润力压成本?管理人员、研发人员工资大幅低于当地平均

对于大多数未有品牌和核心技术加身为他人做“嫁衣”的代工厂来说,人力成本的优势成为了利润的最大依仗。

这在扬州金泉身上,似乎也同样存在。

纵然已经鼓足勇气冲关IPO,并将目标瞄准了主板上交所,但扬州金泉的盈利能力最多也只能算是差强人意。

公开数据显示,在2018年至2021年上半年,扬州金泉录得营收分别为4.91亿、5.95亿、5.96亿和3.69亿,对应的扣非净利润分别为6081.35万元、8274.19万元、5951.87万元和4212.95万元。

可见,在报告期内,扬州金泉的业绩不仅波动较大,在2020年还出现了大幅的下滑。

若以早前业内公认的主板上市最近一年扣非净利润需8000万以上的“红线”相较,扬州金泉此次IPO能否满足这一标准,也不免让人捏汗一把。

作为代工厂,又将诸多主营业务进一步分包他人“代工”,扬州金泉的毛利率几乎行业垫底,这也是意料之中的。

扬州金泉承认,在自2018年至2021年上半年的三年一期中,其主营业务的综合毛利率已经逐渐跌破20%,分别为18.08%、20.68%、21.28%和19.85%。

在扬州金泉选取的同行业可比上市公司相关产品毛利率情况对比中,其不仅是垫底的存在,更与行业平均毛利率相差甚远——在上述对应时间中,同行可比公司平均毛利率分别为27.53%、31.29%、30.84%和28.14%。

就这一悬殊的对比差异,扬州金泉给出的解释是“业务模式及产品结构有所不同,产品也具有各自鲜明的特点,因此报告期内同行业可比上市公司之间毛利率差异较大”。

但无论如何辩解,已然跌破20%的毛利率在任何情况下皆不会被视为具有较强盈利能力的证据。

要知道,这一“垫底”的毛利率,还是在扬州金泉那具有较大人力成本优势的前提下取得的。

或是清楚地明白凭自己的基本面要想顺利闯关主板获得上市的成功,尽可能做高做强的业绩,是重要的筹码之一。

于是,人力成本的控制优势便发挥得淋漓尽致,尤其是在管理人员和研发人员薪酬上,扬州金泉不仅远低于同行业企业,甚至更是不及当地人均收入水平。

据扬州金泉披露的数据显示,在抛开本就人工成本极其低廉的越南分公司不算,扬州金泉母公司管理人员的人均薪酬在2018年至2020年间分别为8万、8.07万和8.54万。

但据公开数据显示,2018年至2020年扬州城镇非私营法人单位在岗职工年平均工资分别为7.6万元、8.2万元和8.8万元。

研发人员在扬州金泉中的薪资待遇则更为“可怜”。

号称早在2018年便通过了高新技术企业资质认定的扬州金泉,虽资质三年的期限已到,但公司正在积极进行高新技术企业的复审,并表示最新一轮认定公示期已结束。

但就是这家顶着“高新技术”光环的企业,在2018年至2020年间,其研发人员的平均年薪仅5.69万、5.91万和5.67万。

不仅远远低于同公司的销售、管理人员,距离扬州城镇在岗职工的平均工资也有相当幅度的差距。

“对研发人员的待遇很大程度上就能直接反映出该企业的研发水平和对研发技术的重视程度。”上述资深投行人士认为。

在报告期内,扬州金泉研发人员薪酬不仅毫无竞争力,其研发人员数量也在大幅减少,从2018年的110人左右,到2021年上半年,仅剩下89位研发人员。

当然,扬州金泉对此也有其另一番说辞,“2020 年度,研发部门为配合公司推进精益生产相关要求,减少了一些研发辅助人员,人工成本有所下降。”

的确,经过扬州金泉在2018年后对研发人员的大幅“裁减”,即便在本就远低于当地在岗职工的薪酬体系下,仅研发人员的薪酬便为扬州金泉每年节省了上百万的成本。

9月15日,佛山水务和益中亘泰双IPO“逃单”后,基本面远不如这两位“弃权者”的扬州金泉在即将于当日召开的证监会第十八届发审委2022年第105次会议上能否幸运获得发审委的垂青?其此次上市最终会收获什么样的结果?一起等待这位押注主板的豪赌上市者的结局的揭晓。